뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

13

13

올해 들어 미국에서만 200곳이 넘는 상장사가 암호화폐 매입을 회사의 핵심 전략으로 내세웠다. 겉으로는 “기업의 암호화폐 채택”이라는 장밋빛 그림이지만, 실제로는 자본시장의 편법과 암호화폐 투기, 그리고 내부자 거래 의혹이 겹쳐 있다는 지적이 쏟아지고 있다. 미국 증권거래위원회(SEC)와 금융산업규제국(FINRA)가 이들 기업을 본격적으로 들여다보기 시작한 것도 이 때문이다.

SEC와 FINRA는 최근 ‘디지털 트레저리(Digital Asset Treasury, DAT)’를 표방한 기업들 가운데 일부와 접촉해, 발표 직전 주가가 비정상적으로 급등하고 거래량이 폭증한 이유를 조사하고 있다. 특히 SEC는 특정 투자자에게만 사전 정보를 제공했을 가능성을 경고했는데, 이는 공정공시(Reg FD) 규정 위반에 해당한다. 변호사들은 FINRA의 사전 통보가 대체로 내부자 거래 수사의 신호탄이라며, 이번 조사가 단순히 개별 기업을 겨냥한 것이 아니라 미국 전역을 휩쓸고 있는 “기업 암호화폐 트레저리 전략” 자체의 신뢰성을 무너뜨릴 수 있다고 지적한다.

미국에서 디지털 트레저리 기업이 만들어지는 과정은 의외로 단순하다. 가장 흔한 방식은 부실 상장사를 인수한 뒤 역합병을 통해 경영진과 이사회를 교체하고 회사 이름을 바꾸는 것이다. 매출도 없고 투자자도 거의 없는 껍데기 회사가 하루아침에 암호화폐 트레저리 기업으로 탈바꿈한다. 또 다른 길은 이미 상장 절차를 마친 기업인수목적회사(SPAC)를 인수하는 것이다. SPAC과 합병해 곧바로 자본을 끌어오고 암호화폐 매입에 나선다. 마지막은 소규모 상장사의 지분 51% 이상을 조용히 매입해 이사회와 브랜드를 교체하는 방식이다. 이 과정에는 주주총회도 필요 없고 복잡한 합병 절차도 없다. 올해만 30곳이 넘는 미국 기업이 이 같은 방식을 통해 새로 포장됐다.

이들이 자금을 조달하는 방식도 전통적 스타트업과는 다르다. 가장 널리 쓰이는 것은 사모투자(PIPE)다. 기관 투자자들이 비공개로 할인된 가격에 주식을 매입해 막대한 자금을 지원한다. 한 미국 자산운용사는 이 방식으로 7억5000만 달러를 끌어왔고, 포워드 인더스트리는 솔라나 투자만으로 16억5000만 달러를 확보했다. 전환사채 발행도 흔히 쓰인다. 당장은 부채로 남기지만, 주가가 뛰면 주식으로 전환할 수 있기 때문에 희석을 늦추면서도 대규모 자금을 얻는다. 게임스탑은 이 구조로 27억 달러를 마련해 비트코인을 샀다. 마지막은 ATM 프로그램이다. 주가가 순자산가치를 넘어서면 즉시 시장에서 주식을 팔아 매출을 올리고 그 돈으로 암호화폐를 매입한다. 포워드 인더스트리는 이 방식을 통해 40억 달러를 조달했다. 메타플래닛, 트럼프 미디어, 게임스탑 등도 같은 전략을 반복적으로 사용하고 있다. 구조는 단순하다. 돈을 조달하고 암호화폐를 사고, 주가가 뛰면 다시 돈을 조달하는 자기강화적 순환이다.

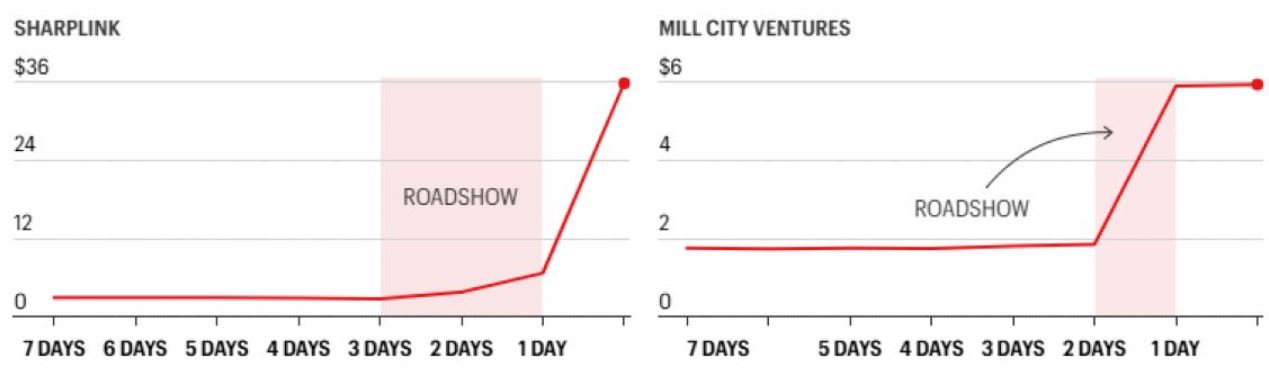

이 과정에서 가장 심각한 문제는 정보 유출이다. 미국 내 법률 자문 과정, 거래소 상장 준비, 투자자를 모으기 위한 로드쇼 등 모든 단계에서 내부 정보가 흘러나갈 위험이 존재한다. 실제 주가 움직임은 이런 유출이 단발적 사건이 아니라 구조적 문제임을 보여준다. 샤프링크의 경우 로드쇼 이틀째까지 주가는 잠잠했지만 계약이 체결되기도 전에 1000% 급등했다. 단순한 개인 투자자의 매수로는 설명할 수 없는 흐름이다.

냉정히 말해 미국의 디지털 트레저리 기업은 신기술을 개발하는 스타트업이 아니다. 자본시장의 껍데기를 활용해 내부자가 먼저 들어가고, 일반 투자자들은 늦게 합류해 결국 ‘출구 유동성(exit liquidity)’ 역할을 맡는다. SEC 공시, 지갑 주소 공개, PIPE와 로드쇼 절차에 대한 강력한 감독이 뒤따르지 않는 한 이 구조는 합법을 가장한 내부자 선행매매에 불과하다.

미국발 디지털 트레저리 열풍은 양면성을 지닌다. 마이크로스트래티지의 사례처럼 암호화폐를 기업 재무 전략의 한 축으로 편입하는 제도화 흐름일 수도 있고, 규제의 빈틈을 악용하는 투기판일 수도 있다. SEC와 FINRA의 조사가 본격화되면 디지털 트레저리는 미국 기업들의 암호화폐 전략을 둘러싼 실험장이자 금융 규제사의 중대한 분기점으로 기록될 가능성이 크다.

![[칼럼] AI를 ‘쓰는’ 시대는 끝났다](https://f1.tokenpost.kr/2026/07/d6wotazjsb_th_860x0.webp)

![[온체인분석] 토큰화 자산의 78%는 '껍데기'였다 — 판테라가 드러낸 RWA의 불편한 진실](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[온체인분석] 토요일 새벽에 삼성전자를 산다 — '주식 Perp'의 정체](https://f1.tokenpost.kr/2026/06/v9im69r316_th_860x0.png)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[사설] 레버리지로 지은 집, 결국 무너진다](https://f1.tokenpost.kr/2025/09/kwbz2j234e_th_860x0.png)

![[크립토 딜북] 지난주 크립토 VC 투자 1.85억 달러...솔라나 DAT '헬리우스 메디컬' 최대 유치](https://f1.tokenpost.kr/2025/09/7d3jkhf8rz_th_860x0.png)

![[KBW2025] 샤프링크·디파이 데브](https://f1.tokenpost.kr/2025/09/0uu3q6ulh1_th_860x0.jpg)

![[KBW2025] 글로벌 패널](https://f1.tokenpost.kr/2025/09/7nniee0yid_th_860x0.jpg)

![[KBW2025]](https://f1.tokenpost.kr/2025/09/7qfwbsvbwn_th_860x0.jpg)

![[팟캐스트 Ep.80] ‘비트코인 60만 개’ 스트래터지, DAT 기업의 현재와 미래](https://f1.tokenpost.kr/2025/07/dwchvizli3_th_860x0.jpg)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/t0bsevpkgq_th_860x0.jpg)

![[칼럼] AI를 ‘쓰는’ 시대는 끝났다](https://f1.tokenpost.kr/2026/07/d6wotazjsb_th_860x0.jpg)