뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

15

15

![[사설] 지루해진 비트코인, 역설적으로 강해졌다](https://f1.tokenpost.kr/2026/01/lj9f4302rg.png)

최근 비트코인의 가격 흐름을 두고 실망을 표하는 시각이 적지 않다. 한때 한 사이클에 몇 배씩 오르내리던 자산이 이제는 금이나 은보다도 눈에 띄는 성과를 보여주지 못하고 있기 때문이다. 실제 지난 5년간 수익률만 놓고 보면 은은 약 285%, 금은 174% 상승한 반면 비트코인은 150% 수준에 그쳤다. 수치만 보면 “비트코인이 뒤처졌다”는 평가가 나올 법하다.

그러나 이 같은 평가는 자산이 성숙해 가는 과정을 단기 수익률의 잣대로만 판단한 데서 비롯된 오해에 가깝다. 비트코인은 오랜 기간 ‘성공 아니면 실패’라는 극단적 실험의 대상이었다. 과연 사라지지 않고 살아남을 수 있는가가 가장 큰 질문이었고, 그 불확실성은 폭발적인 수익률이라는 위험 프리미엄으로 보상됐다. 최근 수익률이 둔화되고 있다는 사실은, 바로 그 실험 단계가 사실상 종료됐음을 의미한다.

수익률의 정상화는 비트코인의 성격 변화와 직결된다. 이제 비트코인은 단기간에 얼마를 벌 수 있는지를 묻는 투기 대상이 아니라, 자산 배분 과정에서 어떤 역할을 할 수 있는지를 평가받는 단계에 들어섰다. 과거에는 나스닥 고성장주처럼 위험을 감수하는 자산이었다면, 이제는 글로벌 유동성과 재정 정책 변화에 반응하는 매크로 자산으로 성격이 이동하고 있다. 덜 오른다는 사실은 곧 덜 망할 가능성이 커졌다는 뜻이기도 하다.

변동성의 감소 역시 같은 맥락에서 이해할 필요가 있다. 개인 투자자에게 낮은 변동성은 지루함으로 느껴질 수 있지만, 연기금이나 대형 자산운용사에는 예측 가능성이라는 결정적 가치다. 실제로 비트코인의 가격 변동성은 과거에 비해 크게 줄어들었지만, 이 시기에 글로벌 금융기관과 기관투자가들의 참여는 오히려 확대됐다. 자산 규모가 커질수록 시장 충격을 흡수하는 능력이 커지고, 이는 급등락을 자연스럽게 억제한다. 수익률 둔화는 자산의 수용력이 커졌다는 신호다.

최근 금과 은의 강세와 비교되며 비트코인이 상대적으로 부진해 보이는 것도 이런 맥락에서 봐야 한다. 지정학적 불안과 탈달러화 움직임 속에서 귀금속이 주목받는 것은 자연스러운 현상이다. 중요한 점은 비트코인이 이제 이들과 나란히 비교 대상이 되고 있다는 사실이다. 이는 비트코인이 더 이상 주변부의 투기 자산이 아니라, 글로벌 자산 시장에서 가치 저장 수단으로 평가받는 단계에 진입했음을 의미한다.

자산은 성숙할수록 수익률은 낮아지고, 대신 신뢰와 역할은 커진다. 비트코인이 지루해졌다는 평가는 그만큼 이 자산이 위험한 실험의 영역을 벗어나 제도권 자산으로 자리 잡았다는 방증일 수 있다. 시장은 이를 성장의 한계로 오해하고 있지만, 역설적으로 바로 그 지루함이 비트코인을 더 강하게 만들고 있다.

![[모닝 뉴스브리핑] 미국 하원, 비트코인 및 가상자산 관련 청문회 개최 外](https://f1.tokenpost.kr/2026/03/5zll4k3001.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 557회차](https://f1.tokenpost.kr/2026/03/ihv817v6rc.jpg)

![[토큰포스트] 기사 퀴즈 556회차](https://f1.tokenpost.kr/2026/03/8ycql9pdyx.jpg)

![[토큰포스트] 기사 퀴즈 555회차](https://f1.tokenpost.kr/2026/03/pb2ersru2t.jpg)

![[토큰포스트] 기사 퀴즈 554회차](https://f1.tokenpost.kr/2026/03/xxc7c1h373.jpg)

![[사설] 비트코인의 ‘유동성의 역설’…돈이 커질수록 열기는 식는다](https://f1.tokenpost.kr/2025/11/529cdfyw0c.jpg)

![[사설] 비트코인, 흔들려도 길은 정해져 있다](https://f1.tokenpost.kr/2025/11/z6egbyr95p.png)

![[사설] 블랙스완이 덮친 코인 시장… 레버리지의 탐욕이 초래한 자멸](https://f1.tokenpost.kr/2025/10/v6fy42ovpq.jpg)

![[토큰운세] 3월 21일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/03/0ey326fjfk.jpg)

![[토큰운세] 2026년 3월 22일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/03/kxjuwqb3ry.jpg)

![[오늘의 주목코인] 아카시네트워크(AKT) 공포·탐욕지수 86 ‘매우 탐욕’…거래대금 489억 원, 단기 조정 속 매수세 유지](https://f1.tokenpost.kr/2026/03/5b3f27m13c.jpg)

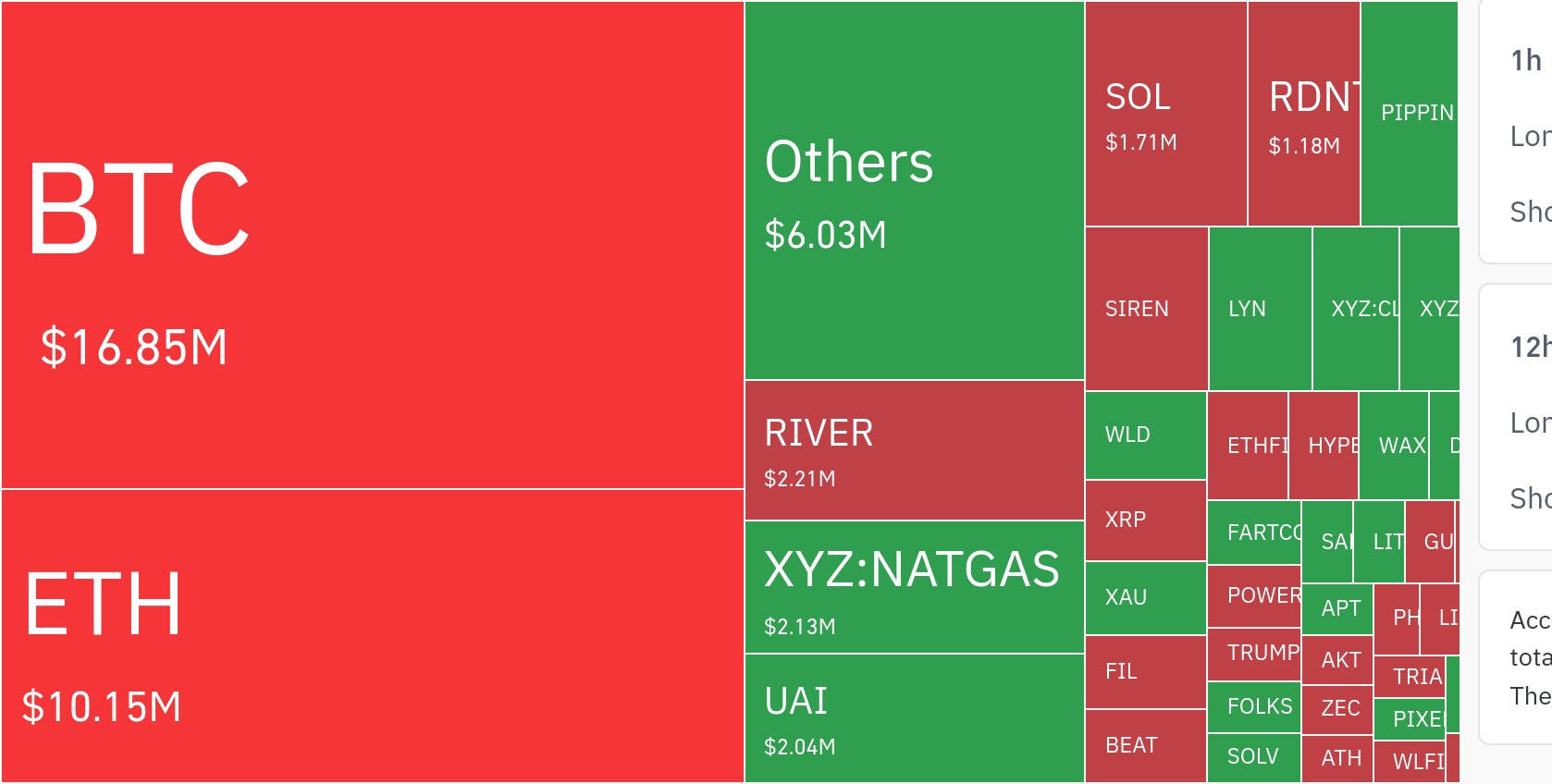

![[코인 동향분석] 자산가 자금은 BTC·ETH·XRP에 집중…RSI 6%대 종목들 ‘극단적 과매도’ 신호](https://f1.tokenpost.kr/2026/03/m918gxs99x.jpg)