뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

코스닥에 상장된 인쇄회로기판(PCB) 전문 기업 심텍이 올해 2분기 영업이익을 전년 동기 대비 50% 이상 끌어올렸지만, 순손실 규모는 오히려 커진 것으로 나타났다.

심텍은 8월 7일 공시를 통해 2025년 2분기 연결 재무제표 기준 영업이익이 55억 원으로 집계됐다고 밝혔다. 이는 지난해 같은 분기보다 53.6% 증가한 수치다. 같은 기간 매출도 3천408억 원으로 9.3% 늘어나며 외형 성장도 동시에 이뤄냈다.

이번 실적 개선은 고부가가치 기판에 대한 수요 확대와 국내외 주요 거래처의 주문 회복에 따른 것으로 분석된다. 최근 반도체 및 서버 시장 회복 조짐과 함께, 고속 전송이 가능한 고다층 기판에 대한 산업 전반의 수요가 증가하는 추세다. 심텍은 이 같은 트렌드에 적극 대응하며 영업 효율성을 높여온 것으로 보인다.

하지만 영업이익과 매출 증가에도 불구하고 최종적인 손익 측면에서는 아쉬운 결과가 나왔다. 올해 2분기 순손실은 187억 원으로, 지난해보다 적자 폭이 더 커졌다. 이는 재무적 세부 항목 중 일회성 비용이나 환차손, 감가상각 확대 등의 요인이 작용한 결과일 가능성이 있다. 비즈니스 실적은 개선되었으나 투자 처리나 금융비용 등에서 부정적인 요소가 있었다는 의미로 해석된다.

시장에서는 심텍의 영업이익 회복세 자체는 긍정적으로 평가하면서도, 순손실 심화에 대한 설명과 하반기 수익성 개선 가능성에 주목하고 있다. 특히 반도체 업황이 본격적인 회복 국면으로 접어든다면 주력 사업 부문의 수익성 반등이 기대된다는 전망도 나온다.

이 같은 흐름은 향후 반도체 및 서버 시장의 회복 속도에 따라 심텍 실적 전반에 영향을 줄 가능성이 크다. 추후 손익 구조 개선과 함께 순이익 전환 여부가 기업가치에 주요 변수로 작용할 것으로 보인다.

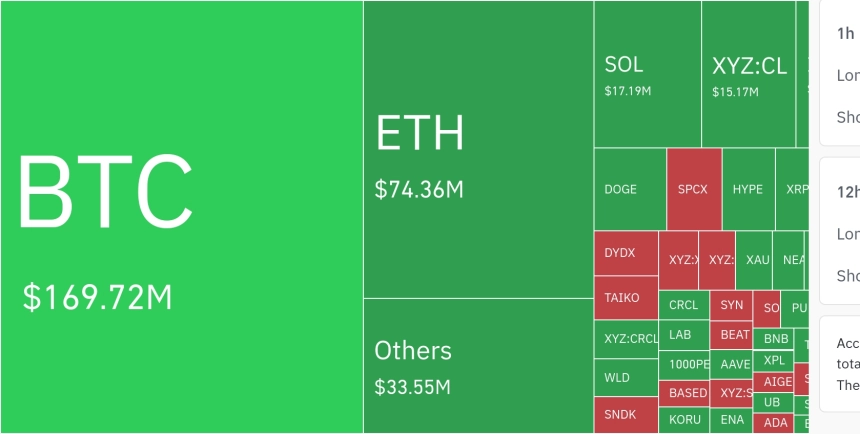

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[특징주] 위메이드, 박관호 지분 9200억원 매각 소식에 상한가](https://f1.tokenpost.kr/2026/07/w5vj6n6qvo_th_860x0.jpg)

![[특징주] 에코프로비엠, 1.2조 유상증자 충격에 약세…주주가치 희석 우려](https://f1.tokenpost.kr/2026/07/xz47qxi39y_th_860x0.jpg)

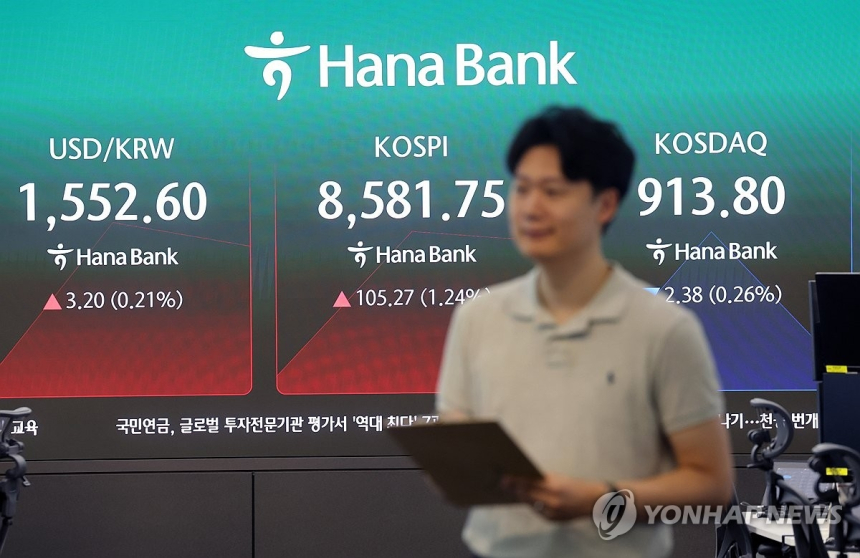

![[국내증시 개장시황] 코스피·코스닥 혼조세, 외국인 매도 우위 지속](https://f1.tokenpost.kr/2026/07/r1wosp7ify_th_860x0.jpg)

![[특징주] 주성엔지니어링, 코스닥 30돌 정책 수혜 기대에 17%대 강세](https://f1.tokenpost.kr/2026/07/bbyx38erge_th_860x0.jpg)

![[특징주] HD현대중공업, 8850억원 FSRU·LNG운반선 동시 수주에 강세](https://f1.tokenpost.kr/2026/07/hptl1gkr0l_th_860x0.jpg)