뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

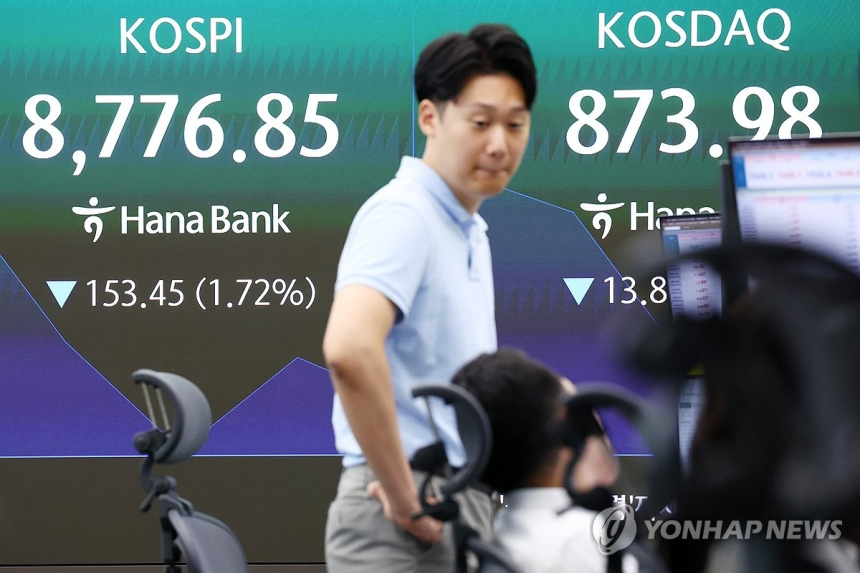

삼성전자와 에스케이하이닉스를 기초자산으로 한 단일종목 레버리지 상장지수펀드가 상장 한 달 만에 국내 증시 거래를 빨아들이며 코스피 변동성을 키우는 핵심 변수로 떠올랐다.

28일 한국거래소와 코스콤 체크에 따르면 지난 26일 단일종목 레버리지 16종의 거래대금은 16조3천998억원으로 집계됐다. 이는 같은 날 전체 상장지수펀드 거래대금 46조6천393억원의 35.2%에 해당한다. 삼성전자와 에스케이하이닉스 주가가 크게 올랐던 25일에는 단일종목 레버리지 거래대금이 16조7천111억원으로, 전체 상장지수펀드 거래대금의 40.9%를 차지했다. 이 상품은 지난 5월 27일 상장 직후부터 하루 10조원 안팎의 거래를 이어갔고, 코스피가 사상 처음 9,000선을 돌파한 6월 18일 이후 다시 급증했다. 순자산총액도 상장 첫날 5조74억원에서 6월 26일 17조5천994억원으로 3배 넘게 불었다.

이 상품은 특정 종목의 하루 등락률을 2배로 추종하는 구조다. 현재 국내에서는 삼성전자와 에스케이하이닉스를 기초자산으로 한 상품만 나와 있다. 겉으로는 개별 대형주에 대한 투자 수단이 늘어난 것처럼 보이지만, 실제 시장에서는 두 종목에 자금이 과도하게 몰리는 통로가 됐다. 신규 투자자에게 2시간의 사전교육과 1천만원 이상의 기본예탁금을 요구했지만, 금융투자협회 집계 기준 6월 25일까지 교육 신청자는 66만5천903명, 수료자는 61만8천270명에 달했다. 위험 경고 장치가 수요를 누르기에는 역부족이었다는 뜻이다.

문제는 이 상품의 구조가 시장 움직임을 더 크게 증폭시킨다는 점이다. 운용사와 유동성공급자는 목표 레버리지 비율을 맞추기 위해 기초자산이 오르면 더 사들이고, 내리면 더 팔아야 한다. 옵션 시장에서 말하는 이른바 숏 감마와 비슷한 메커니즘이다. 이런 구조에서는 상승장에서는 오름폭이 더 커지고, 하락장에서는 낙폭이 더 깊어진다. 특히 코스피에서 삼성전자와 에스케이하이닉스의 시가총액 비중이 절대적인 상황이라 두 종목의 매매가 곧바로 지수 전체를 흔드는 효과로 이어진다. 실제로 단일종목 레버리지 상장 이후 지수가 5% 이상 급등락한 날은 7거래일이었고, 같은 기간 사이드카는 11회, 서킷브레이커는 3회 발동됐다. 코스피200변동성지수(VKOSPI)도 5월 27일부터 6월 26일까지 70.78에서 92.71로 뛰었고, 6월 25일에는 95.09로 역대 최고치를 기록했다.

금융당국도 뒤늦게 대응에 나섰다. 이찬진 금융감독원장은 6월 22일 정례 기자간담회에서 단일종목 레버리지 출시를 막지 못한 데 대해 후회한다는 취지로 말하며 사실상 정책 판단의 부담을 인정했다. 금융당국은 쏠림 현상과 변동성 확대에 대한 투자자 보호 장치 마련에 착수했고, 감사원도 6월 25일 금융위원회와 금융감독원을 상대로 금융투자자 보호 관련 감사에 들어가겠다고 밝혔다. 증권가에서는 개인 자금이 삼성전자와 에스케이하이닉스로 몰리면서 코스피 변동성이 커지고, 반대로 코스닥에서는 자금 이탈로 수급이 악화하는 악순환이 나타난다고 보고 있다.

시장은 지금 단순히 새로운 고위험 상품이 흥행한 수준을 넘어, 특정 대형주와 지수 전체가 서로 변동성을 증폭시키는 단계로 들어섰다는 평가가 나온다. 이 같은 흐름은 당국이 상품 구조와 투자자 보호 장치를 손보지 않으면 더 이어질 가능성이 있다. 반대로 규제가 강화되거나 시장 과열이 진정되면 거래 쏠림도 완화될 수 있지만, 당분간은 삼성전자와 에스케이하이닉스의 주가 흐름이 코스피 전반의 출렁임을 좌우하는 장세가 계속될 가능성에 무게가 실린다.

![[자정 뉴스브리핑] 비트코인 5.94만달러 하락, 미 현물 ETF 6.91억달러 순유출·옵션 106억달러 만기 대기 外](https://f1.tokenpost.kr/2026/06/o9x2qfyr4v_th_860x0.webp)

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 60,517달러, 이더리움 1,592달러](https://f1.tokenpost.kr/2026/06/p0g70aspmz_th_860x0.webp)

![[마켓분석] 비트코인은 반등했지만 시장은 ‘데드캣’을 의심한다](https://f1.tokenpost.kr/2026/06/ye6rxg0x1u_th_860x0.jpg)

![[마켓분석] 달러는 박스권인데 원화만 무너졌다](https://f1.tokenpost.kr/2026/06/c6emr3lelc_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 622회차](https://f1.tokenpost.kr/2026/06/x6ct96x0hs_th_860x0.png)

![[온체인분석] 디파이 AMM은 왜 주식시장의 ‘숨은 비용’을 건드리는가](https://f1.tokenpost.kr/2026/06/m75dr21x4t_th_860x0.jpg)

![[칼럼] 스테이블코인은 은행을 흔들고, 예금토큰은 은행을 살린다](https://f1.tokenpost.kr/2026/06/51jvk1awcd_th_860x0.webp)