뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

사이즈 크레딧(Size Credit): 유동성 엔진 위에 거래 가능한 수익률 곡선 구축

알레아 리서치 (Alea research)

2025.11.03 17:23:22

31 Oct, 2025

주요 요약

디파이(DeFi)는 신용으로 작동한다. 전통적인 채권 시장 규모를 달성하기 위해서는 금리와 만기에 대한 통제가 필요하다. 차입자와 대출자는 선불로 금리와 기간을 고정할 수 있어야 하며, 이를 통해 비용, 수익, 유동성을 예측 가능하게 만들 수 있다.

현재 대부분의 온체인 대출은 변동 금리, 활용도 기반, 무기한 대출에 의존하고 있어 금리 안정성을 확보하기 어렵다. 사이즈(Size)는 기간 구조 주문장을 통해 이 문제를 해결한다. 고정 기간, 고정 금리 신용을 제공함으로써 차입자와 대출자가 비용과 수익을 예측할 수 있도록 하여 더 나은 리스크 관리를 가능하게 한다.

기관이 대규모 자본을 온체인에 자신 있게 배치하려면, 자산과 부채를 매칭하기 위해 선불로 금리와 만기를 고정할 수 있는 도구에 의존할 수 있어야 한다. 예측 불가능한 수요와 공급에 따라 금리가 변동하는 변동성, 무기한 대출로는 이를 달성할 수 없다. 사이즈의 기간 구조 주문장(Term-Structure Order Book, TSOB)은 정확히 이 문제를 해결하기 위해 설계되었다. 시간을 최우선 시장 차원으로 만들어, 참여자들은 규모, 금리, 만기일, 허용 담보를 명시하는 지정가 주문을 게시할 수 있다.

핵심 내용

• 시간의 거래 가능화: 사이즈는 풀 활용도가 아닌 날짜별로 자금 조달 가격을 책정하며, 기간 구조 주문장을 통해 이루어진다. 대출자와 차입자는 보유, 헤지 또는 양도할 수 있는 만기 청구권을 거래한다.

• 만기 분산 문제 해결: 하나의 호가가 담보 세트(Collateral Sets)와 헤어컷을 통해 여러 만기를 목표로 하고 여러 자산을 제공할 수 있다. 유동성은 개별 만기나 담보 자산으로 분산된 여러 얇은 풀에 나뉘는 대신, 수요가 있는 곳에 집중된다.

• 예측 가능한 현금 흐름: 고정 조건은 금리와 만기를 모두 고정하여 유입금을 의무와 일치시키고 참여자가 예측 가능하고 자신 있게 예산을 책정할 수 있도록 한다. 주문장 종료는 만기 전 유연성을 제공한다.

• 언(Earn) 레이어 자동화: 언 상품은 관리형 담보 세트와 페어별 금리 제공자(Rate Providers)를 사용하여 기간 오퍼를 배치하고 유지한다. 매칭을 적극적으로 기다리는 동안 예금은 초유동성 볼트(Very Liquid Vaults)에서 변동 금리를 벌어들인다.

• 자본 효율성: 예금은 유동성 볼트에서 계속 작동하며, 고정 금리 매칭을 기다리는 동안 변동 수익을 발생시킨다. 노출은 즉시 인출 가능한 용량 내로 제한되어 주문장이 요청 시 체결을 정산할 수 있도록 한다.

• 기간 중심 전략: 사이즈는 대출을 만기가 있고 거래 가능한 청구권으로 전환함으로써 변동 금리 풀이 할 수 없는 전략들을 가능하게 한다. 구조화된 금리 거래, 장기 자금 조달, 더욱 엄격한 자산-부채 관리 등이 포함된다.

시장 맥락 및 포지셔닝

기관은 디파이 신용에서 세 가지를 필요로 한다. 알려진 기간, 특정 날짜의 규모, 그리고 출구 방법이다. 활용도 기반 변동 금리 풀에서는 모든 시간 선호도가 하나의 장소에 혼재한다. 메이커는 날짜를 목표로 할 수 없고, 차입자는 정확한 만기에 규모를 조달할 수 없다. 동시에 만기를 모방하려는 시도(래퍼, 트란셰, 별도 풀)는 여러 얇은 시장(서로 다른 만기 및 담보 자산)에 걸친 자본 분산을 초래하며 여전히 깨끗한 커브를 생성하지 못한다.

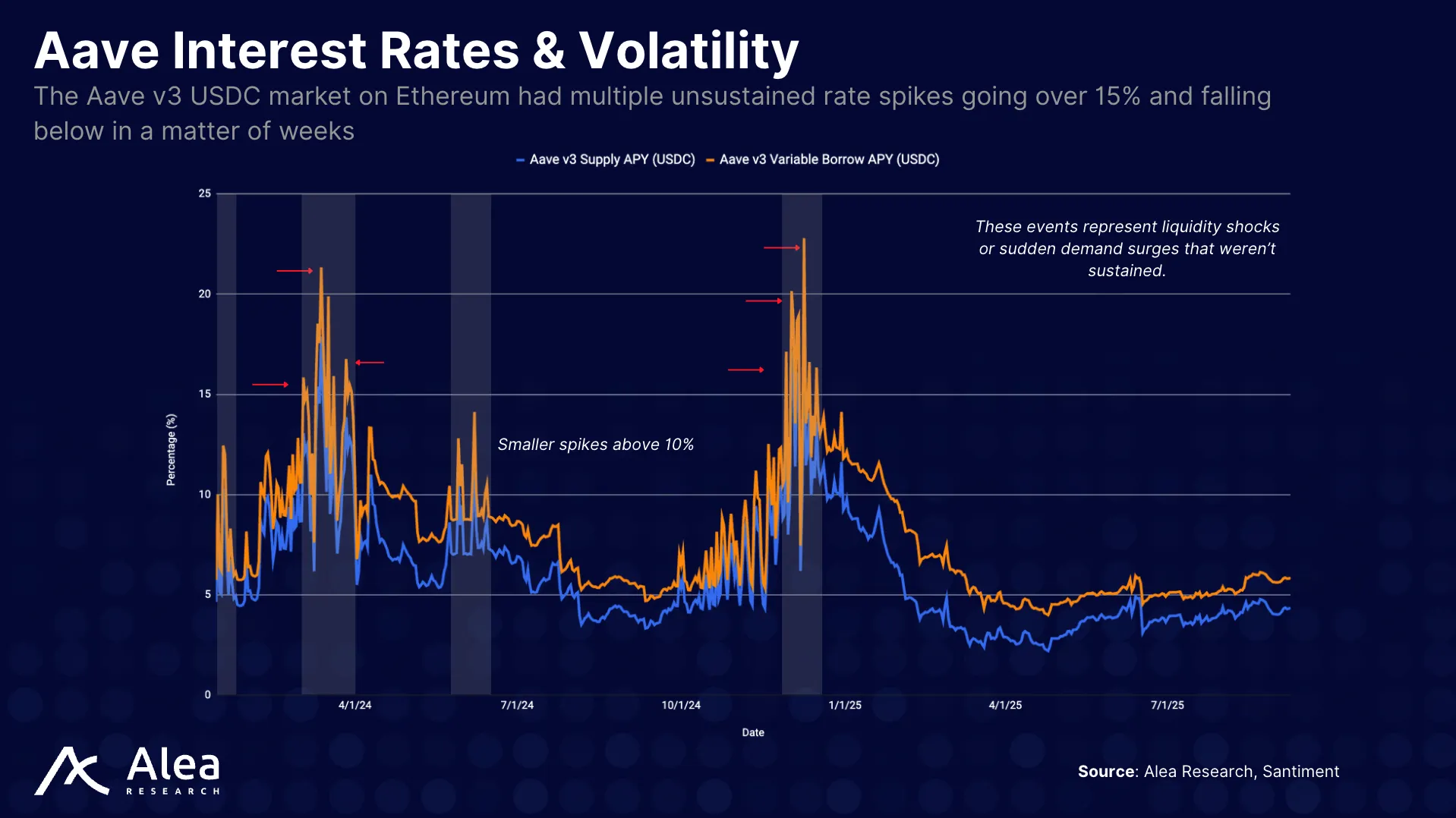

출처: 에이브 이자율 및 변동성 – 알레아 리서치(Alea Research)

활용도 기반 변동 금리 풀은 겉보기에 마찰 없는 사용자 경험(활용도가 적당할 때 참여 및 종료가 쉬움)과 지속적인 가격 발견으로 인해 매력적이다. 변동 금리가 사용량을 추적하기 때문에 시장 행동을 알고리즘적으로 자동 조정하기 쉽다. 하지만 청산, 뉴스 또는 수익 회전으로 인해 활용도가 급증할 때, 후속 금리 인상은 상쇄 예금을 즉시 유치하지 못한다.

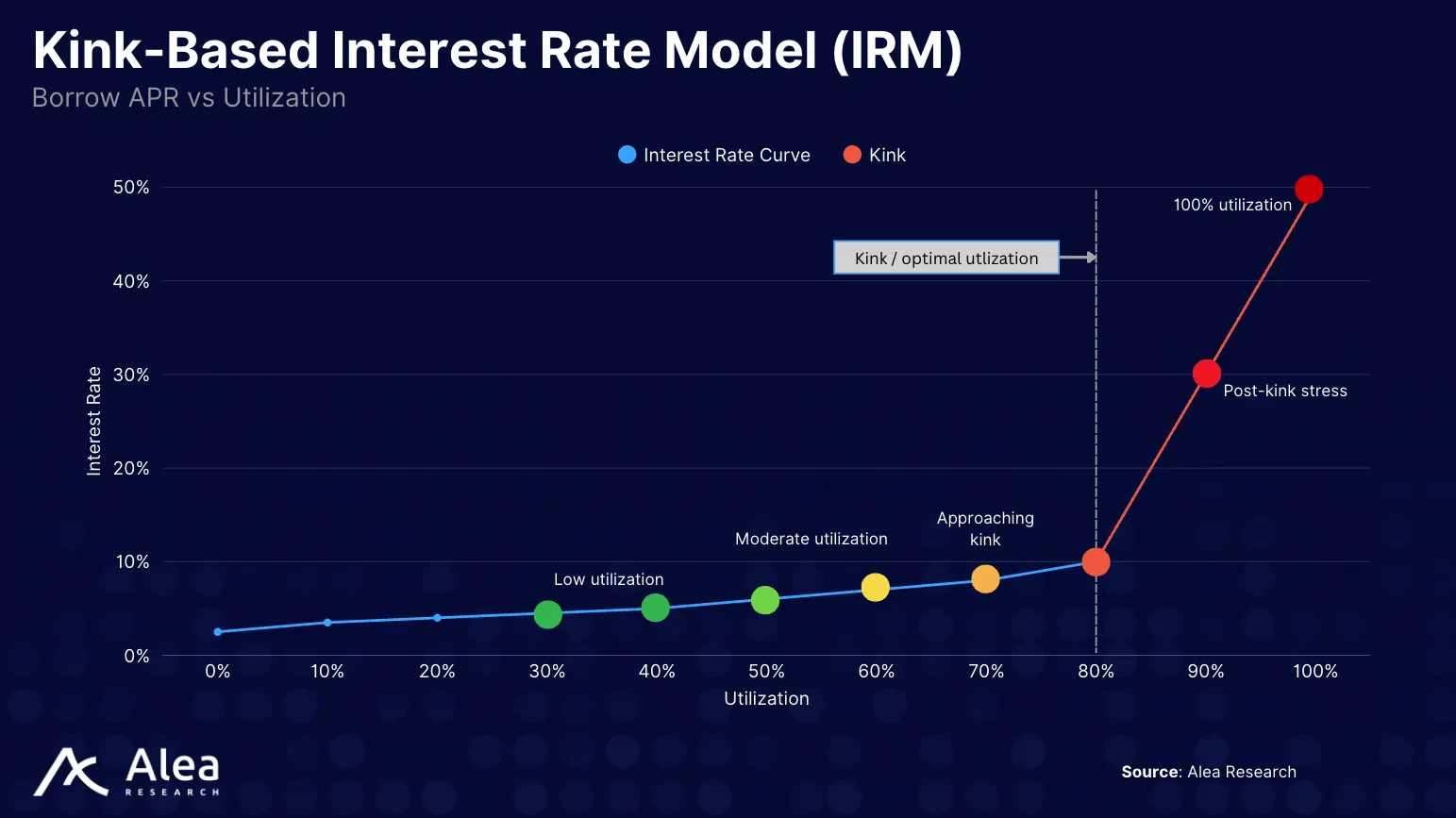

출처: 킹크 기반 이자율 모델(Kink-Based Interest Rate Model, IRM) – 알레아 리서치

이를 전통 금융(TradFi)의 채권과 대조해 보면, 고정 금리가 일반적이며 참여자가 대출 개시 시 정해진 기간 동안 차입 비용을 고정할 수 있다. 이는 듀레이션 관리, 수익률 곡선 전반에 걸친 가격 책정, 기간 프리미엄(더 긴 만기에 대한 더 높은 보상)을 가능하게 한다.

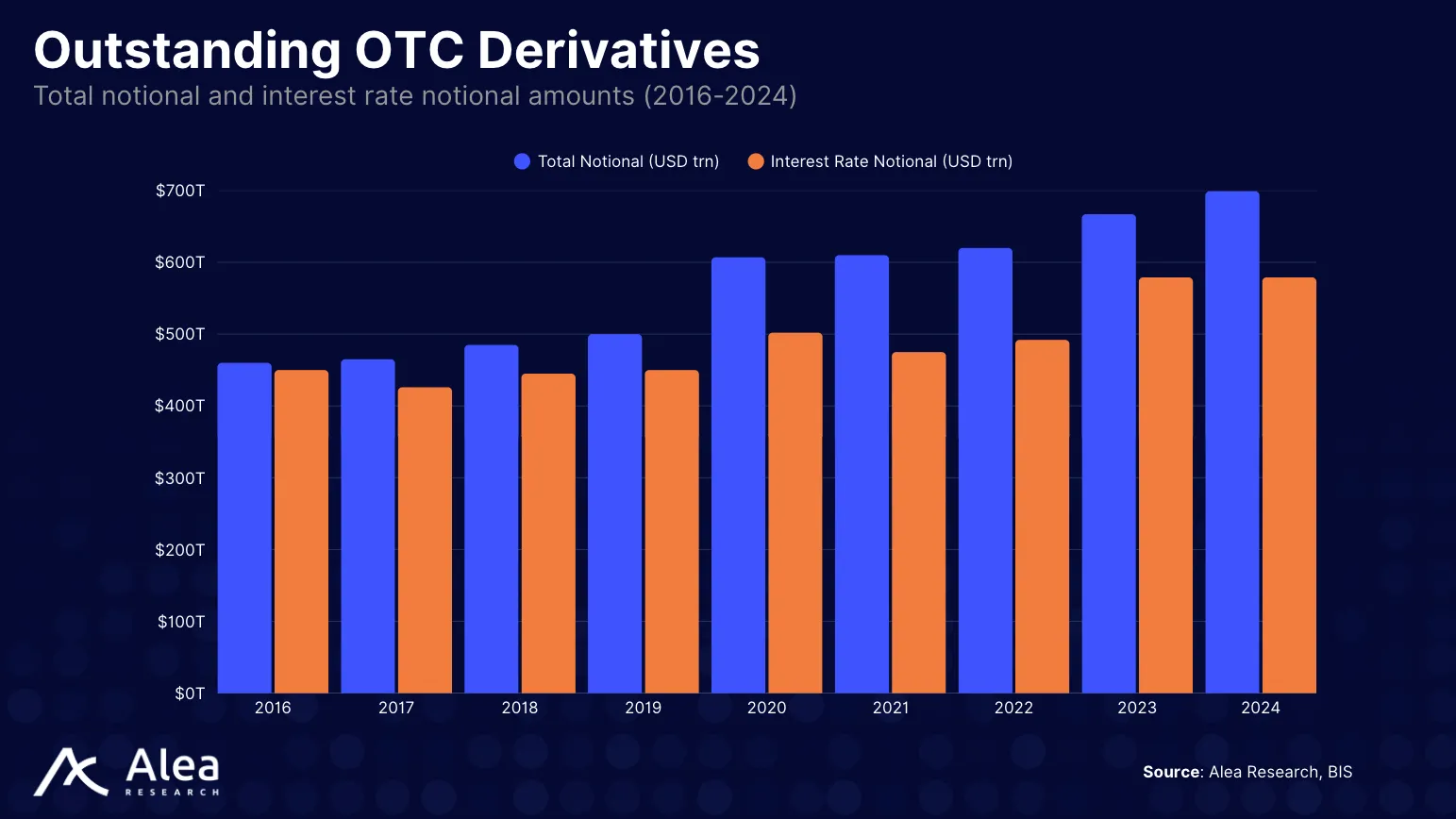

출처: 미결제 장외 파생상품 – 알레아 리서치

시장 안정성과 효율적인 리스크 관리를 위한 유리한 조건은 참여자가 지정된 기간 동안 비용을 정확하게 예측할 수 있는 금융 상품을 필요로 한다. 정교한 전략과 기관은 시간 확실성, 날짜별 규모, 깨끗한 2차 시장 출구를 요구한다. 사이즈는 세 가지 모두를 제공한다.

• 알려진 기간: 메이커는 정확한 만기별로 호가를 제시하고, 차입자는 실행 시 금리와 비용을 고정한다.

• 특정 날짜의 규모: 메이커 호가는 만기별 용량을 결정한다.

• 조기 종료: 포지션은 거래 가능한 청구권이다. 대출자는 청구권을 매도하고, 차입자는 선불 또는 주문장을 교차하여 롤오버한다.

사이즈에서 메이커는 한 번 배치하여 많은 자산에 도달한다. 차입자는 자산별 풀을 찾아다니지 않고도 주요 만기에서 더 깊은 주문장을 본다. 하나의 호가가 여러 담보 유형(정의된 헤어컷 내에서)에 자금을 제공할 수 있으며, 결과적으로 유동성은 맞춤형 풀에 분할되는 대신 수요가 있는 곳에 집중된다. 이는 가격 발견을 위한 잘 정의된 수익률 곡선과 더욱 신뢰할 수 있는 기간 구조를 갖춘 더 좁은 스프레드를 초래한다.

프로토콜 개요

사이즈의 기간 구조 주문장(TSOB)에서 주문은 다른 주문장과 마찬가지로 매칭되며, 실시간 입찰 및 오퍼 스택이 거래 가능한 수익률 곡선을 형성한다. 따라서 가격 발견은 "오늘 풀이 지불할 금액"에서 "이 만기에 대해 시장이 지불할 금액"으로 이동하여, 참여자가 주문장의 양쪽에서 거래를 실행하여 계획하고, 헤지하거나, 조기에 종료할 수 있도록 한다.

대출 및 차입 외에도 사용자는 모든 만기에 대한 신용을 사고팔거나, 수익률 곡선의 현재 입찰-매도 스프레드보다 훨씬 높거나 낮은 금리(스프레드 폭의 2배 또는 3배)로 주문을 배치하여 금리를 적극적으로 거래하고 투기할 수 있다.

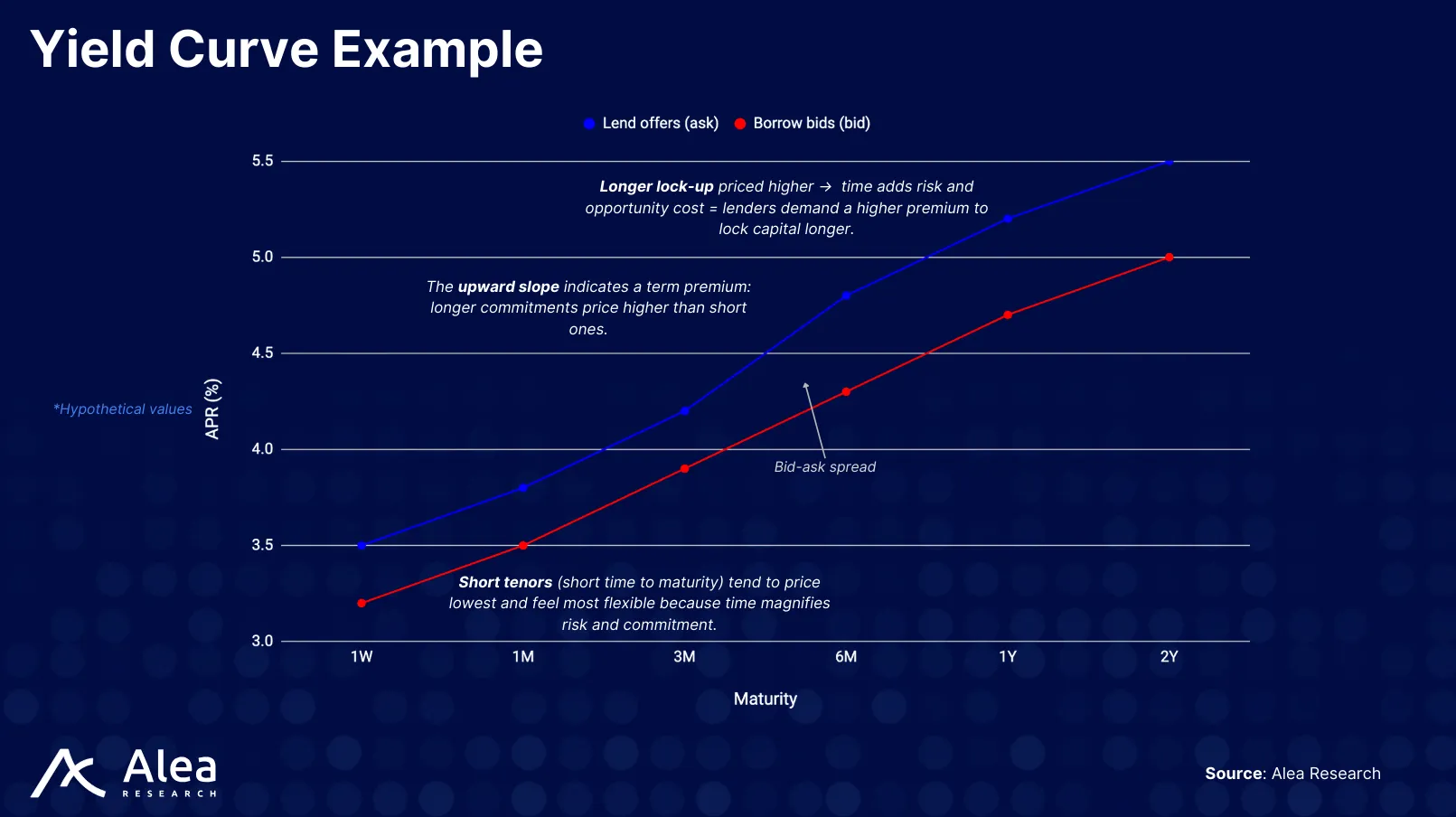

출처: 수익률 곡선 시연 – 알레아 리서치

사이즈는 만기와 담보 전반에 걸쳐 유동성을 집중시켜 수요가 나타나는 커브의 지점들에 최적화한다. 만기 전반에서 메이커는 동일한 대차대조표에서 여러 만기를 호가한다. 페어 전반에서 단일 오퍼는 담보 자산 세트(예: 스테이블코인, 이더(ETH) 스테이킹 파생상품, 비트코인(BTC) 래퍼)에 대해 작성될 수 있다. 차입자가 담보 세트의 자산으로 주문을 체결할 때, 사이즈는 모든 자산을 동등하게 취급하지 않는다. 대신 리스크 프로필을 반영하는 사전 정의된 헤어컷을 사용하여 각 자산의 가치를 할인한다. 예를 들어, 1,000 달러의 유에스디씨(USDC)는 완전히 인정될 수 있지만, 1,000 달러의 더블유에스티이티에이치(wstETH)는 950 달러의 담보로만 인식될 수 있다. 또한 사이즈는 동일한 자산 페어에 대해 여러 시장을 지원하며, 각각 고유한 엘엘티브이(LLTV)와 리스크 매개변수를 갖는다. 이는 담보 요구 사항, 헤어컷, 전체 리스크 노출이 프로토콜 전반에 걸쳐 보편적으로 적용되는 대신 시장별로 격리되고 관리될 수 있음을 의미한다.

기간 구조 주문장(TSOB) 작동 방식

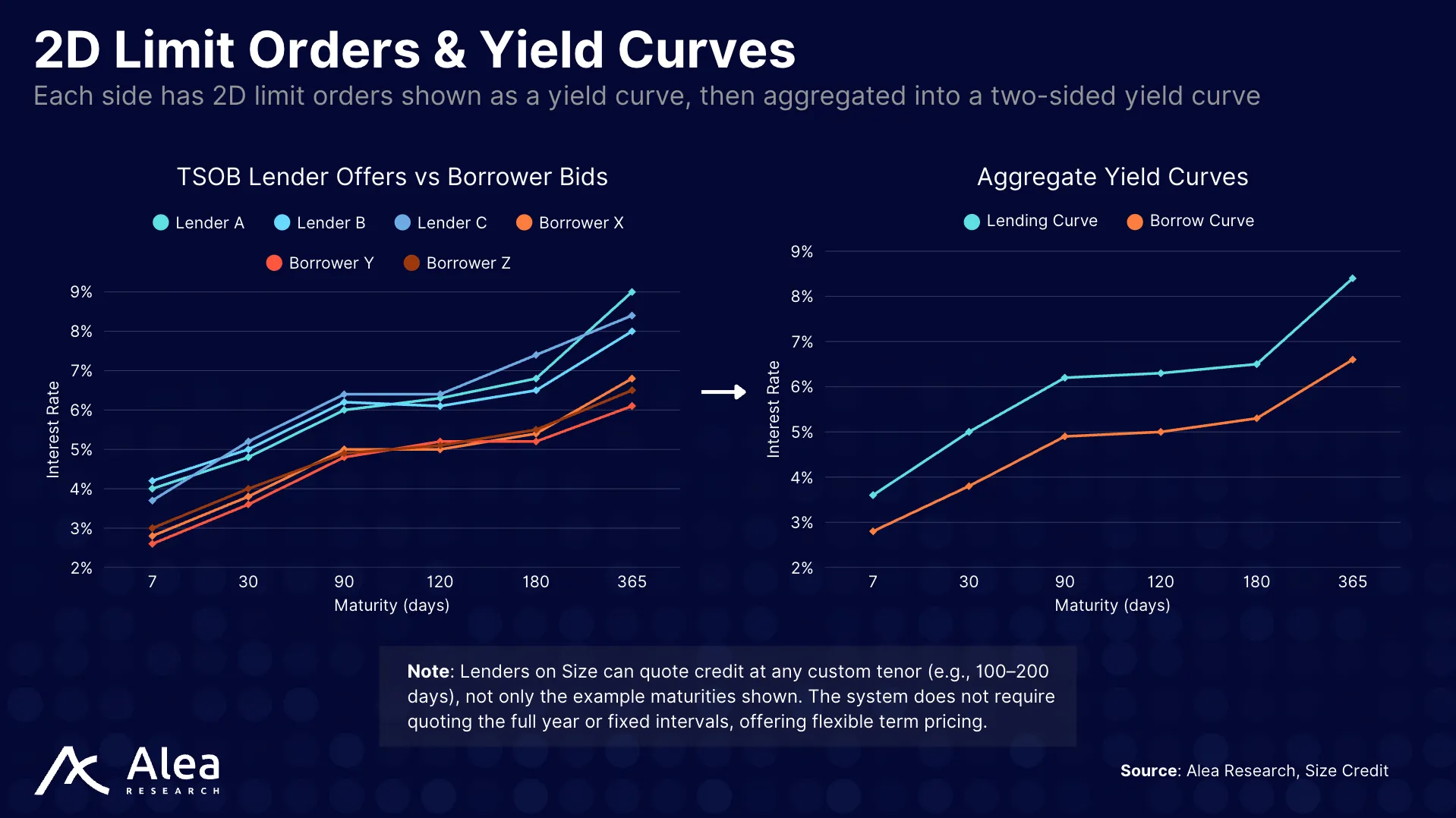

사이즈의 TSOB는 2차원 주문장이다. x축은 시간, y축은 금리다. 대출자와 차입자는 만기 전반에 걸쳐 지정가 주문을 게시한다. 이러한 허용 가능한 금리(대출자의 경우 최소, 차입자의 경우 최대)가 최상의 입찰 및 최상의 매도 기간 구조로 집계되면, 엔진은 실시간 거래 가능한 수익률 곡선을 생성한다.

출처: 2차원 지정가 주문 및 수익률 곡선 – 알레아 리서치

주문은 대칭적이고 세분화되어 있다. 예를 들어, 메이커는 7일, 30일, 90일, 180일에 앵커를 가진 커브를 제출할 수 있으며, 각각 고유한 금리와 규모를 갖는다. 주문장은 이러한 지점 중 어디에서나 부분 체결을 지원한다. 커브를 조밀하게 유지하면서 호가를 단순하게 유지하기 위해, 사이즈는 앵커 간 보간(일반적으로 구간별 선형)을 사용한다. 45일에 수요가 나타나고 30일/90일만 호가되어 있으면, 엔진은 게시된 커브에서 45일 금리를 계산한다. 메이커는 더 적은 업데이트로 더 많은 만기를 커버하고, 테이커는 연속적인 가격 책정을 본다.

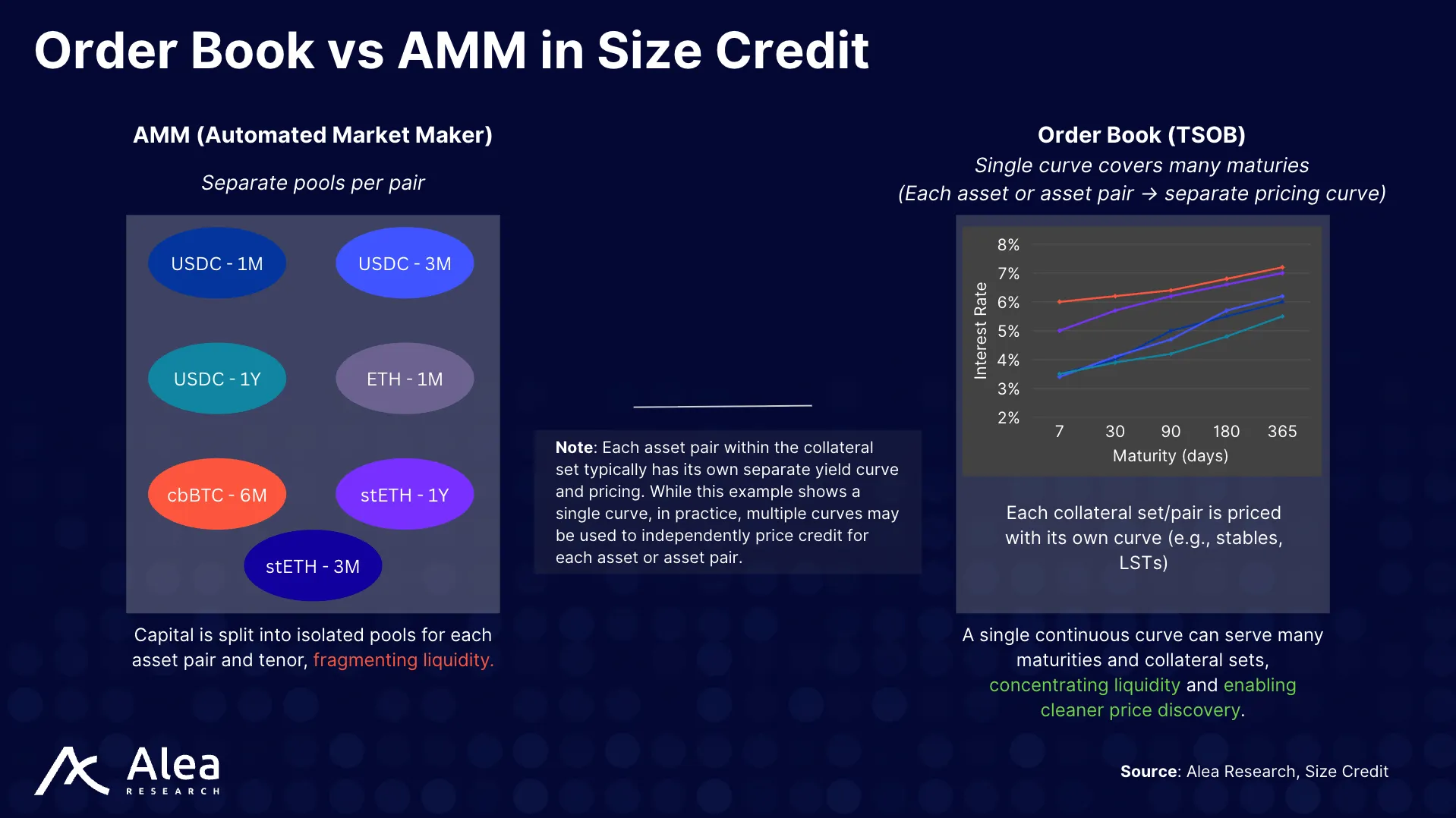

사이즈의 매칭 엔진은 가격-시간 우선순위를 사용하여 오프체인에서 실행된다. 최상의 금리가 먼저 체결되고, 동률일 경우 가장 오래된 것이 우선한다. 에이엠엠(AMM) 대신 주문장을 사용하기로 한 의도적인 선택은 페어와 만기 전반에 걸쳐 유동성을 공유하는 데 핵심적이다. 에이엠엠은 만기 및 자산별로 자본을 분산시키는 반면, 사이즈의 TSOB는 단일 수익률 곡선이 정의된 담보 세트(예: 수익 창출 스테이블코인, 엘에스티(LST), 엘알티(LRT), 알더블유에이(RWA) 등)의 체결을 수용할 수 있게 한다.

출처: 사이즈 크레딧의 주문장 대 에이엠엠 – 알레아 리서치

언(Earn) 상품

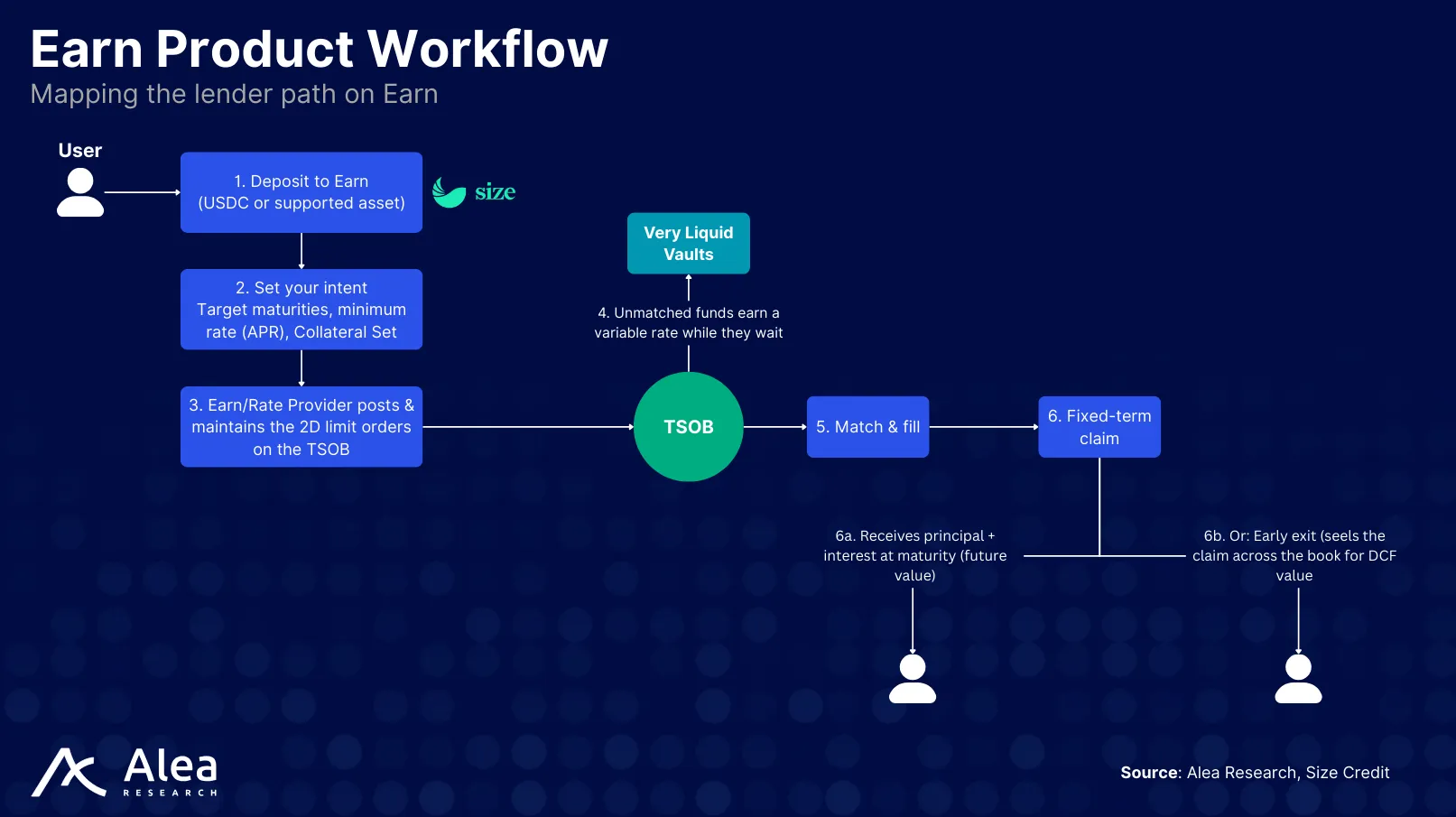

언은 대출 전략을 수동으로 관리하지 않고 예금을 활용하려는 수동적 대출자를 위해 설계되었다. 대부분의 대출자는 기간 호가를 모니터링하고, 만기를 최적화하며, 여러 담보 유형을 추적할 시간이나 자원이 없다. 대출자는 선호 사항(목표 만기, 최소 금리, 담보 세트)을 설정하고, 프로토콜은 주문을 적극적으로 새로 고치고, 최적 차입자와 체결하며, 예금을 만기까지 수익을 창출하는 고정 기간 청구권으로 전환하여 나머지를 자동화한다.

출처: 언 상품 워크플로 – 알레아 리서치

언은 금리 커브를 유지하고, 만기를 롤오버하며, 다양한 담보 유형에 걸쳐 수익을 효율적으로 조달함으로써 수동 주문 관리 및 호가 세밀 관리 필요성을 제거한다. 관리형 담보 세트는 적격 자산(예: 수익 창출 스테이블코인, 엘에스티, 비트코인 래퍼, 알트코인)과 헤어컷을 결정하며, 헤어컷은 변동성 또는 유동성 리스크로부터 대출자를 보호하기 위해 담보 가치에 적용되는 할인이다.

각 세트는 각 대출 페어에 대해 서로 다른 금리 제공자를 지정할 수 있다. 금리 제공자는 시장 상황과 자산 리스크에 따라 이자율 규칙을 결정하고 업데이트하는 독립적인 당사자 또는 모듈이다. 금리 제공자는 풀에 대한 호가 로직을 설정하고, 언은 이러한 규칙에 따라 주문을 자동으로 생성, 새로 고침, 업데이트한다.

또한 언에서 매칭되지 않은 예금은 유휴 상태로 남아 있지 않다는 점도 주목할 가치가 있다. 고정 금리 매칭 전에 예금은 초유동성 볼트(VLVs)에서 최적화된 변동 수익을 벌어들인다.

초유동성 볼트: 기초 유동성 엔진

언 예금은 먼저 대출자 자본의 주차 장소 역할을 하는 초유동성 볼트(VLVs)에 예치된다. TSOB에서 매칭되기를 기다리는 동안, 이러한 자금은 단기 전략(예: 에이브)에 할당되어 변동 수익을 벌어들이며, 고정 금리 대출로 고정되기 전에도 생산적으로 유지된다.

차입자가 고정 기간 대출을 받으면, 유동성은 VLVs에서 직접 인출되어 사이즈에 정산되며, 이는 대출자를 위한 고정 기간 신용 포지션으로 전환되어 만기 시 원금과 이자가 지급된다. 대출자가 나중에 조기 종료를 선택하거나 대출이 만기되면, 상환금은 다시 VLVs로 흘러들어가 다시 유동화된다.

VLVs의 설계는 자산의 일부가 항상 즉시 인출될 수 있음을 보장한다. 이는 고정 금리 자본이 필요한 차입자와 지연 없이 인출하거나 재배분하려는 대출자 모두에게 자금을 사용 가능하게 만든다.

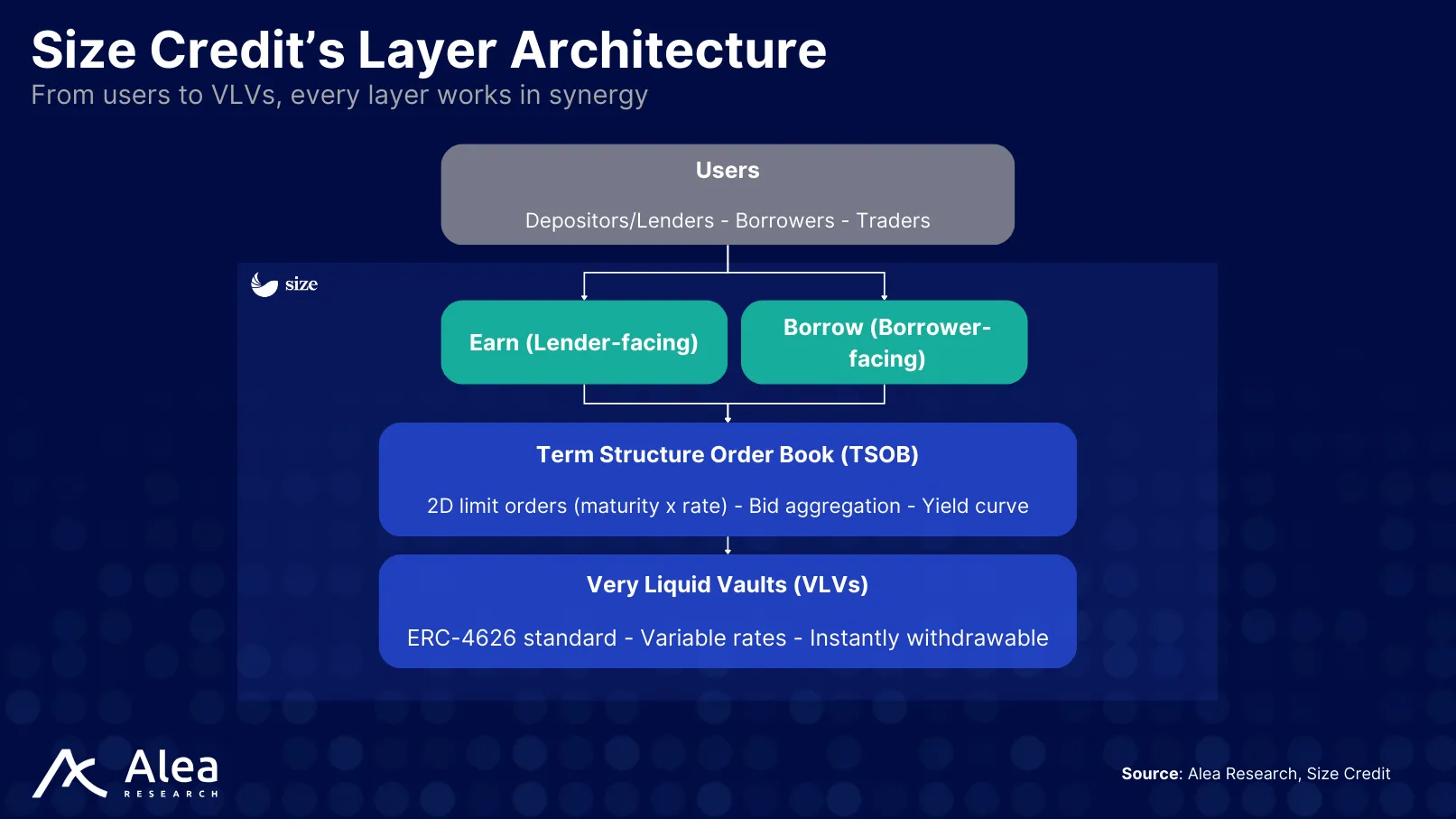

출처: 사이즈 크레딧의 레이어 아키텍처 – 알레아 리서치

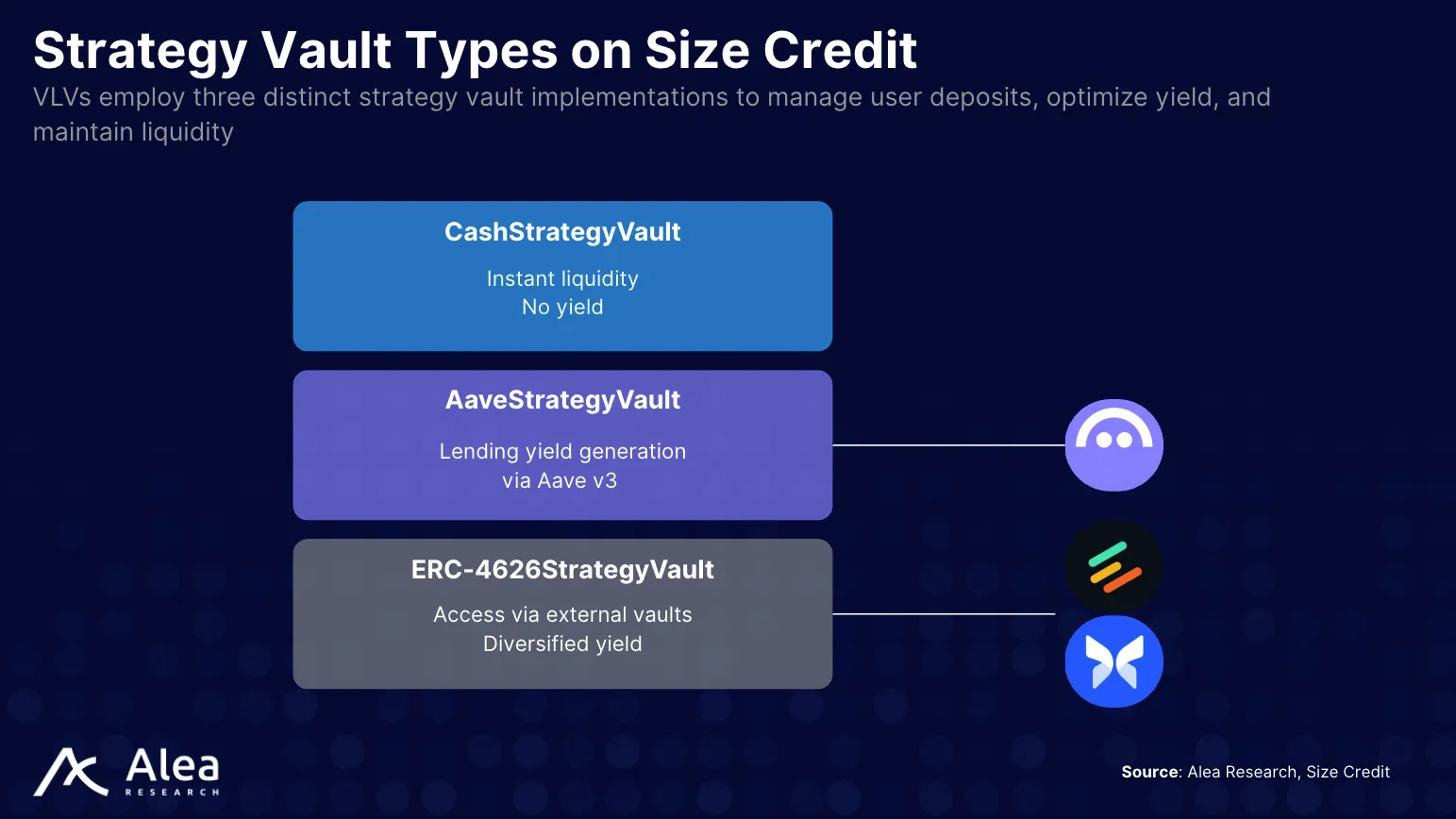

VLVs는 이알씨-4626(ERC-4626) 토큰(예: 수익 창출 토큰화 볼트)으로 자본을 일련의 화이트리스트 전략에 할당한다. 각 볼트는 에이브, 모르포(Morpho) 또는 오일러(Euler)와 같은 기본 프로토콜에 임의의 금액을 할당할 수 있으며, 각 장소에서 유동성을 적극적으로 관리한다. 한도를 설정하고 자금을 재조정하여 인출이 항상 요청 시 충족되도록 한다.

출처: 사이즈 크레딧의 전략 볼트 유형 – 알레아 리서치

언 상품은 특히 이러한 특수 볼트에 의존한다. 언이 호가 및 기간 관리를 처리하는 동안, VLVs는 캐리와 준비성을 처리하여 호가와 유동성 요구 사항을 모두 충족한다. 예금은 VLVs로 흘러들어가고, 대기 중에 변동 수익을 발생시키며, 매처가 사이즈에서 고정 금리 체결을 확인하면 원자적으로 인출된다. 사용자의 기간이 달성되지 않으면, 포지션은 단순히 VLVs에서 계속 수익을 창출하거나 언의 설정에 의해 재호가될 수 있다.

대출 및 차입 메커니즘

사이즈는 두 가지 주요 그룹이 사용한다.

• 예측 가능한 수익을 원하는 대출자. 정해진 만기에 걸쳐 고정 이자를 벌기 위해 현금을 공급한다.

• 예측 가능한 자금 조달을 원하는 차입자. 담보(이더, 수익 창출 스테이블코인, 엘에스티 등)를 게시하고 선택한 기간 동안 고정 비용으로 이에 대해 차입한다.

대출은 신용 구매(만기 시 원금과 이자에 대한 만기 채권 구매)와 같다. 차입은 신용 판매(담보를 게시하면서 해당 채권 발행)와 같다.

대출자는 현재 시장 금리를 반영하는 할인가로 미결제 청구권을 다른 당사자에게 매각함으로써 조기 종료할 수 있다. 이 양도는 여전히 동일한 만기 가치를 빚지고 있는 차입자에게 영향을 미치지 않지만, 새로운 대출자가 이제 원래 대출자의 자리를 차지한다.

차입자는 신용으로 부채를 상쇄할 수도 있다. 자신의 부채가 만기되기 전에 만기되는 채권을 보유하고 있다면, 빚진 것에 대해 이를 할당할 수 있다. 예를 들어, 3개월 후 1,000 달러를 빚지고 있지만 2개월 후 만기되는 1,050 달러의 채권을 소유한 차입자는 해당 채권을 게시하고, 부채를 정산하며, 담보를 인출할 수 있다.

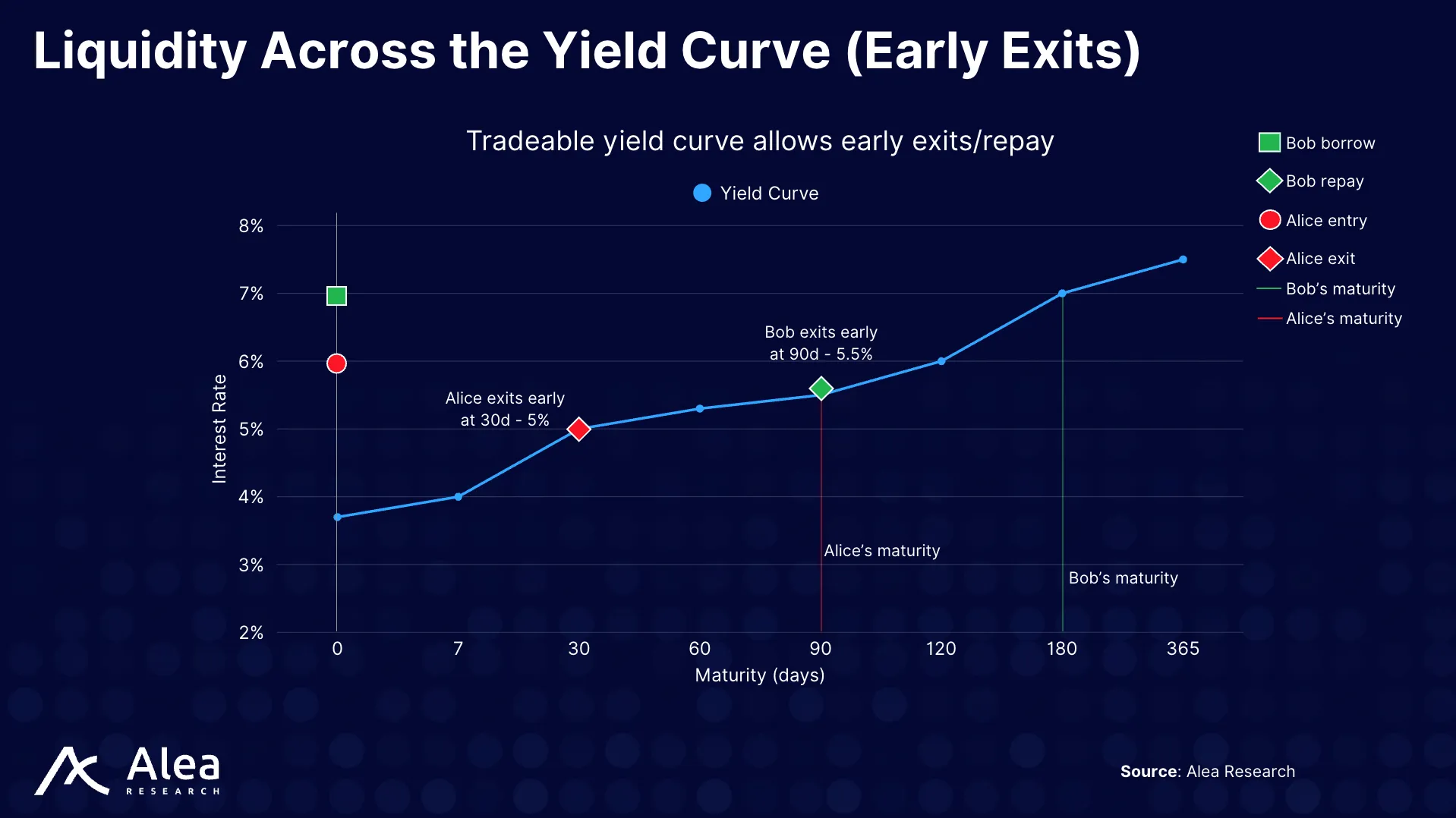

다음은 조기 종료와 관련하여 양쪽 모두에 대한 숫자가 포함된 구체적인 예시다.

• 앨리스(Alice)는 1,000 달러에 90일, 연 6퍼센트 청구권을 구매한다. 만기 가치는 1,014.79 달러다. 30일 후, 60일이 남아 있고 시장은 5퍼센트다. 앨리스는 할인된 가치인 약 1,006.52 달러에 청구권을 매각하여 한 달 만에 652% 달러의 이익을 고정한다(연간 약 7.9퍼센트).

• 반대편에서 밥(Bob)은 180일 동안 연 7퍼센트로 10,000 달러를 차입한다. 만기 지불액은 10,345.21 달러다. 90일 후 커브는 5퍼센트에 위치한다. 채권을 재매입하고 주문장으로 양도하는 데 약 10,206.78 달러(남은 지불액의 할인된 가치)가 들며, 조기 종료하고 담보를 해제한다.

출처: 수익률 곡선 전반의 유동성(조기 종료) – 알레아 리서치

사용 사례 및 전략

사이즈는 예측 가능한 자금 조달과 거래 가능한 청구권에 의존하는 전략을 지원할 수 있다. 차입자는 고정 차입을 고정 수익 토큰(피티, PT)과 페어링하거나 주요 자산(이더, 비트코인)에 대한 장기 자금 조달을 고정함으로써 캐리 트레이드를 실행할 수 있다. 이러한 전략이 작동하는 이유는 사이즈가 단일 호가가 만기와 담보 세트 전반에 걸쳐 확장될 수 있는 TSOB를 통해 작동하여, 별도 풀에 분산하는 대신 유동성을 집중시키기 때문이다.

고정 조건은 유연성을 확실성과 교환한다. 일단 고정되면 금리와 만기가 모두 미리 결정되어 중도에 조정할 수 있는 옵션이 제거되지만, 차입자와 대출자에게 미래 현금 흐름에 대한 완전한 가시성을 제공한다. 대출자는 더 오래 자본을 투입하는 데 대한 기간 프리미엄을 벌어들이며, 이는 변동 금리가 하락할 수 있는 시장보다 더 높은 실현 수익을 의미할 수 있다. 주요 이점은 예측 가능성이다. 현금 흐름이 알려진 날짜에 알려진 금액으로 도착하여 기관이 미리 계획할 수 있는 능력을 제공하기 때문이다.

대출 및 차입이 작동하는 방식을 이해하기 위해, 사이즈가 촉진하는 세 가지 간단한 전략이 있다.

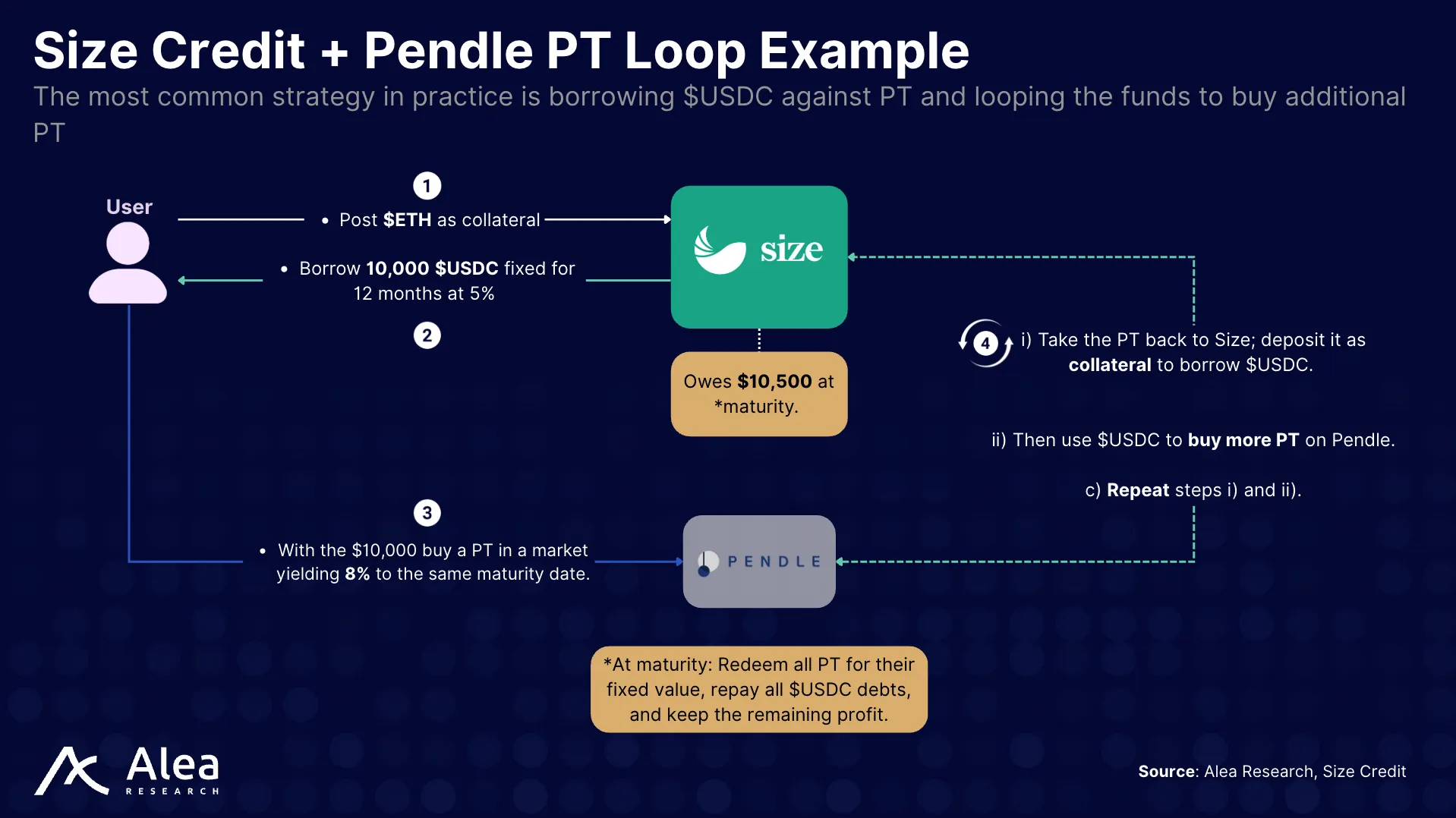

예시 #1 – 사이즈 + 펜들(Pendle) 피티 루프 전략

사이즈에서 가장 인기 있는 전략은 최대 수익 노출을 위해 펜들의 피티에 대한 신용을 루프하는 것이다. 사용자는 사이즈에서 고정 금리로 유에스디씨를 차입하는 것으로 시작하여 해당 자본을 사용하여 펜들에서 동일한 만기를 가진 고정 수익 피티를 구매한다. 한 번만 멈추는 대신, 구매한 피티를 담보로 사이즈에 다시 예치하여 사용자가 추가 유에스디씨를 차입하고 펜들에서 더 많은 피티를 구매할 수 있도록 하며, 루프를 반복하고 포지션을 복리화한다.

출처: 사이즈 + 펜들 피티 루프 예시 – 알레아 리서치

만기 시 모든 피티는 고정 원금 가치로 상환된다. 수익금은 반복된 루프에서 발생한 것을 포함하여 모든 미결제 유에스디씨 부채를 상환하는 데 사용되며, 남은 금액은 레버리지된 수익 스프레드에서 발생한 순이익을 나타낸다. 금리가 변동하거나 조기 종료가 필요한 경우, 사용자는 피티를 매각하거나 남은 시간에 따른 할인 가치로 대출을 상환하여 포지션을 청산할 수 있다.

주요 리스크로는 피티 가격 책정/유동성, 사이즈에서의 담보 또는 대출 건전성, 수익 스프레드의 긴축 가능성이 포함된다. 루프 전반에 걸쳐 포지션 건전성과 담보화를 정기적으로 모니터링할 필요가 있다.

목표는 피티 수익이 유에스디씨 차입 비용을 계속 상회하는 한, 노출을 재귀적으로 복리화하여 긍정적인 수익 캐리를 극대화하는 것이다.

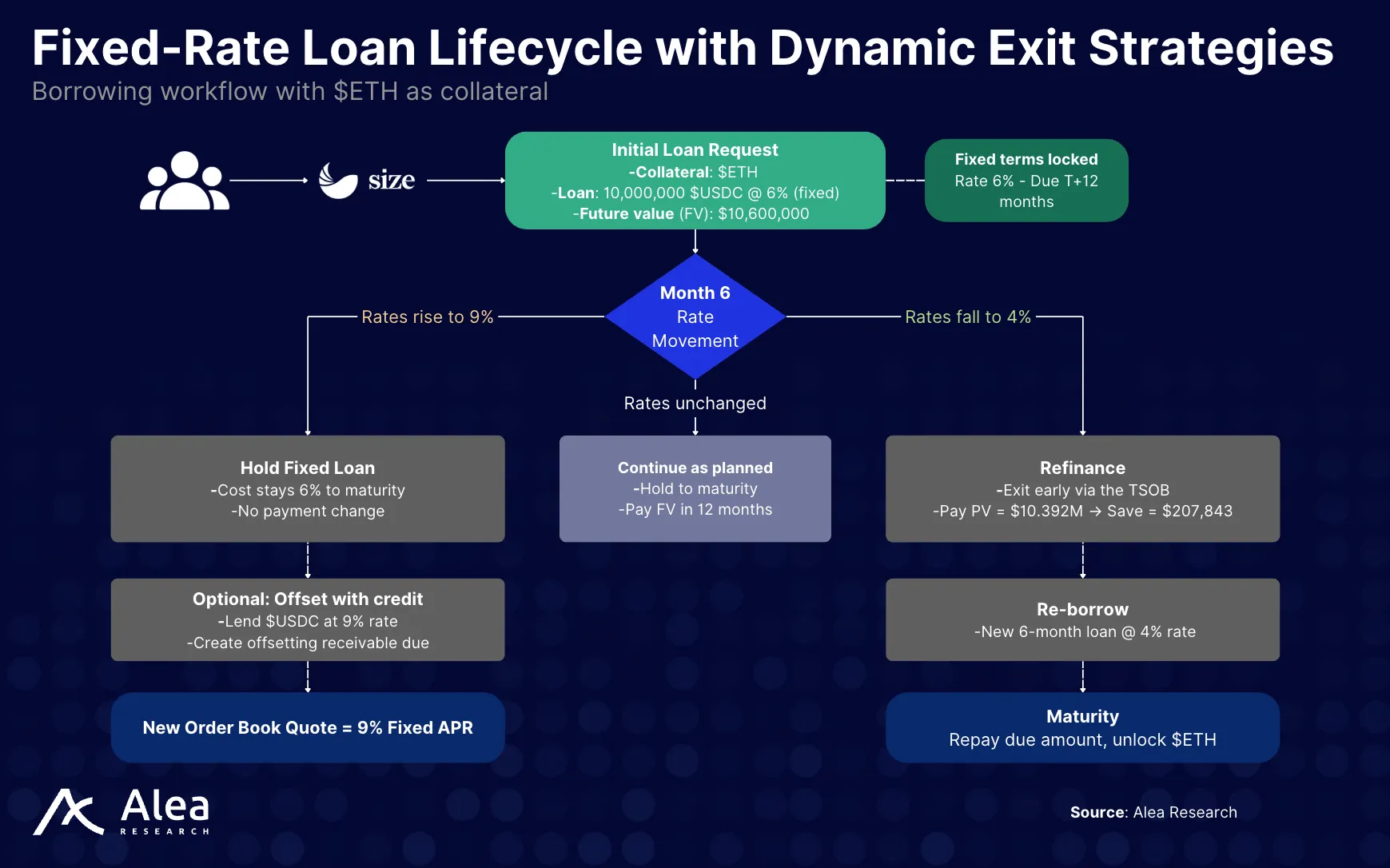

예시 #2 – 장기 고정 차입

사이즈를 사용하면 선택한 날짜에 고정 금리로 주요 자산(예: 이더, 씨비비티씨, cbBTC)에 대해 차입할 수 있다. TSOB 전반에 걸쳐 주문을 매칭하고, 연간 수익률(APR)을 고정하며, 고정된 상태로 유지한다. 금리가 하락하면 남은 것의 현재 가치(Present Value, PV)를 지불하여 조기 종료할 수 있다. 금리가 상승하면 비용은 그대로 유지된다.

주요 아이디어는 채권 스타일 만기 신용을 디파이로 가져와서 데스크가 재무 데스크처럼 자금 조달을 계획할 수 있도록 하는 것이다. 날짜를 선택하고, 금리를 고정하며, 옵션성을 유지한다.

예시는 거래 데스크가 연 6퍼센트 고정으로 이더에 대해 12개월 유에스디씨 대출을 고정하여 자금 조달 비용에 대한 확실성을 제공하는 방법을 보여준다.

출처: 동적 종료 전략을 가진 고정 금리 대출 수명주기 – 알레아 리서치

결론

사이즈의 논제는 시간을 거래 가능하게 만드는 것이다. 기간 구조 주문장을 운영함으로써, 가격 발견을 "오늘 풀이 지불하는 것"에서 "주어진 만기에 대해 시장이 지불하는 것"으로 이동시킨다. 유동성은 만기별 및 담보 세트 전반에 걸쳐 가장 필요한 곳에 집중된다. 언과 VLVs는 자본을 생산적이고 즉시 회수 가능하게 유지한다. 이 설정은 실시간 수익률 곡선, 조기 종료를 위한 양도 가능한 고정 현금 흐름 청구권, 모든 참여자를 위한 더 명확한 경제성을 제공한다.

오늘날의 암호화폐 시장에서 사이즈는 변동 금리 머니 마켓과 임시 장외(OTC) 신용 사이에 위치한다. 변동 유동성을 대체하려고 시도하지 않는다. 기관이 계획할 수 있는 기간 장소를 추가한다. 마켓 메이커는 호가하고 헤지할 수 있는 표면을 얻는다. 재무부는 만기를 계단식으로 배열하고 현금 유입과 유출을 일치시킬 수 있는 방법을 얻는다. 구조화 상품, 피티, 금리 거래는 더 명확한 커브에 연결된다. 모든 유형의 사용자는 자신에게 가장 적합한 전략을 선택할 수 있다.

기관에 대한 많은 초점과 함께, 사이즈는 기관 자본을 유치하기 위한 탄탄한 사례를 제시한다. 예측 가능한 현금 흐름, 더 나은 자산-부채 매칭, 더 명확한 금리 리스크를 제공한다. 대출자는 기간 프리미엄을 벌기 위해 만기를 고정할 수 있으며 여전히 청구권을 매각하여 종료할 수 있다. 차입자는 1년 동안 비용을 고정한 다음 조건이 변경되면 롤오버하거나 재매입할 수 있다. 결과는 더 안정적인 자금 조달, 더 깨끗한 리스크 관리, 단순한 수익 추구자가 아닌 대차대조표를 위해 설계된 장소다.

용어집

| 용어 | 정의 |

|---|---|

| 사이즈 크레딧(Size Credit) | 조기 종료 옵션을 갖춘 모든 만기에서 차입 및 대출을 가능하게 하는 디파이 고정 금리 대출 마켓플레이스 |

| 고정 금리 대출(Fixed-Rate Loan) | 개시 시 이자율과 만기가 고정된 대출. 대출자에게는 예측 가능한 현금 흐름, 차입자에게는 예측 가능한 비용 |

| 변동 금리 대출(Variable-Rate Loan) | 에이브 및 컴파운드(Compound)와 같은 프로토콜에서 일반적인 시장 활용도에 따라 이자가 변동하는 대출 |

| 기간 구조 주문장(Term Structure Order Book, TSOB) | 사이즈의 핵심 엔진. 오퍼가 수익률 곡선(만기 × 금리)으로 표현되어 만기 전반에 걸쳐 연속적인 가격 책정을 가능하게 하는 양방향 주문장 |

| 기간 구조 오퍼(Term Structure Offer) | 대출자 또는 차입자가 제출한 만기를 금리에 매핑하는 커브(예: 1개월 – 3퍼센트, 6개월 – 5퍼센트). 테이커는 지점 간 보간된 금리를 지불함 |

| 신용 구매(대출, Buying Credit, Lending) | 고정 금리로 미래 상환을 받는 대가로 유에스디씨를 대출하는 것. "신용 구매"라고도 함 |

| 신용 판매(차입, Selling Credit, Borrowing) | 담보를 약속하고 만기 시 상환에 동의하여 유에스디씨를 차입하는 것. "신용 판매"라고도 함 |

| 담보화 비율(Collateralization Ratio) | 담보 가치를 부채 가치로 나눈 값. 대출 건전성과 청산 리스크를 결정함 |

| 청산(Liquidation) | 담보화 비율이 임계값 아래로 떨어지거나 대출이 연체될 때 촉발됨. 담보가 매각되거나 대출자에게 양도됨 |

| 담보 세트(Collateral Set) | 대출자가 언 상품을 통해 대출할 때 수용할 의향이 있는 미리 정의된 담보 자산 바스켓 |

| 금리 제공자(Rate Provider) | 담보 세트에 대한 대출을 위한 경쟁력 있는 금리를 설정하고 업데이트하는 주체 또는 컨트랙트 |

| 언 상품(Earn Product) | (출시 예정) 대출자 대상 기능. 예금은 고정 금리 차입자와 매칭될 때까지 변동 수익을 벌고, 이후 듀레이션 프리미엄을 벌음 |

| 초유동성 볼트(Very Liquid Vaults) | 전략(현금, 에이브, 외부 볼트) 전반에 걸쳐 예금을 관리하는 이알씨-4626 볼트. 자본을 즉시 인출 가능하게 유지하면서 수익을 극대화하도록 설계됨 |

| 오프셋(Offset) | 대출자가 경쟁력을 미세 조정하기 위해 금리 제공자의 참조 금리에 적용하는 조정(긍정적 또는 부정적) |

| 헤어컷(Haircut) | 자산 가치의 감소 또는 축소 |

| 최대 만기 / 최소 연간 수익률(Maximum Tenor / Minimum APR) | 대출자 정의 매개변수. 대출 시 허용 가능한 가장 긴 만기 또는 가장 낮은 허용 금리를 설정함 |

| 조기 종료(Early Exit) | 대출자 또는 차입자가 할인된 현금 흐름 가치를 지불하거나 받음으로써 만기 전에 포지션을 양도할 수 있는 메커니즘 |

| 신용으로 부채 상쇄(Offsetting Debt with Credit) | 대출에서 빚진 채권을 담보로 사용하여 미결제 차입 포지션을 줄이거나 충당함 |

참고 문헌

사이즈 크레딧 깃허브(Size Credit GitHub)

샌티먼트. 에이브 브이3 유에스디씨 이자율(Santiment. Aave v3 USDC Interest Rate)

국제결제은행. 장외 파생상품 통계(BIS. OTC Derivatives Statistics)

수익률 곡선 전반의 가격 책정(Pricing Across the Yield Curve)

기간 프리미엄(듀레이션 프리미엄, Term Premium, Duration Premium)

현금 흐름 예측(예측 가능성)((Cash Flow Forecasting(Predictability))

고지사항

알레아 리서치(Alea Research)는 사이즈 크레딧과 상업적 관계에 있으며 리서치 서비스에 대한 보상을 받고 있습니다. 본 보고서는 이 관계의 일환으로 의뢰되었습니다.

본 분석에 직접 참여한 분석가를 포함한 알레아 리서치 팀 구성원은 논의된 토큰에서 포지션을 보유할 수 있습니다.

본 콘텐츠는 정보 및 교육 목적으로만 제공됩니다. 금융, 투자 또는 법률 자문을 구성하지 않습니다.

0

알레아 리서치 (Alea research)

연구원(Researcher)

알리아 리서치 (Alea research)의 리서치홈입니다.

알레아 리서치 (Alea research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

2

2

![[토큰명언] "첫 번째 손실이 최고의 손실이다" ㅡ Day 103](https://f1.tokenpost.kr/2026/06/ybjd545gjl_th_860x0.webp)

![[오후 뉴스브리핑] 이란 렝게항 인근 4발 피격…미군, 이란 내 추가 타격 실시 外](https://f1.tokenpost.kr/2026/06/esucc44pto_th_860x0.webp)

![[토큰운세] 2026년 6월 28일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/06/eemk6s9g0g_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 622회차](https://f1.tokenpost.kr/2026/06/x6ct96x0hs_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)