뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

3

3

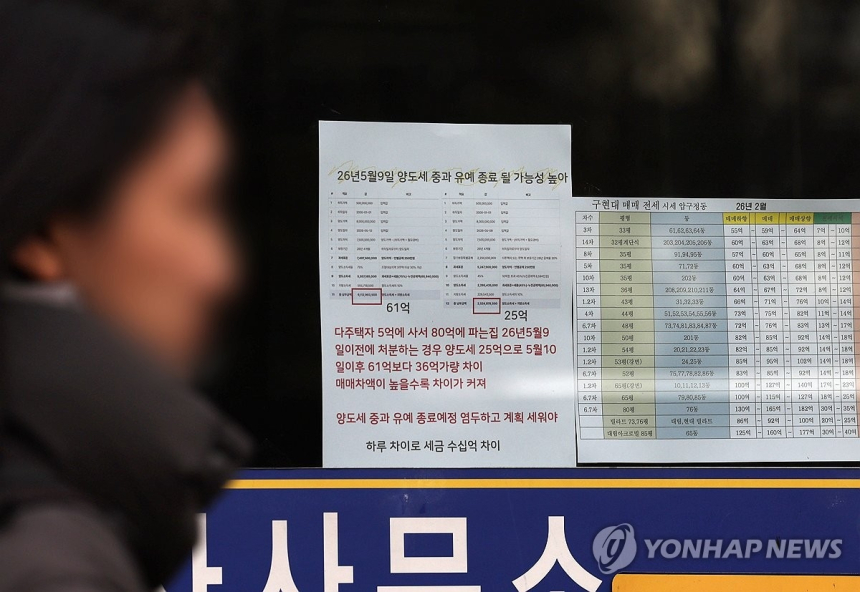

금융위원회가 2026년 4월 1일 발표한 새 '가계부채 관리방안'에 따라 다주택자의 대출 만기 연장이 원칙적으로 제한될 전망이다. 이같은 조치는 다주택자에게 실질적인 매물 출회를 압박, 주택 시장에 더 많은 매물이 나오게 하려는 의도로 해석된다.

주택담보대출 만기연장을 불허하는 대상은 수도권 및 규제 지역 내 아파트를 소유한 다주택자다. 이들은 이미 대출 규제가 강화된 상태에서도 상당히 많은 부담을 안고 있는데, 신규 대출뿐만 아니라 기존 대출의 만기 연장 자체도 불허할 방침이다. 이러한 조치에 따라 다주택자가 보유 주택을 시장에 내놓도록 유도할 가능성이 높다. 특히, 다주택자에게 적용되는 주택담보대출비율(LTV) 0% 규제도 그대로 유지된다.

무주택자의 경우, 실거주 의무가 다소 완화된다. 이는 원래 무주택자가 토지거래허가구역 내 주택을 취득하면 4개월 내 실거주가 필요했으나, 이 의무를 한시적으로 완화해 매물 거래를 촉진하는 것이다. 이는 매물이 더 빠르게 시장에 나오게 하려는 목적을 가진 정책으로 이해된다.

고가 주택에 대한 대출 완화는 현재 고려 대상이 아니다. 금융당국은 대출을 완화하면 부동산 가격 상승의 악순환을 반복할 염려가 있다고 보고 있다. 따라서 일정 금액 이하의 중소형 주택에 대한 대출만 부분적으로 허용한다는 방침을 유지하고 있다. 이는 서민층과 생애 최초 주택 구입자들이 중저가 주택에 접근할 때의 부담을 줄이기 위한 조치로 읽힌다.

이 같은 금융위원회의 정책 변화는 주택 시장에 상당한 영향을 미칠 전망이다. 정책의 영향으로 주택 시장 내 매물 양이 증가할 가능성이 있으며, 이는 전체 주택 거래 활성화에도 기여할 수 있다. 다만, 대출 규제의 기조는 당분간 유지되기 때문에 시장이 급속도로 과열되거나 부작용이 발생할 가능성은 낮아 보인다. 향후 시장 상황에 따라 정책의 방향이 추가로 조정될 가능성도 존재한다.

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 650회차](https://f1.tokenpost.kr/2026/07/349g53mba5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 649회차](https://f1.tokenpost.kr/2026/07/ajg5n7xjmu_th_860x0.png)

![[토큰포스트] 기사 퀴즈 648회차](https://f1.tokenpost.kr/2026/07/aqswbnyids_th_860x0.webp)