뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

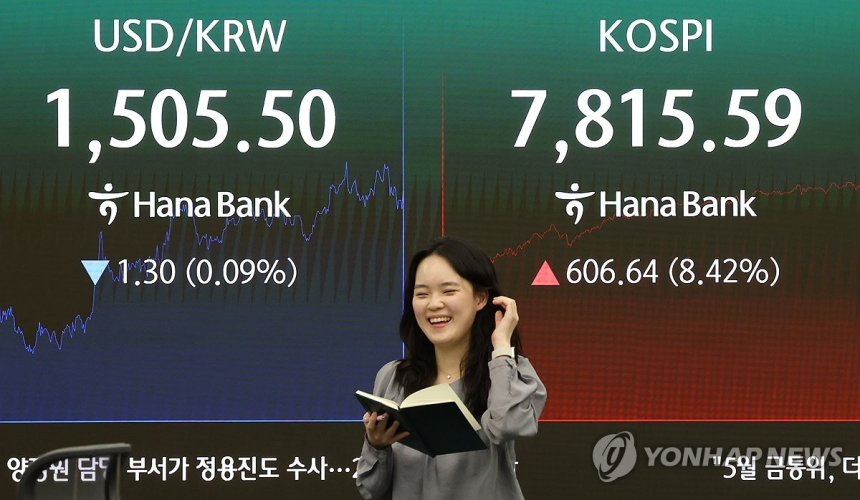

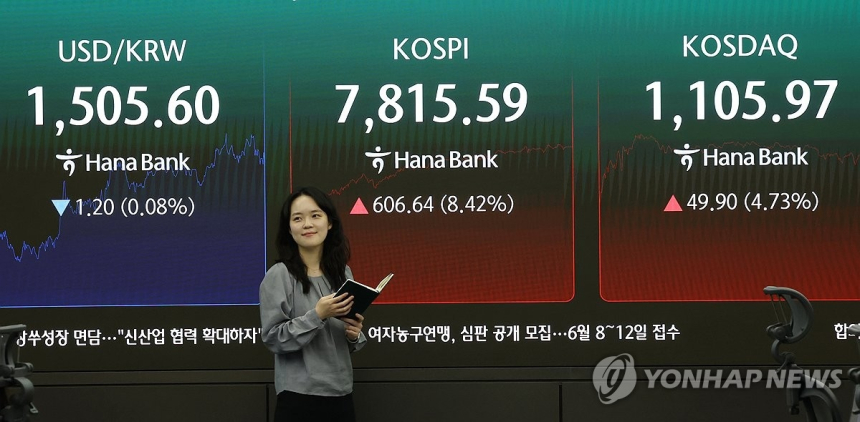

정부가 국민 자금을 벤처·혁신기업 투자로 연결하기 위한 국민참여형 국민성장펀드를 22일부터 판매하면서, 개인 투자자들은 세제 혜택과 정책 지원 장치를 갖춘 새 투자상품에 3주간 선착순으로 가입할 수 있게 됐다.

이번 펀드는 국민 자금 6천억원에 재정 1천200억원을 더해 모펀드를 만들고, 이 자금을 다시 10개 자펀드에 나눠 투자하는 구조로 설계됐다. 정책 목적은 시중 자금을 성장 기업으로 유도해 모험자본 시장을 키우겠다는 데 있다. 가입 기간은 5월 22일부터 6월 11일까지이며, 은행 10곳과 증권사 15곳에서 판매된다. 선착순 방식이어서 준비된 물량이 모두 팔리면 예정일보다 빨리 마감될 수 있다. 특히 판매 초반 쏠림을 막기 위해 첫 주 온라인 판매 물량은 전체의 50% 수준으로 조정된다.

정부는 일반 투자자의 부담을 낮추기 위해 재정이 자펀드 손실의 최대 20%를 우선 부담하는 장치를 넣었다. 다만 이 구조는 개인별 투자액의 20%를 따로 보전해 주는 방식이 아니라, 자펀드 안에 들어간 국민 투자금 전체를 기준으로 일정 한도까지 먼저 손실을 떠안는 개념이다. 예를 들어 국민 투자금 1천억원, 재정 200억원, 자펀드 운용사의 시딩투자액(초기 책임 투자금) 12억원으로 조성된 자펀드에서 손실이 나면, 재정은 국민 투자금의 20%인 200억원 범위 안에서 우선 손실을 부담한다. 그래서 자펀드 전체 규모를 기준으로 보면 실제 보호 비율은 20%보다 낮아질 수 있다.

세제 지원도 눈에 띈다. 투자자는 최대 40%, 1천800만원 한도의 소득공제를 받을 수 있고, 배당소득에는 9% 분리과세가 적용된다. 이는 일반 금융상품보다 세 부담을 낮춰 장기 자금 유입을 유도하려는 조치로 볼 수 있다. 가입 한도는 1인당 연간 1억원, 5년간 2억원이며, 1회 최대 가입금액은 1억원이다. 최소 가입금액은 판매사에 따라 10만원 또는 100만원으로 다르다.

다만 투자 조건은 신중히 살펴볼 필요가 있다. 이 상품은 적립식이 아니라 일시금만 넣을 수 있고, 한 번 가입하면 5년 동안 환매가 불가능하다. 원금이 보장되지 않는 1등급 고위험 상품이어서 투자자 성향 분석에서 적합 판정을 받아야만 가입할 수 있다. 결국 세제 혜택과 정책적 손실 완충 장치가 있다고 해도 손실 가능성 자체가 사라지는 것은 아니다. 이 같은 흐름은 앞으로 정책금융이 민간 투자 자금을 끌어들이는 방식으로 더 확대될 가능성이 있지만, 실제 흥행 여부는 고위험·장기 묶임 구조를 투자자들이 얼마나 받아들이느냐에 달려 있을 것으로 보인다.

![[자정 뉴스브리핑] 미 연준, 추가 금리인상 가능성 재거론 外](https://f1.tokenpost.kr/2026/05/fsf2m6eo3r_th_860x0.webp)

![[자정 시세브리핑] 암호화폐 시장 혼조세… 비트코인 76,916달러, 이더리움 2,120달러](https://f1.tokenpost.kr/2026/05/3l3anws3bk_th_860x0.webp)

![[경제분석] 시장은 왜 강달러를 외면하나… 미국 매크로 우위, 결국 가격에 반영될 것](https://f1.tokenpost.kr/2026/05/rcevo4wzjh_th_860x0.jpg)

![[경제분석] 호르무즈 봉쇄 장기화… 시장이 보내는 '인플레 재점화' 경고](https://f1.tokenpost.kr/2026/05/0qy2phqkps_th_860x0.jpg)

![[마켓분석] 트럼프 방중 기대감에 빅테크·비트코인·원유 동반 강세…금·보잉은 약세](https://f1.tokenpost.kr/2026/05/v6fwcsfqtx_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 598회차](https://f1.tokenpost.kr/2026/05/wjbgns2ci2_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 597회차](https://f1.tokenpost.kr/2026/05/kszis73dwo_th_860x0.png)

![[토큰포스트] 기사 퀴즈 596회차](https://f1.tokenpost.kr/2026/05/luhnvcj6e4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 596회차](https://f1.tokenpost.kr/2026/05/tjh3hukuaj_th_860x0.webp)

![[마켓분석] 美 국채 수익률의 경고…](https://f1.tokenpost.kr/2026/05/ebnlzq5nob_th_860x0.jpg)