뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

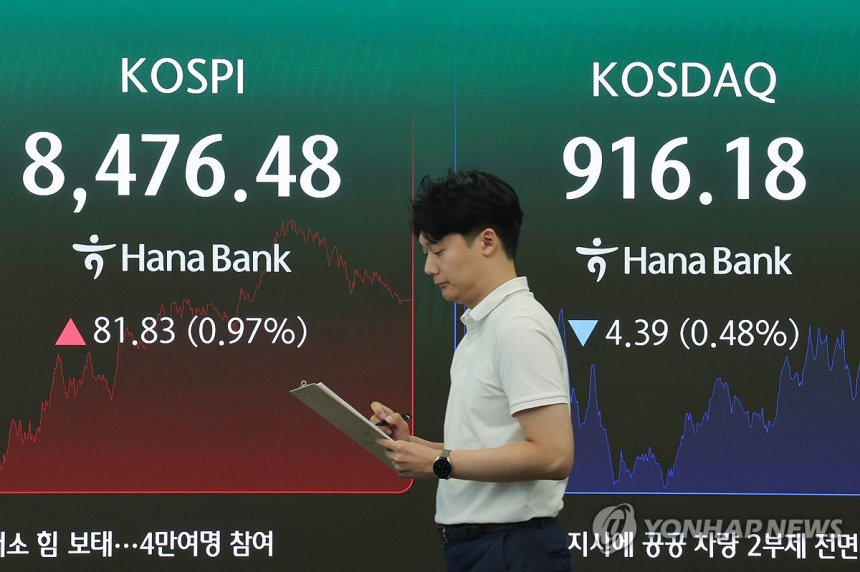

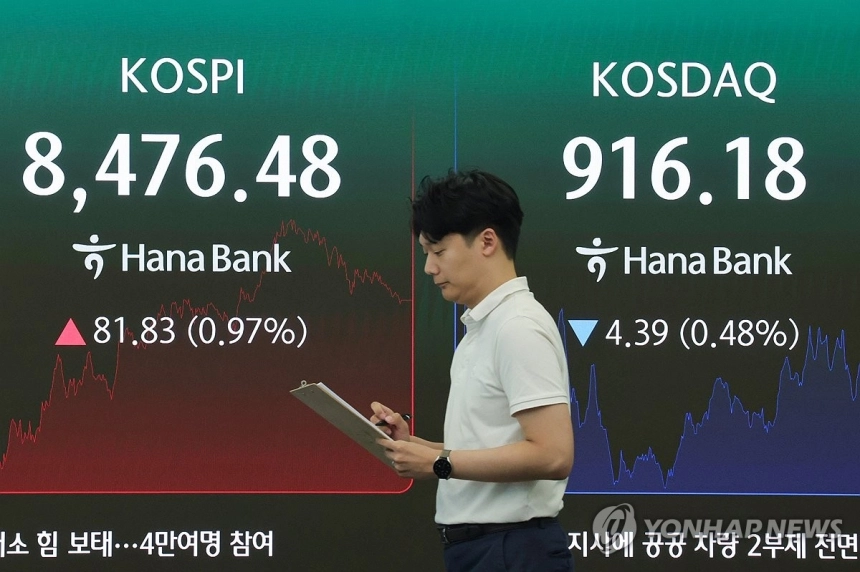

![[특징주] KB금융, 7월 자사주 매입 기대에도 약세…하반기 추가 주주환원 여력 주목](https://f1.tokenpost.kr/2026/07/6ttpumjku2_th_860x0.jpg)

KB금융이 증권가의 2분기 호실적 전망과 주주환원 확대 기대에도 약세를 나타내고 있다. 다만 시장에서는 비은행 계열사의 실적 개선과 견조한 자본비율을 바탕으로 7월 자사주 매입 집중과 하반기 추가 매입 가능성에 주목하는 분위기다.

한국거래소에 따르면 KB금융은 코스피 시장에서 전 거래일 대비 1000원(0.63%) 내린 15만8000원에 거래되고 있다. 지수 전반의 약세 속에서도 증권사들은 실적과 자본 여력을 근거로 주주환원 확대 가능성을 잇달아 제시했다.

유안타증권은 KB금융의 2분기 지배주주순이익을 1조8306억원으로 추정했다. 은행 순이자마진(NIM)은 전 분기와 같은 1.77% 수준을 예상했고, 증시 거래대금 증가에 따른 수수료 수익 개선이 실적을 떠받칠 것으로 봤다.

특히 2분기에 발표한 6000억원 규모 자사주 매입 가운데 남은 3943억원이 오는 7월 20일까지 집중적으로 집행될 가능성에 주목했다. 유안타증권은 2분기 CET1 비율을 13.72%로 추정하며 하반기에도 약 8000억원의 추가 자사주 매입 여력이 있다고 분석했다.

대신증권도 KB금융의 2분기 지배주주순이익이 1조9200억원으로 전 분기 대비 1.3%, 전년 동기 대비 10.2% 증가해 역대 최고치를 경신할 것으로 내다봤다. 4대 금융지주 가운데 비은행 포트폴리오 완성도가 높고, 특히 증권 계열사를 중심으로 비이자이익이 확대되고 있다는 판단이다.

대신증권은 6월 말 CET1 비율을 13.71%로 추정하면서 하반기 추가 자사주 매입 가능 규모를 7600억원 수준으로 제시했다. 최근 주가 조정으로 주가순자산비율(PBR) 부담도 낮아졌다고 평가했다.

시장 일각의 중앙그룹 관련 익스포저 우려에 대해서도 영향은 제한적이라는 분석이 나온다. 대신증권은 전체 익스포저 900억원 가운데 500억원 이상이 담보 대출이고, 디폴트 및 워크아웃 신청 6개사 관련 익스포저는 590억원 수준이라며 이번 분기 예상 충당금도 150억원 안팎에 그칠 것으로 봤다.

앞서 KB금융은 2026년 1분기에도 비은행 계열 호조를 바탕으로 분기 최대 실적을 기록한 바 있다. 증권 수수료를 중심으로 비이자이익이 크게 늘었고, 자사주 소각과 매입을 병행하며 주주환원 강화 기조를 이어왔다. 이번 2분기 전망 역시 이런 흐름의 연장선으로 해석된다.

![[토큰운세] 2026년 7월 1일 띠별 운세](https://f1.tokenpost.kr/2026/06/gyxgh9vjeg_th_860x0.webp)

![[기고] 월스트리트는 이미 이더리움 위에 있었다](https://f1.tokenpost.kr/2026/07/5n3tp97nss_th_860x0.webp)

![[특징주] 대원전선, 외국인 장중 순매수 1위 부각에 20%대 급등](https://f1.tokenpost.kr/2026/07/19uuj89ef6_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 하락세… 비트코인 58,703달러, 이더리움 1,578달러](https://f1.tokenpost.kr/2026/06/d5sndwmx9u_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/06/idbilugyzs_th_860x0.webp)

![[온체인분석] 토요일 새벽에 삼성전자를 산다 — '주식 Perp'의 정체](https://f1.tokenpost.kr/2026/06/v9im69r316_th_860x0.png)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 토큰화 자산의 78%는 '껍데기'였다 — 판테라가 드러낸 RWA의 불편한 진실](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[특징주] 주성엔지니어링, 코스닥 30돌 정책 수혜 기대에 17%대 강세](https://f1.tokenpost.kr/2026/07/bbyx38erge_th_860x0.jpg)

![[특징주] 에코프로비엠, 1.2조 유상증자 충격에 약세…주주가치 희석 우려](https://f1.tokenpost.kr/2026/07/xz47qxi39y_th_860x0.jpg)

![[특징주] 콘텐트리중앙, 회생절차 개시 후 거래 재개 첫날 하한가](https://f1.tokenpost.kr/2026/07/dcbb9iw5ap_th_860x0.jpg)

![[특징주] KBI메탈 상한가…삼성·SK 4755조 투자 기대에 전선주 들썩](https://f1.tokenpost.kr/2026/07/9857ntr9f7_th_860x0.jpg)

![[특징주] 위메이드, 박관호 지분 9200억원 매각 소식에 상한가](https://f1.tokenpost.kr/2026/07/w5vj6n6qvo_th_860x0.jpg)

![[특징주] 산일전기, 2분기 실적 기대에 10%대 강세…AI 데이터센터·전력망 투자 수혜 부각](https://f1.tokenpost.kr/2026/07/m3tes3mtmu_th_860x0.jpg)

![[미국증시 마감시황] 미 증시, 기술주와 반도체주 강세에 일제히 상승 마감](https://f1.tokenpost.kr/2026/06/3t2u3m42us_th_860x0.webp)