뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

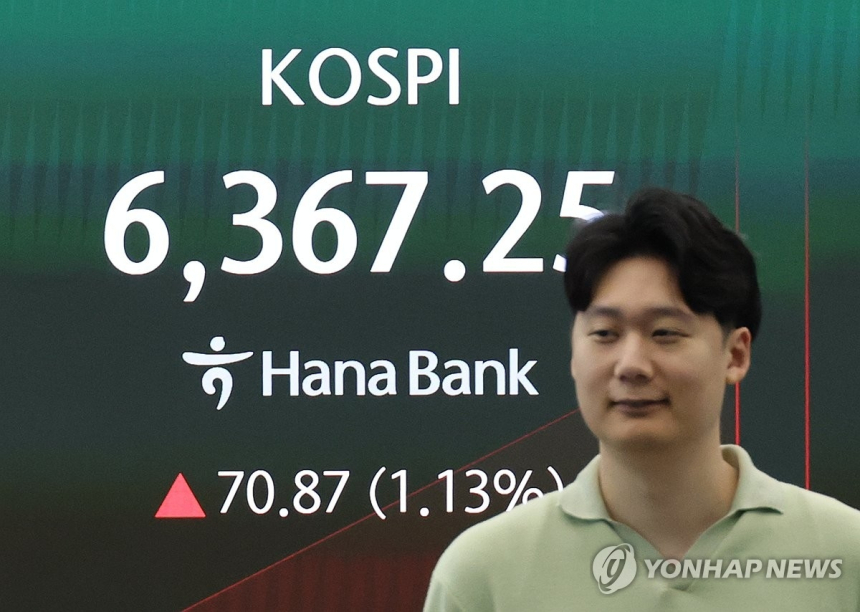

증권사들이 2026년 5월 7일 SK하이닉스의 목표주가를 잇달아 큰 폭으로 올리면서, 국내 메모리 반도체 업종의 가치 재평가 기대가 한층 강해졌다. 최근 주가가 이미 많이 오른 상황에서도 시장은 여전히 기업가치가 충분히 반영되지 않았다고 보고 있다는 뜻이다.

이날 SK증권은 보고서를 통해 SK하이닉스 목표주가를 300만원으로 제시했고, 삼성전자 목표주가도 50만원으로 높였다. 한동희 SK증권 연구원은 그동안 미국과 이란을 둘러싼 지정학적 긴장으로 경기 둔화 우려가 커지면서 보수적으로 낮춰 잡았던 주가수익비율(P/E·주가를 주당순이익으로 나눈 값)을 다시 이전 수준으로 되돌렸다고 설명했다. 이와 함께 실적 전망도 상향했다. 2026년 영업이익 전망치는 삼성전자 338조원, SK하이닉스 262조원으로 기존보다 각각 3%, 4% 높였고, 2027년 전망치는 삼성전자 494조원, SK하이닉스 376조원으로 각각 18%, 15% 올려 잡았다.

증권가가 주목하는 핵심 배경은 메모리 반도체를 바라보는 시장의 시선이 달라지고 있다는 점이다. 그동안 메모리 업황 강세를 일시적인 수급 효과로 보는 시각이 적지 않았지만, 최근에는 인공지능(AI) 확산에 따라 메모리의 이익창출력이 구조적으로 높아질 수 있다는 판단이 힘을 얻고 있다. 특히 SK증권은 삼성전자와 SK하이닉스의 12개월 선행 P/E가 각각 6.0배와 5.2배 수준에 머물러 있다는 점을 들어, 주가 상승 이후에도 여전히 저평가 영역이라는 해석을 내놨다. 선행 P/E는 앞으로 1년간 예상 이익을 기준으로 현재 주가 수준을 비교하는 지표인데, 숫자가 낮을수록 상대적으로 저평가됐다고 받아들여지는 경우가 많다.

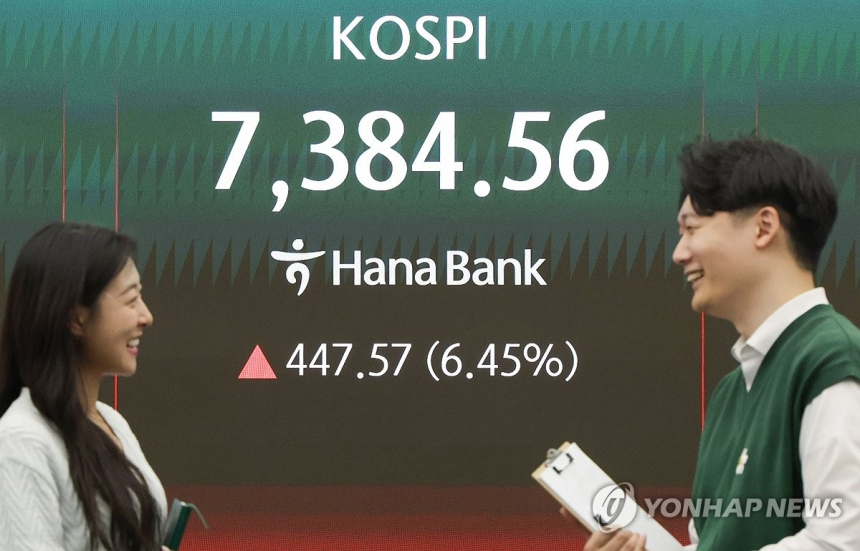

같은 날 미래에셋증권도 SK하이닉스 목표주가를 기존 200만원에서 270만원으로 35% 상향 조정했다. 김영건 미래에셋증권 연구원은 올해와 내년 영업이익 전망치를 각각 279조원, 398조원으로 유지하면서도, 투자 수급 주체가 바뀌고 있다는 점에 더 무게를 뒀다. 이에 따라 글로벌 메모리 업종의 평균 주가순자산배수(P/B·주가를 주당순자산으로 나눈 값)를 기존 3.4배에서 4.5배로 높여 적용했다고 밝혔다. 그는 이 목표주가를 선행 P/E로 환산해도 7.6배 수준에 불과해 이제야 정상화 초기 단계로 볼 수 있다고 평가했다.

시장에서는 서버용 중앙처리장치(CPU) 수요 강세가 하반기에도 이어질 가능성과, SK하이닉스의 주력 성장축인 고대역폭 메모리(HBM·AI 반도체에 쓰이는 고성능 메모리) 경쟁력이 함께 주가 재평가의 근거로 거론된다. 결국 이번 목표주가 상향은 단순히 단기 실적 개선만 반영한 것이 아니라, AI 시대에 메모리 반도체의 전략적 가치가 더 커졌다는 판단을 담고 있다. 이 같은 흐름은 향후 실제 실적 성장과 글로벌 투자자 유입이 이어질 경우 더 강화될 수 있지만, 동시에 업황 변동성과 지정학적 변수에 따라 기대치가 조정될 가능성도 함께 지켜볼 필요가 있다.

![[선물 고수 PICK] 비트코인 달러마진 계좌 2.80%p 감소...코인마진 포지션 2.05%p 축소](https://f1.tokenpost.kr/2026/08/ty5bgweyxa_th_860x0.webp)

![[오후 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,883달러, 이더리움 1,912달러](https://f1.tokenpost.kr/2026/08/i7r71arlqk_th_860x0.png)

![[DEX 리포트] 하루 거래량 113억1000만 달러...급등 1위는 '맨서'](https://f1.tokenpost.kr/2026/08/7wq6ukjg4f_th_860x0.png)

![[이더 옵션 데일리] 미결제약정 43억3252만 달러…1950달러 콜옵션 거래량 선두](https://f1.tokenpost.kr/2026/08/51at5toakm_th_860x0.png)

![[온체인분석] DeFi의 빠른 속도가 범죄에도 무기가 됐다… FATF가 경고한 4대 위협](https://f1.tokenpost.kr/2026/07/q0h54hkooe_th_860x0.jpg)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[토큰분석] 이더리움, 스테이킹 50%에 ‘보상 제로’ 검토…통화정책 개편인가 탈중앙화 역행인가](https://f1.tokenpost.kr/2026/08/h3faaf9gg9_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 658회차](https://f1.tokenpost.kr/2026/08/h9pkuh7xm4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)

![[특징주] 금호타이어, 급락장서 외국인 러브콜 지속…장중 매수 상위 반복 포착](https://f1.tokenpost.kr/2026/08/aeffraysc1_th_860x0.jpg)

![[특징주] LG에너지솔루션, 북미 ESS 수주 기대에 강세…배터리 3사 동반 상승](https://f1.tokenpost.kr/2026/08/s4xfrh4xs1_th_860x0.jpg)