뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

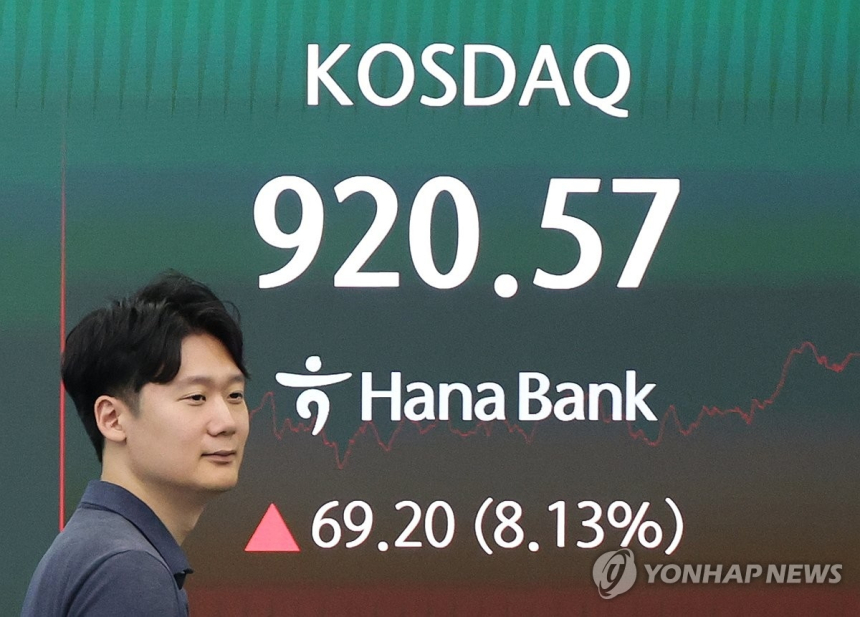

![[특징주] 두산로보틱스, 피지컬AI·미중 규제 반사이익 기대에 강세](https://f1.tokenpost.kr/2026/05/jebs29pe2q_th_860x0.jpg)

두산로보틱스가 피지컬AI 관련 기대와 미중 갈등에 따른 국내 로봇업체 반사이익 전망에 강세를 나타냈다. 코스피가 삼성전자 약세 영향으로 전반적으로 흔들리는 가운데 로봇주가 대안주로 부각된 영향으로 풀이된다.

현재 시세 기준 두산로보틱스는 12만2600원에 거래되며 전일 대비 1만5800원 오른 상태다. 장중에는 13만8800원까지 오르며 역대 최고가를 새로 썼다.

시장에서는 이번 상승 배경으로 반도체 집중 현상 이후의 대안 찾기를 꼽는다. 삼성전자 노사 갈등과 반도체주 쏠림 부담이 커지면서 비반도체·비IT 업종으로 매기가 이동하는 흐름이 나타났고, 그 과정에서 로봇주가 주목받았다는 분석이다.

여기에 미국의 대중국 로봇 규제가 한국 기업에 상대적으로 유리하게 작용할 수 있다는 기대도 더해졌다. 관련 법안이 규제 대상을 특정 국가로 한정하고 있어 국내 공급망이 직접 배제될 가능성은 낮다는 평가가 나오면서 두산로보틱스를 비롯한 국내 로봇주가 부각됐다.

실적과 투자 국면도 함께 거론된다. 두산로보틱스는 1분기 매출이 전년 대비 17.6% 증가했지만, 원엑시아 증설과 AI·연구개발 인력 확충 영향으로 영업적자를 기록했다. 시장에서는 이를 성장 투자 단계로 해석하는 분위기다.

앞서 정부의 지능형 로봇법 시행, 금리 인하 기대 등도 로봇 산업 전반의 투자심리를 뒷받침해 왔다. 증권가에서는 두산로보틱스의 흑자 전환 시점을 2027년 전후로 보고 있다.

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[온체인분석] 토요일 새벽에 삼성전자를 산다 — '주식 Perp'의 정체](https://f1.tokenpost.kr/2026/06/v9im69r316_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[특징주] 삼성전자, 노조 총파업 우려에 27만원대로 밀려…중노위 녹취 공개에 갈등 고조](https://f1.tokenpost.kr/2026/05/0duntzqg6e_th_860x0.jpg)

![[특징주] 엔비디아發 LPDDR 판 커진다…삼성전자, 메모리 지형 재편 기대 속 약세](https://f1.tokenpost.kr/2026/05/6uy11ifsvd_th_860x0.jpg)

![[특징주] 한국금융지주, 1분기 순이익 9천억 '깜짝'…계열사 전반 호실적에 강세](https://f1.tokenpost.kr/2026/05/5zo2wyn48s_th_860x0.jpg)

![[특징주] JYP Ent., 공연 공백에도 '깜짝 실적'…MD·IP 힘에 5%대 강세](https://f1.tokenpost.kr/2026/05/5bdw9p4end_th_860x0.jpg)

![[특징주] 현대차, 로보틱스 확대·보스턴다이나믹스 IPO 기대에 강세](https://f1.tokenpost.kr/2026/05/ou9yn0n3aw_th_860x0.jpg)

![[특징주] TS인베스트먼트, 액면병합 마치고 30일 거래 재개…기준가 2635원](https://f1.tokenpost.kr/2026/06/ptk7bk0q3o_th_860x0.jpg)