뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

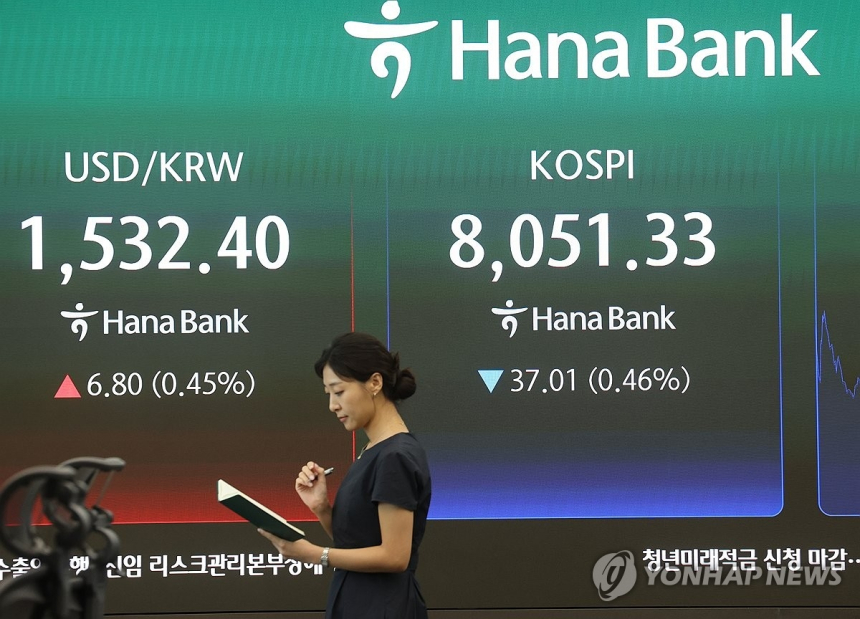

IBK투자증권이 8일 에스티팜의 실적 개선 가능성을 반영해 목표주가를 18만원에서 20만원으로 올리고 투자의견은 매수를 유지했다. 시장에서는 에스티팜이 고수익 제품 중심으로 매출 구조를 바꾸면서 올해 2분기 수익성이 예상보다 더 뚜렷하게 개선될 수 있다는 평가가 나온다.

IBK투자증권 정이수 연구원은 에스티팜의 올해 2분기 연결 기준 매출액이 1천79억원, 영업이익이 236억원에 이를 것으로 추정했다. 이는 지난해 같은 기간보다 각각 58.1%, 82.7% 늘어난 수준이다. 특히 영업이익은 시장 평균 전망치인 173억원을 36% 웃돌 것으로 예상됐고, 영업이익률도 21.9%로 1년 전보다 3%포인트 개선될 것으로 전망됐다. 영업이익률은 매출에서 비용을 제외하고 실제로 얼마나 남겼는지를 보여주는 수치로, 수익성 판단의 핵심 지표다.

이번 전망의 배경에는 올리고 위탁개발생산(CDMO·고객사의 의약품 개발과 생산을 함께 맡는 사업) 부문의 성장세가 있다. 정 연구원은 올해 1월 체결한 825억원 규모의 올리고 CDMO 신규 수주 효과가 본격적으로 반영되면서, 전체 매출에서 올리고가 차지하는 비중이 78%까지 높아질 것으로 내다봤다. 여기에 상대적으로 마진이 높은 품목 비중이 커지는 제품 구성 개선과 환율 효과도 실적 상승을 뒷받침하는 요인으로 꼽았다. 제약·바이오 업종에서는 어떤 제품이 많이 팔리느냐에 따라 이익 규모가 크게 달라지는데, 이번에는 수익성이 높은 품목이 실적을 끌어올리는 구조라는 설명이다.

에스티팜의 중장기 성장 기대를 키우는 재료로는 파트너사 아이오니스의 신약 승인 소식도 제시됐다. 아이오니스의 리보핵산 치료제 트린골자는 지난 6월 24일 미국 식품의약국(FDA)으로부터 중증 고중성지방혈증에 대한 적응증 확대 승인을 받았다. 적응증 확대는 한 약이 사용할 수 있는 질환 범위가 넓어졌다는 뜻으로, 매출 기반이 커질 가능성을 높이는 요소다. 정 연구원은 트린골자의 연간 최대 매출이 30억달러 이상으로 제시된 만큼, 이 제품이 에스티팜의 올리고 CDMO 사업 성장을 이끄는 주요 품목으로 자리 잡을 가능성이 있다고 봤다.

에스티팜의 주가는 전일 종가 기준 12만8천700원이다. 증권가의 목표주가 상향은 단순한 기대감만이 아니라 수주 확대, 제품 믹스 개선, 글로벌 파트너사의 판매 모멘텀 같은 실적 근거가 함께 반영된 결과로 읽힌다. 이 같은 흐름은 실제 분기 실적이 전망치에 부합하는지, 그리고 올리고 CDMO 수주가 하반기에도 이어지는지에 따라 추가적인 기업가치 재평가로 이어질 가능성이 있다.

![[자정 뉴스브리핑] 미국 암호화폐 명확성 법안, 8월 7일까지 통과 절차 마쳐야 外](https://f1.tokenpost.kr/2026/07/ndcnpkme0d_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/zeyb3orans_th_860x0.webp)

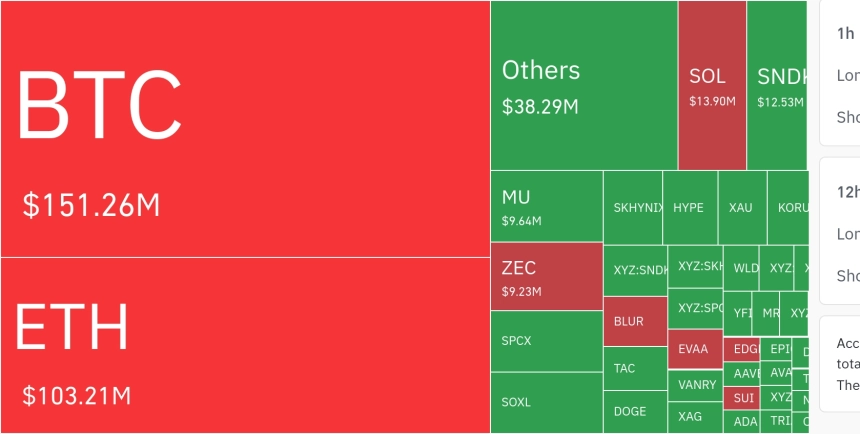

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 63,512달러, 이더리움 1,786달러](https://f1.tokenpost.kr/2026/07/80o2ela7ew_th_860x0.webp)

![[모닝 뉴스브리핑] 미국 뉴햄프셔, 비트코인 매입·보유 프로젝트 위한 최대 1억 달러 채권 발행안 청문회 예정 外](https://f1.tokenpost.kr/2026/07/q8kp1jl4yb_th_860x0.webp)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 632회차](https://f1.tokenpost.kr/2026/07/atz8z8ic5z_th_860x0.png)

![[토큰포스트] 기사 퀴즈 631회차](https://f1.tokenpost.kr/2026/07/7x83iqkn2y_th_860x0.png)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[특징주] 삼성전기, 미 반도체주 급락·중동 리스크 겹쳐 장초반 8%대 약세](https://f1.tokenpost.kr/2026/07/7w4m0hifav_th_860x0.jpg)