뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

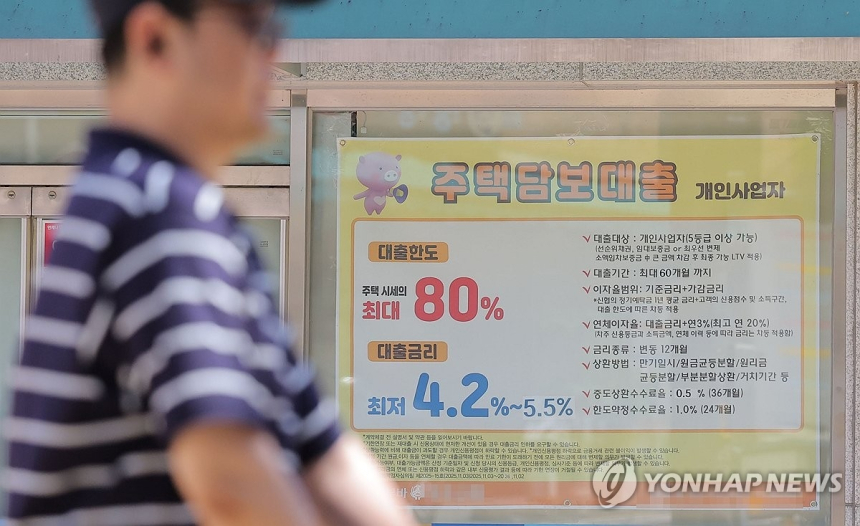

한국의 가계부채 비율이 최근 몇 년간 낮아지고 있지만, 경제협력개발기구 주요국과 비교하면 여전히 최상위권에 머무는 것으로 나타났다.

18일 김진욱 나라살림연구소 책임연구원이 내놓은 나라살림보고서에 따르면 지난해 우리나라의 가처분소득 대비 가계부채 비율은 171.14%로 집계됐다. 이 지표는 한국은행 자금순환표의 가계 금융부채 잔액과 국민계정의 가계 순처분가능소득을 바탕으로 산출한 것으로, 국가 간 가계부채 수준을 비교할 때 널리 쓰인다. 쉽게 말해 가계가 실제로 쓸 수 있는 소득에 비해 빚이 얼마나 많은지를 보여주는 수치다.

한국의 가계부채 비율은 글로벌 금융위기 직후인 2009년 135.65%에서 꾸준히 올라 2021년 193.38%로 정점을 찍었다. 이후 2022년 189.44%, 2023년 177.92%, 2024년 172.56%로 낮아졌고 지난해에도 1.42%포인트 더 떨어졌다. 2021년과 비교하면 4년 사이 22.24%포인트 하락한 셈이다. 다만 이는 빚이 빠르게 줄었다기보다 소득 증가 속도가 더 빨랐기 때문이라는 해석이 나온다. 실제로 가계부채 잔액은 2009년 이후 2023년 한 해를 제외하면 계속 늘었고, 증가율도 2024년 2.34%에서 지난해 3.11%로 다시 확대됐다.

국제 비교에서는 한국의 부담이 여전히 두드러진다. 경제협력개발기구 38개국의 2024년 기준 최신 수치와 비교하면 한국은 네덜란드, 호주, 덴마크, 캐나다, 스웨덴, 룩셈부르크에 이어 7번째로 높았다. 전년과 같은 순위다. 가계부채 비율이 내려가고는 있지만, 다른 나라와 견주면 여전히 높은 수준이라는 뜻이다. 김 책임연구원은 이런 흐름을 두고 한국이 본격적인 디레버리징, 즉 빚을 구조적으로 줄여나가는 국면에 들어섰다고 보기는 어렵다고 진단했다.

국내총생산 대비 가계부채 비율로 봐도 상황은 비슷하다. 국제결제은행 통계에 따르면 지난해 말 한국의 명목 국내총생산 대비 가계부채 비율은 88.6%로 전 분기 말보다 0.8%포인트 낮아졌다. 이는 2019년 3분기 말 88.3% 이후 6년 3개월 만에 가장 낮은 수준이다. 명목 국내총생산이 늘고 금융당국의 대출 관리가 강화된 영향으로 풀이된다. 하지만 국제결제은행 통계에 포함된 44개국 가운데서는 스위스, 호주, 캐나다, 네덜란드, 뉴질랜드에 이어 여섯 번째로 높았다. 보고서는 한국 관련 실증 연구를 인용해 가계부채가 국내총생산의 82∼84%를 넘어서면 민간소비를 제약할 수 있다고 설명했다.

이 때문에 시장에서는 단순한 비율 하락만으로 안심하기는 이르다는 평가가 나온다. 소득 증가가 둔화하는 가운데 부채 증가세가 다시 살아나면 소비 여력이 줄고 내수 회복도 제약될 수 있기 때문이다. 이 같은 흐름은 앞으로 금융당국의 가계대출 관리, 금리 환경, 가계 소득 개선 속도에 따라 달라질 가능성이 있으며, 중장기적으로는 내수 기반과 성장 동력을 지키기 위한 보다 분명한 부채 축소 정책이 필요하다는 지적이 이어질 것으로 보인다.

![[모닝 뉴스브리핑] 연준 점도표서 9명, 2026년 금리 인상 필요 전망 外](https://f1.tokenpost.kr/2026/06/mievbr4hu1_th_860x0.webp)

![[마켓분석] 국채마저 흔들린다면, 그때 살아남는 자산은 무엇인가](https://f1.tokenpost.kr/2026/05/50de0ztfvk_th_860x0.jpg)

![[온체인분석] 월가, 마침내 온체인으로… 씨티](https://f1.tokenpost.kr/2026/06/gt1u45y890_th_860x0.png)

![[마켓분석] 비트코인은 반등했지만 시장은 ‘데드캣’을 의심한다](https://f1.tokenpost.kr/2026/06/ye6rxg0x1u_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 618회차](https://f1.tokenpost.kr/2026/06/2u39ut46uj_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 617회차](https://f1.tokenpost.kr/2026/06/prlh9sbj62_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 615회차](https://f1.tokenpost.kr/2026/06/an327vb5lk_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 614회차](https://f1.tokenpost.kr/2026/06/78z05tt5d5_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 하락세… 비트코인 64,246달러, 이더리움 1,733달러](https://f1.tokenpost.kr/2026/06/qvatal2z9o_th_860x0.webp)

![[특징주] 두산에너빌리티, NXT 프리마켓 강세…전력·에너지주 매수세 확산](https://f1.tokenpost.kr/2026/06/91fglntzec_th_860x0.jpg)