뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

6

6

월가(Wall Street)의 '황제'로 불리는 JP모건의 최근 행보가 기묘하다. 한 손으로는 비트코인을 가장 많이 보유한 기업인 스트래티지(MSTR) 주식에 하락 배팅(공매도)을 하면서, 다른 한 손으로는 비트코인 현물 ETF(IBIT)에 연동된 파생상품을 만들어 고객들에게 내놓았다.

겉으로 보면 전형적인 이율배반(二律背反)이다. 비트코인 옹호론자인 마이클 세일러 회장의 회사는 '고평가'라며 깎아내리고, 정작 비트코인 가격을 추종하는 상품은 '신상품'이라며 세일즈에 나선 것이다. 제이미 다이먼 회장이 비트코인을 "애완용 돌(Pet rock)"이라 비하했던 과거를 떠올리면 격세지감마저 느껴진다.

하지만 이 모순적인 장면에는 월가의 냉혹한 계산이 숨어 있다. JP모건이 내놓은 상품은 수익 상한선(Cap)을 1.5배로 묶고, 하락장은 옵션으로 방어하는 구조다. 날것 그대로의 변동성을 대차대조표에 들이부은 MSTR과는 정반대다. 즉, 비트코인이라는 자산 자체를 부정한 것이 아니라, '통제되지 않은 방식'을 거부한 것이다.

MSTR이 비트코인을 통해 기존 금융 질서 밖에서 자본을 조달하고 덩치를 키우는 '야생마'라면, JP모건은 그 야생마를 우리 안에 가두고 관람료를 챙기는 '동물원'을 짓겠다는 심산이다. 그들에게 비트코인은 혁명의 도구가 아니라, 수수료를 뽑아낼 수 있는 또 하나의 기초자산일 뿐이다.

결국 JP모건의 메시지는 명확하다. "비트코인 투자는 우리가 설계한 안전한 울타리 안에서 하라"는 것이다. MSTR에 대한 공매도는 경쟁 모델에 대한 견제구이자, 제도권 금융이 주도권을 쥐겠다는 선전포고다.

'비트코인 기업'은 때리면서 '비트코인 상품'은 파는 이중성. 이것이 바로 돈 냄새를 기가 막히게 맡는 월가의 진짜 얼굴이다. 투자자들은 이제 혁명을 꿈꾸는 야생마에 올라탈지, 아니면 은행이 만든 안전한 관람차에 탑승할지 선택해야 할 시점이다.

![[자정 뉴스브리핑] 트럼프 백악관, 비트코인 시장구조 법안 이달 중 처리 확신 外](https://f1.tokenpost.kr/2026/04/9o2wxl7wax_th_860x0.webp)

![[토큰분석] 디파이 수익률 12%→2% 붕괴…무슨 일이 있었나](https://f1.tokenpost.kr/2026/02/d6yv1fi5l3_th_860x0.jpg)

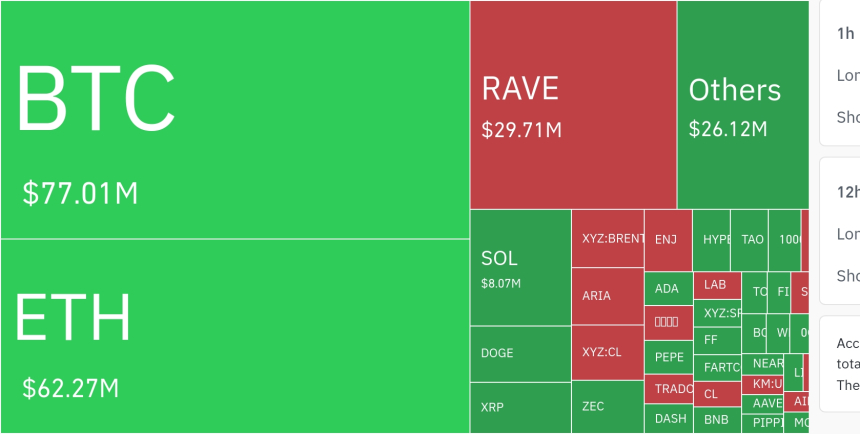

![[마켓분석]](https://f1.tokenpost.kr/2026/04/8ta4xjeu32_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 571회차](https://f1.tokenpost.kr/2026/04/x6th707jd2_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 570회차](https://f1.tokenpost.kr/2026/04/b009tk5856_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 569회차](https://f1.tokenpost.kr/2026/04/duse6jw4bi_th_860x0.png)

![[토큰포스트] 기사 퀴즈 568회차](https://f1.tokenpost.kr/2026/04/905ny4bnqj_th_860x0.webp)

![[사설] '스테이블코인'이라는 손가락만 보다가 달러 패권의 달(Moon)을 놓칠 텐가](https://f1.tokenpost.kr/2025/11/2vaqdzrvbe_th_860x0.png)

![[사설]](https://f1.tokenpost.kr/2025/11/yz6ory0e1l_th_860x0.png)

![[사설] 구글이 던진 조용한 경고… AI 패권의 룰이 다시 쓰인다](https://f1.tokenpost.kr/2025/11/la8e055ml3_th_860x0.png)

![[사설] 미국은 방향을 잡았다. 한국은 언제 움직일 것인가](https://f1.tokenpost.kr/2025/11/b1q53mblb0_th_860x0.jpg)

![[사설] 스테이블코인 대전(大戰)…한국만 준비가 없다](https://f1.tokenpost.kr/2025/11/l89u6l5xgd_th_860x0.png)

![[사설] 스테이블코인 이자의 주인은 국민인가, 은행인가](https://f1.tokenpost.kr/2025/11/eoce2i6i96_th_860x0.jpg)

![[사설] 코인베이스의 ‘합법적 ICO’와 한국의 공모시장, 누가 먼저 문을 열 것인가](https://f1.tokenpost.kr/2025/06/37gj2pvsog_th_860x0.jpg)

![[사설] 비트코인의 침묵 ― 사이퍼펑크의 퇴장, 블랙록의 등장](https://s1.tokenpost.kr/assets/images/tokenpost_new/common_new/default_image_v3.svg)

![[사설] 비트코인의 ‘유동성의 역설’…돈이 커질수록 열기는 식는다](https://f1.tokenpost.kr/2025/11/529cdfyw0c_th_860x0.jpg)

![[사설] 비트코인, 흔들려도 길은 정해져 있다](https://f1.tokenpost.kr/2025/11/z6egbyr95p_th_860x0.png)

![[사설] 한국은 논의 중, 미국은 수익 중 — 금융 패권의 무게는 이미 디지털로 기울었다](https://f1.tokenpost.kr/2025/11/vthgtp6pjg_th_860x0.png)

![[토큰운세] 2026년 4월 12일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/04/3qjpn6vdp8_th_860x0.jpg)