뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

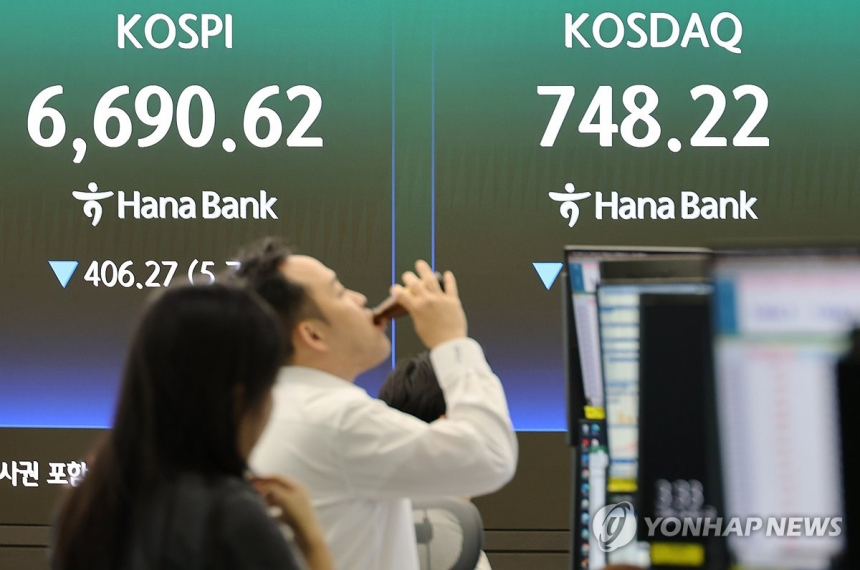

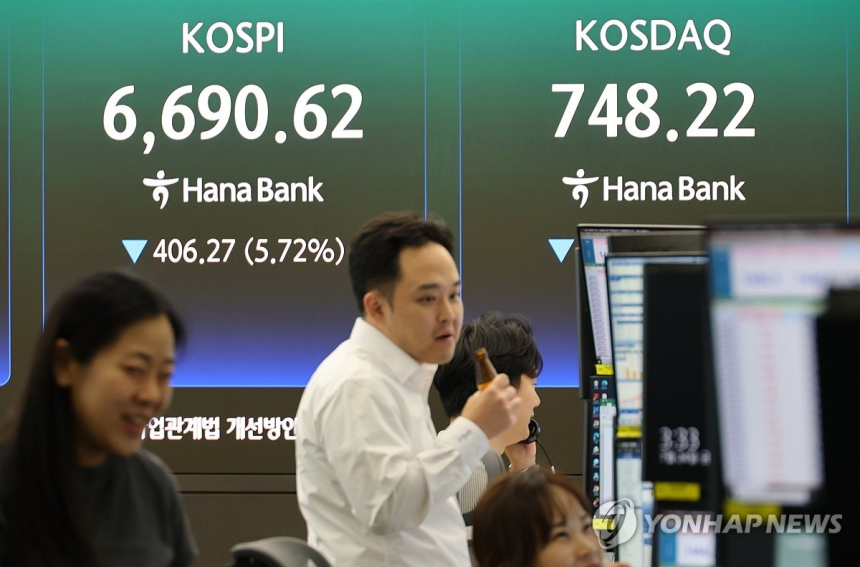

주요 지수는 이번 주를 여는 첫 거래일에 소폭 상승했다. S&P500지수는 0.1% 오르며 지난주 사상 최고치에 근접했고, 기술주 중심의 나스닥은 0.3% 뛰며 다시 한번 최고가를 갈아치웠다. 다우지수 또한 0.2% 상승하며 시장의 전반적 낙관론을 반영했다. 시장은 이번 주 발표 예정인 대형 금융사의 실적 보고서와 중요 인플레이션 지표를 주시하고 있으며, 트럼프 대통령의 관세 정책 변화가 지속적으로 투자 심리에 영향을 미치고 있다.

이날 상승세를 주도한 것은 천연가스 업종이었다. EQT(EQT) 주가는 천연가스 선물 가격 상승에 힘입어 5.3% 상승했다. 생산 감소와 날씨 변화로 인한 수요 증가가 가격 강세를 이끌며, RBC 캐피털, 제프리스, 스코샤뱅크 등 주요 애널리스트들이 EQT 주가 전망치를 상향 조정했다.

오토데스크(Autodesk)는 PTC 인수 계획을 철회한다는 보도가 전해진 뒤 5% 이상 급등했다. 블룸버그는 오토데스크가 인수 협상을 진행 중이라 보도했으나, 회사 측은 법적 문서를 통해 "선택적 소규모 인수"에 집중하겠다고 밝히며 PTC에 대한 언급은 피했다. 이에 따라 경쟁사 PTC는 1.3% 하락했다.

AI 분석 플랫폼으로 주목받고 있는 팔란티어(PLTR)는 5% 상승하며 사상 최고가를 기록했다. 웨드부시는 이 기업이 인공지능 분야 투자 확대로 직접적 수혜를 입을 것이라며 목표 주가를 상향 조정했다. 팔란티어의 인공지능 플랫폼 AIP의 연매출이 10억 달러(약 1조 4,400억 원)를 웃돌 수 있다는 평가가 주가에 반영됐다.

반면, 실험 장비 제조업체 워터스(WAT)는 13.8% 급락하며 S&P500 내 최대 낙폭을 기록했다. 워터스는 벡톤 디킨슨의 생명과학·진단 솔루션 사업부를 175억 달러(약 25조 2,000억 원)에 인수한다고 발표했으나, 시장은 규모 확대 가능성보다 통합 리스크에 더 큰 우려를 나타냈다.

마이크론 테크놀로지(MU)는 컴퓨터 메모리 수요 둔화 전망에 따라 4.8% 하락했다. 리서치사 엣지워터는 해당 업종이 하반기에 계절적 수요에도 불구하고 약세를 보일 것으로 진단했다. 경쟁사 샌디스크(SNDK)도 7.8% 하락하며 업황 부진의 여파를 몸소 겪었다.

컨스텔레이션 브랜즈(STZ)는 알루미늄 가격 부담 속에 주가가 4.4% 하락했다. 멕시코 맥주 브랜드인 코로나와 모델로 등 알루미늄 캔에 의존하는 제품이 많은 이 회사는 트럼프 대통령이 최근 부과한 알루미늄 관세로 인해 약 2,000만 달러(약 288억 원)의 추가 비용을 예상하고 있다. 이는 무역 갈등의 심화가 기업 실적에 미치는 단적인 사례다.

이번 주 시장은 대형 기업 실적 발표와 함께 트럼프 대통령의 관세 정책 수위를 주목하게 될 것으로 보인다. 불확실성은 여전하지만, 에너지 및 인공지능 종목을 중심으로 한 종목 차별화가 더욱 두드러질 것으로 예상된다.

![[오후 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,459달러, 이더리움 1,879달러](https://f1.tokenpost.kr/2026/07/dxxy6id79s_th_860x0.webp)

![[저녁 뉴스브리핑] 미국 워싱턴DC 연방검찰청·비밀경호국, 2500만달러 이상 가상자산 압수 外](https://f1.tokenpost.kr/2026/07/wanw0fpe0k_th_860x0.webp)

![[토큰분석] 비트코인도, 달러도 결국 '믿음이 떠받치는 거품'이다 — 그런데 왜 스테이블코인이 더 위험한가](https://f1.tokenpost.kr/2025/08/tpj623t1lm_th_860x0.jpg)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)