뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

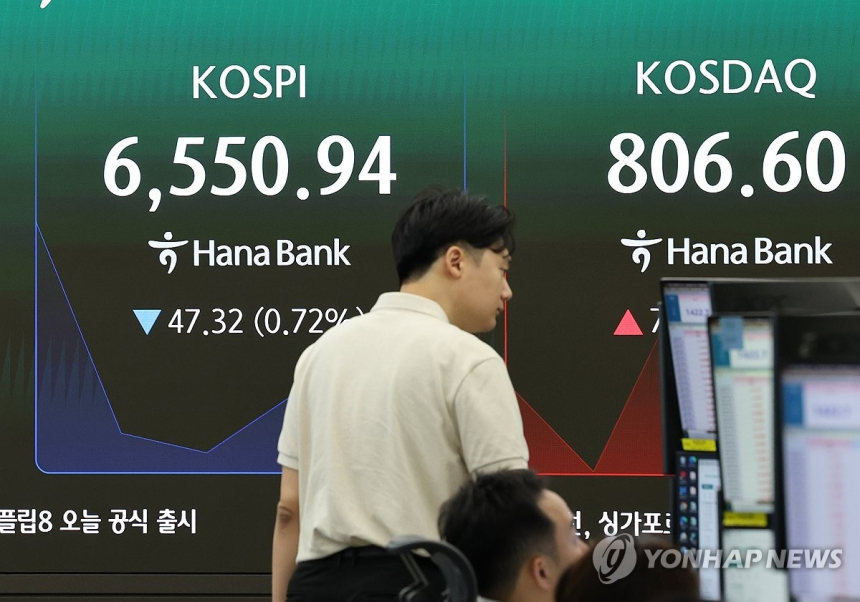

삼성전자의 주가 상승 기대감이 커지면서, 하나증권은 삼성전자의 목표 주가를 30만원으로 상향 조정했다. 이는 메모리 가격 인상에 따른 긍정적 실적 전망과 함께 주주 환원 정책에 대한 기대감이 반영된 결과다.

하나증권의 김록호 연구원은 삼성전자의 올해 1분기 매출액과 영업이익 전망을 각각 122조원과 38조원으로 상향 조정했다. 메모리 가격, 특히 DRAM과 낸드 플래시의 가격이 예상보다 강세를 보이며 기업 재무 상태에 긍정적으로 작용할 것으로 예상된다. 이와 함께 우호적인 환율 효과도 실적 개선에 기여할 것으로 전망된다.

삼성전자가 최근 인공지능을 겨냥한 고대역폭 메모리(HBM) 제품의 조기 출하를 시작하면서 기술 경쟁력을 지속적으로 입증하고 있다. 김 연구원은 일반 DRAM 가격 상승이 실적 개선의 주요 동력으로 작용하고 있으며, 고대역폭 메모리 부문에서도 그 경쟁력을 보여주고 있다고 언급했다. 이는 삼성전자가 글로벌 시장에서 어떤 입지를 다질지를 가늠하는 중요한 기준이 될 수 있다.

또한, 삼성전자의 주주 환원 정책도 이번 평가 상향의 중요한 요소다. 삼성전자의 주주환원 가능 자금은 전년에 비해 크게 늘어나며, 배당금이 전년 대비 381% 증가한 수준이 예고됨에 따라 시장의 관심이 집중된다. 자사주 소각을 통한 주주가치 제고 전략이 긍정적으로 작용할 것으로 보인다.

앞으로 메모리 시장의 변동성과 삼성전자의 주주 환원 정책이 이끌어낼 시장 반응이 주목된다. 주가와 관련된 양호한 모멘텀이 유지된다면, 삼성전자의 독보적인 시장 지위는 더 강화될 가능성이 크다.

![[크립토 인앤아웃] 이더 1250만 달러, XRP 950만 달러 이탈](https://f1.tokenpost.kr/2026/08/5d49c31n0g_th_860x0.png)

![[저녁 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,792달러, 이더리움 1,911달러](https://f1.tokenpost.kr/2026/08/jc2ax61vpd_th_860x0.webp)

![[토큰분석] 7.5조달러 토큰화 레포의 역설…‘같은 돈’이 시장을 건널 수 있는가](https://f1.tokenpost.kr/2026/07/gdr1fnnuo5_th_860x0.webp)

![[경제분석] 미국은 왜 엔화를 샀나…‘일본 구제’ 아닌 미 국채·아시아 통화 방어전](https://f1.tokenpost.kr/2026/08/i0jy5ojla7_th_860x0.jpg)

![[마켓분석] 세계에서 가장 소외됐던 시장의 반격… 코스피 대규모 숏스퀴즈](https://f1.tokenpost.kr/2026/08/k7s50484cm_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 654회차](https://f1.tokenpost.kr/2026/08/cizz5iko2s_th_860x0.webp)