뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

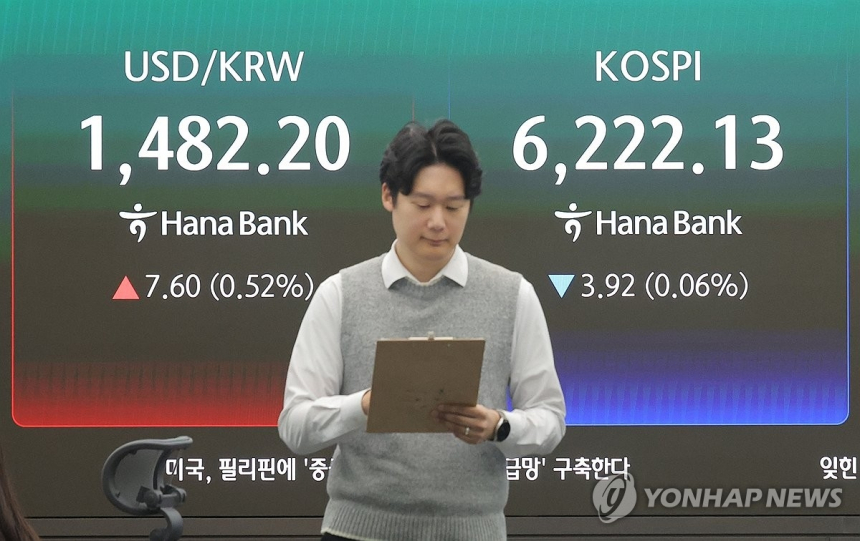

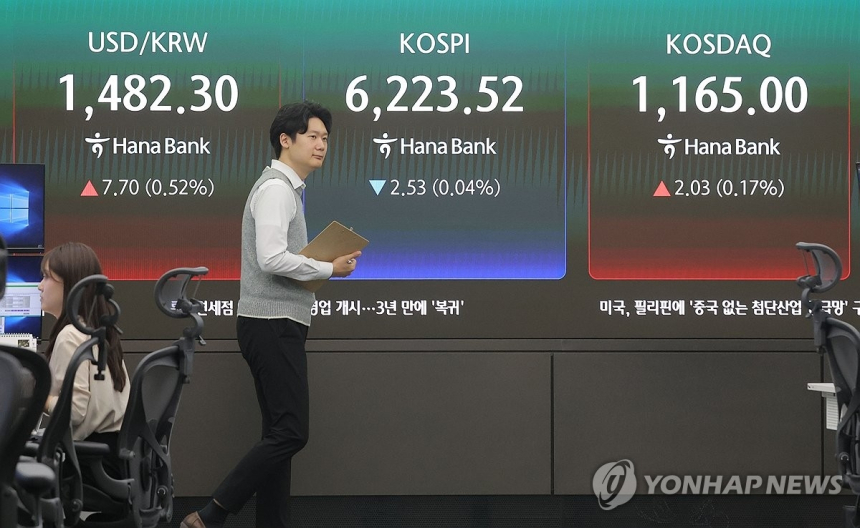

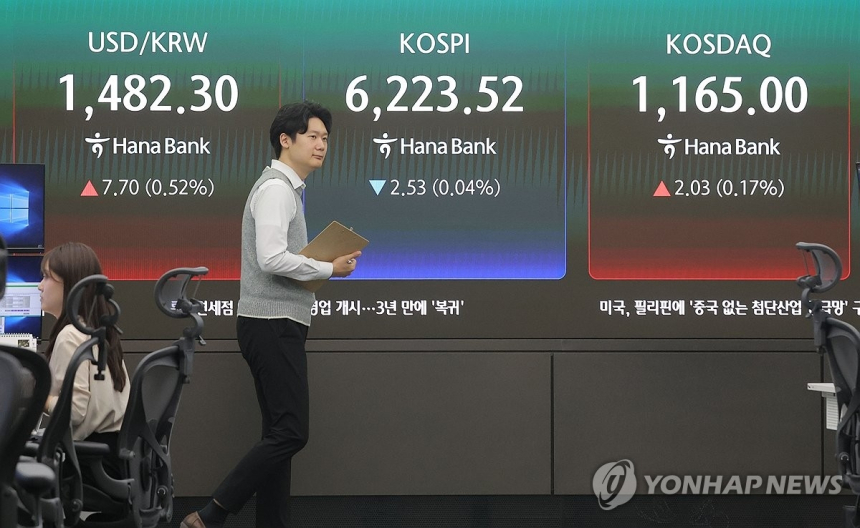

지난주 국내 증시는 미국과 이란의 군사 충돌이 확전보다는 협상 국면으로 옮겨갈 수 있다는 기대를 반영하며 급반등했고, 코스피는 다시 사상 최고치 수준에 근접한 채 주간 거래를 마쳤다.

19일 연합인포맥스와 한국거래소에 따르면 지난 3일 코스피는 전주보다 333.05포인트, 5.68% 오른 6,191.92에 장을 마감했다. 주초만 해도 미국과 이란의 1차 종전협상 결렬, 도널드 트럼프 미국 대통령의 대이란 해상봉쇄 방침 등으로 투자심리가 위축됐지만, 이후 2차 협상 재개 가능성이 부각되면서 시장 분위기가 빠르게 돌아섰다. 중동 긴장이 다소 누그러질 수 있다는 기대가 커지자 전쟁 직전까지 100달러를 웃돌던 서부텍사스산원유 선물 가격은 18일 배럴당 83.85달러까지 내려왔고, 그동안 부진했던 기술주와 반도체주에도 매수세가 다시 유입됐다.

이번 반등은 단순한 지정학적 안도감만으로 설명되지는 않는다. 미국의 3월 생산자물가지수는 전월 대비 0.5% 상승하는 데 그쳐, 전쟁 여파가 곧바로 물가 급등으로 이어질 것이라는 우려를 다소 누그러뜨렸다. 생산자물가지수는 기업이 출하 단계에서 받는 가격 흐름을 보여주는 지표로, 향후 소비자물가 압력을 가늠하는 데 쓰인다. 물가 충격이 예상보다 제한적이라는 해석이 확산되면서 위험자산 선호가 강해졌고, 필라델피아반도체지수는 13거래일 연속 상승했다. 국내에서도 삼성전자가 종가 기준 21만원선을 한 달여 만에 회복했고, SK하이닉스는 전쟁 이전 수준을 넘어 사상 최고가 흐름을 이어갔다. 코스피 역시 올해 2월 26일 기록한 종가 기준 사상 최고치 6,307.27에 가까워졌다.

수급 면에서는 기관투자가가 지수 반등을 주도했다. 지난 13일부터 17일까지 유가증권시장에서 기관은 1조8천499억원을 순매수한 반면, 개인은 2조9천731억원, 외국인은 6천642억원을 각각 순매도했다. 개인과 외국인이 단기 급등 구간에서 차익 실현에 나선 사이, 기관이 지수 방어와 상승을 이끈 셈이다. 다만 외국인 자금이 전면 이탈한 것은 아니었다. 외국인 순매수 상위 종목에는 두산에너빌리티 4천422억원, 삼성전자우 2천141억원, 대한전선 1천560억원, 삼성에스디아이 1천554억원, 에이피알 1천534억원이 이름을 올렸다. 반대로 삼성전자 6천933억원, 엘에스일렉트릭 3천713억원, 한화에어로스페이스 1천500억원, 에이치디현대중공업 1천489억원, 대우건설 1천257억원은 순매도 규모가 컸다.

다만 이번주 시장은 다시 변동성 확대 가능성을 안고 출발할 전망이다. 이란은 한때 호르무즈 해협 통항 제한을 일시 해제하겠다고 밝혔고, 이 소식에 17일 브렌트유 6월물은 9.1%, 서부텍사스산원유 5월물은 11.5% 급락했다. 같은 날 뉴욕증시에서는 다우존스30산업평균지수가 1.79%, 스탠더드앤드푸어스 500 지수가 1.20%, 나스닥 종합지수가 1.52% 오르며 위험 선호 심리가 뚜렷해졌다. 하지만 이란 군부가 하루 만에 통항 통제 재개 방침을 내놓으면서 상황은 다시 불확실해졌다. 시장에서는 이를 실제 군사 충돌 확대보다는 미국과의 2차 협상을 앞두고 협상력을 높이기 위한 카드로 보는 시각이 많다. 이런 이유로 한국을 포함한 아시아 증시는 충격이 제한적일 수 있지만, 협상 결과에 따라 국제유가와 증시가 다시 크게 흔들릴 가능성은 남아 있다.

당장 시장의 시선은 전쟁 이슈에서 다시 실적과 통화정책으로 옮겨가는 모습이다. 21일에는 케빈 워시 미국 연방준비제도 의장 후보자의 상원 청문회가 예정돼 있고, 23일에는 SK하이닉스 실적 발표와 한국 1분기 국내총생산, 미국과 유럽·일본의 스탠더드앤드푸어스 글로벌 구매관리자지수 발표가 이어진다. 특히 인공지능 확산으로 데이터 처리 수요와 반도체 인프라 투자 필요성이 커지는 상황이어서, 반도체 업종의 실적이 시장 방향을 다시 좌우할 가능성이 있다. 이 같은 흐름은 중동 리스크가 극단으로 치닫지 않는 한, 단기적으로는 협상 뉴스에 흔들리더라도 중장기적으로는 기업 실적과 금리 경로를 중심으로 시장이 재편되는 방향으로 이어질 가능성이 있다.

![[오후 뉴스브리핑] 스콧 베선트 미국 재무장관 “클래리티 법안 막바지...의회 휴회 전 통과 촉구” 外](https://f1.tokenpost.kr/2026/07/wjivchuldp_th_860x0.webp)

![[특징주] 두산에너빌리티, 대만發 수요 우려에도 강세…](https://f1.tokenpost.kr/2026/07/89f5nkyu2r_th_860x0.webp)

![[저녁 뉴스브리핑] 스콧 베선트 미국 재무장관, 클래리티 법안의 조속한 통과 촉구 外](https://f1.tokenpost.kr/2026/07/j9qwa1ast5_th_860x0.webp)

![[알트 현물 ETF] 솔라나·XRP 동반 유입...HYPE는 순유출](https://f1.tokenpost.kr/2026/07/6sus0z61ca_th_860x0.png)

![[특징주] LG전자, 어닝 서프라이즈 기대에 18만원대 강세…AI 냉각·로보틱스 재평가](https://f1.tokenpost.kr/2026/07/bohpvkdb4j_th_860x0.webp)

![[특징주] 롯데케미칼, 여수 석화단지 재편 수혜 기대에 강세…한화솔루션도 상승](https://f1.tokenpost.kr/2026/07/a9gi05snt0_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 643회차](https://f1.tokenpost.kr/2026/07/f8r2wz5th1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 642회차](https://f1.tokenpost.kr/2026/07/wkhjszdabt_th_860x0.png)

![[토큰포스트] 기사 퀴즈 641회차](https://f1.tokenpost.kr/2026/07/1rstlt19gy_th_860x0.webp)

![[특징주] 코오롱티슈진, TG-C 美 3상 유효성 미달 충격…이틀째 하한가](https://f1.tokenpost.kr/2026/07/6r2uw6uaqo_th_860x0.jpg)

![[특징주] 계룡건설산업, 제2경춘국도 1공구 낙찰예정자 선정에 강세…1848억 수주 기대](https://f1.tokenpost.kr/2026/07/juptrx9zae_th_860x0.jpg)

![[특징주] 두산에너빌리티, 대만發 수요 우려에도 강세…](https://f1.tokenpost.kr/2026/07/89f5nkyu2r_th_860x0.jpg)

![[특징주] 삼성 로봇 전담조직 신설에 두산로보틱스 강세…두산도 동반 상승](https://f1.tokenpost.kr/2026/07/b35gvxnedg_th_860x0.jpg)

![[특징주] 대웅제약, 2분기 실적 기대 부각…나보타 북미 성장에 강세 기대](https://f1.tokenpost.kr/2026/07/p8ku4cfgmv_th_860x0.jpg)