뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

4

4

Startale 그룹과 SBI홀딩스가 일본 엔화 기반 스테이블코인 ‘JPYSC’를 공개했다. 일본의 신탁은행이 발행을 맡는 형태로, 기관용 결제·국경 간 정산에 초점을 맞춘 ‘규제 준수형 엔화 스테이블코인’이라는 점이 핵심이다.

도쿄 기반 블록체인 인프라 기업 Startale 그룹은 일본 최대 퍼블릭 네트워크 중 하나로 꼽히는 아스타 네트워크(Astar Network)를 운영하고 있으며, SBI홀딩스는 일본을 대표하는 금융그룹이다. 양사는 금요일 공동 발표를 통해 JPYSC를 선보였고, 2분기 출시를 목표로 최종 인허가 절차를 진행 중이라고 밝혔다.

신탁은행 발행 ‘엔화 스테이블코인’…유통은 SBI VC 트레이드

JPYSC는 SBI신세이신탁은행(SBI Shinsei Trust Bank)이 일본의 규제 프레임워크에 따라 발행한다. 시장에서 ‘신탁은행-backed’ 엔화 스테이블코인으로는 첫 사례라는 게 회사 측 설명이다. 유통은 SBI VC 트레이드가 맡고, Startale 그룹이 기술 개발과 인프라 구축을 담당한다.

이번 구조는 발행 주체를 은행권에 두고, 거래 및 유통을 가상자산 사업자가 맡는 방식으로 역할을 분리했다는 점에서 눈길을 끈다. 기관투자가나 기업 입장에선 준비금 관리와 상환 구조가 비교적 명확한 형태를 기대할 수 있어, 엔화 스테이블코인에 대한 신뢰도를 끌어올리려는 포석으로 해석된다.

“토큰 경제는 되돌릴 수 없는 흐름”…기관·국제결제 겨냥

기타오 요시타카 SBI홀딩스 대표이사 회장 겸 사장은 JPYSC 출시 목적에 대해 디지털 금융 서비스 확장과 전통 금융-디지털 인프라 간 연결 강화를 꼽았다. 그는 “모든 실물 자산이 토큰화되고, 토큰이 결제 수단으로 사회 전반에 스며드는 ‘토큰 경제(Token Economy)’로의 전환은 이제 되돌릴 수 없는 사회적 흐름”이라고 말했다.

파트너십의 겨냥점은 분명하다. 달러 연동 스테이블코인이 장악한 시장에서, ‘규제 기반 엔화 스테이블코인’이라는 대안을 내세워 자금관리(트레저리)·기업 간 결제·국경 간 정산 영역을 공략하겠다는 전략이다. 원·달러 환율이 $1당 1,432.50원 수준에서 움직이는 가운데, 아시아 통화권 내 결제·정산 수요가 커질수록 엔화 스테이블코인의 활용처도 확장될 수 있다는 관측이 나온다.

Startale “AI 에이전트 결제·토큰화 자산 분배로 확장”

와타나베 소타 Startale 그룹 최고경영자(CEO)는 JPYSC를 단순한 일상 결제 수단을 넘어, ‘온체인 경제’를 구성하는 핵심 레일로 키우겠다는 구상을 내놨다. 그는 “엔화 표시 스테이블코인은 단순한 일상 결제 수단이 아니다. 완전한 온체인 세계에서 중심적 역할을 하게 될 것”이라며 “특히 AI 에이전트 간 결제를 가능하게 하고, 토큰화 자산의 분배를 구동하는 영역에서 막대한 잠재력이 있으며 이는 곧 현실이 될 것”이라고 밝혔다.

이는 스테이블코인을 ‘가치 저장’이나 ‘거래소 유동성’ 중심으로만 보지 않고, 자동화된 경제 주체(AI)와 토큰증권·실물자산 토큰화(RWA) 같은 차세대 활용처의 정산 인프라로 확장하려는 시나리오로 읽힌다.

일본, 스테이블코인 규제 경쟁에서 ‘제도 우위’ 강조

이번 발표는 글로벌 스테이블코인 경쟁이 가속하는 가운데, 일본이 ‘규제된 디지털 통화 인프라’에서 존재감을 높이려는 흐름과 맞물린다. 일본은 주요 국가 중 스테이블코인 발행에 대한 법적 경로가 비교적 명확한 관할지로 평가받으며, 그 틀 안에서 금융기관이 컴플라이언스 기반 디지털 자산을 설계할 수 있는 환경을 조성해왔다.

Startale 그룹은 아스타 네트워크를 운영하는 한편, 소니그룹(Sony Group Corporation)과 협력해 소니움 블록체인(Soneium)을 공동 개발하고 있다. 업계에서는 JPYSC가 실제 상용 단계에 안착할 경우, 일본 내 기관 친화적 블록체인 생태계와 결제 인프라가 한층 촘촘해지며 ‘달러 스테이블코인 일변도’ 구도에 균열을 낼지 주목하고 있다.

‘규제 준수형 스테이블코인’ 시대…핵심은 구조를 읽는 분석력

JPYSC처럼 신탁은행이 발행을 맡고, 가상자산 사업자가 유통을 담당하는 ‘역할 분리형’ 구조가 등장했다는 건 분명한 신호입니다. 앞으로 스테이블코인은 단순한 거래소 유동성 수단을 넘어, 기관 결제·국경 간 정산·토큰화 자산(RWA) 분배·AI 에이전트 결제까지 연결되는 “온체인 금융 인프라”로 확장될 가능성이 큽니다.

문제는 여기서부터입니다. 같은 ‘엔화 스테이블코인’이라도 준비금(Reserves)은 어떻게 관리되는지, 상환(Redeem) 경로는 명확한지, 발행 주체의 법적 책임은 어디까지인지, 유통 채널에서 발생할 수 있는 리스크는 무엇인지—이 구조를 해부하지 못하면 좋은 내러티브가 곧 투자 리스크가 될 수 있습니다.

이럴 때 필요한 건 뉴스 요약이 아니라, 토크노믹스·온체인 데이터·리스크 프레임워크로 “검증하는 힘”입니다.

대한민국 1등 블록체인 미디어 토큰포스트가 론칭한 토큰포스트 아카데미는, 제도권 스테이블코인과 토큰 경제가 본격화되는 시장에서 흔들리지 않도록 ‘기초→분석→전략→트레이딩→디파이→파생→매크로’까지 7단계로 실력을 쌓게 설계된 마스터클래스입니다.

Phase 2: The Analyst (가치 평가와 분석) — “규제 준수형 스테이블코인” 같은 새 상품이 나왔을 때, 구조와 숫자로 검증하는 법을 배웁니다.

토크노믹스(Tokenomics) — ‘좋은 토크노믹스’의 기준, 시가총액의 함정, 인플레이션·락업 해제 물량 등 가격을 움직이는 구조적 변수를 해부합니다.

온체인 분석(Onchain Analysis) — 블록체인 탐색기 활용부터 MVRV-Z, NUPL, SOPR, HODL Waves 등으로 시장 국면(공포·탐욕)과 매수/매도 타이밍을 데이터로 판단합니다.

Phase 5: The DeFi User (탈중앙화 금융) — 스테이블코인이 실제로 ‘일하게’ 만드는 스테이킹·렌딩·LP 구조와 비영구적 손실(IL), LTV·청산 리스크 관리까지 다룹니다.

Phase 7: The Macro Master (거시 경제와 시장 사이클) — 글로벌 유동성, 반감기, 시장 사이클을 ‘케이스 스터디’로 복기하며 큰 흐름을 읽는 눈을 완성합니다.

토큰 경제는 되돌릴 수 없는 흐름입니다. 중요한 건, 그 흐름 속에서 내 자산을 지키고 기회를 선별하는 기준을 갖추는 것입니다. 토큰포스트 아카데미에서 ‘구조를 읽는 투자자’로 업그레이드하세요.

커리큘럼: 기초부터 매크로 분석, 선물옵션까지 7단계 마스터클래스

첫 달 무료 이벤트 진행 중!

바로가기: https://www.tokenpost.kr/membership

🔎 시장 해석

- Startale 그룹·SBI홀딩스가 ‘규제 준수형 엔화 스테이블코인’ JPYSC를 공개하며, 달러 연동 스테이블코인 중심 시장에 엔화 기반 대안을 제시

- 일본은 스테이블코인 발행 법적 경로가 비교적 명확해, 금융기관(신탁은행) 주도의 컴플라이언스형 디지털 통화 인프라를 선점하려는 흐름 강화

- ‘신탁은행 발행 + 가상자산 사업자 유통 + 블록체인 기업 기술’로 역할을 분리해, 준비금·상환 신뢰를 기관 친화적으로 설계한 점이 차별화 포인트

💡 전략 포인트

- 기관·기업 관점: 트레저리(자금관리), B2B 결제, 국경 간 정산에서 ‘규제 기반 엔화 유동성 레일’로 활용 가능성(달러 의존도 일부 완화 시나리오)

- 사업자 관점: 신탁은행 발행 구조는 상환/준비금 관리 기대치가 높아 도입 장벽(신뢰·컴플라이언스)을 낮출 수 있음

- 체크포인트: 2분기 출시 목표는 ‘최종 인허가’가 관건이며, 실제 상용 확산은 거래처(기관) 온보딩·정산 네트워크 확보에 달림

- 확장 시나리오: Startale이 언급한 AI 에이전트 결제, 토큰화 자산(RWA/토큰증권) 분배 등 ‘온체인 정산 인프라’로의 확장이 핵심 성장 스토리

📘 용어정리

- 스테이블코인(Stablecoin): 법정화폐 등에 가치가 연동되도록 설계된 디지털 자산

- 신탁은행(Trust Bank) 발행: 신탁 구조로 발행·준비금 관리·상환 프로세스를 제도권에서 운영하는 형태

- 국경 간 정산(Cross-border settlement): 국가 간 거래 대금을 최종 확정(결제 완료)하는 절차

- 트레저리(Treasury): 기업/기관의 현금성 자산 운용 및 유동성 관리

- 토큰화(Tokenization): 실물자산·증권·권리 등을 블록체인 상의 토큰으로 표현하는 것

- RWA(Real World Assets): 부동산, 채권 등 현실 자산을 온체인 토큰으로 만든 자산군

- AI 에이전트 결제: 자동화된 소프트웨어/AI가 서비스 사용료·거래대금 등을 스스로 지불·정산하는 모델

💡 자주 묻는 질문 (FAQ)

Q.

JPYSC는 기존 엔화 송금/결제와 무엇이 다른가요?

JPYSC는 엔화 가치에 연동되도록 설계된 스테이블코인으로, 블록체인 네트워크를 통해 이동·정산됩니다. 전통 결제망 대비 24/7 정산, 프로그램 가능한 결제(자동화), 온체인 자산(RWA 등)과의 결합이 용이하다는 장점이 있습니다. 다만 실제 활용 범위는 규제 승인, 유통 채널, 기관 채택 속도에 따라 달라집니다.

Q.

‘신탁은행 발행’ 구조가 왜 신뢰에 도움이 되나요?

신탁은행이 일본 규제 프레임워크에 따라 발행을 맡으면, 준비금 관리와 상환(환매) 구조가 제도권 기준에 맞춰 설계·감독될 가능성이 커집니다. 기사에서처럼 발행(은행)과 유통/거래(가상자산 사업자), 기술(블록체인 기업)을 분리하면 각 기능의 책임 소재가 비교적 명확해져 기관 입장에서 리스크 평가가 쉬워집니다.

Q.

일반 이용자도 바로 쓸 수 있나요, 기관용인가요?

기사 기준으로 JPYSC는 기관용 결제·국경 간 정산에 초점을 둔 ‘규제 준수형’ 모델로 소개됩니다. 따라서 초기에는 기업/기관 중심으로 확산될 가능성이 크고, 일반 이용자 접근성은 유통 정책(SBI VC 트레이드 등), 지갑/거래 인프라, 규제 조건에 따라 단계적으로 확대될 수 있습니다.

TP AI 유의사항

TokenPost.ai 기반 언어 모델을 사용하여 기사를 요약했습니다. 본문의 주요 내용이 제외되거나 사실과 다를 수 있습니다.

![[자정 뉴스브리핑] 미국 디지털자산 시장 '클래리티 법안' 상원 은행위원회 통과 外](https://f1.tokenpost.kr/2026/05/v5ceal502u_th_860x0.webp)

![[토큰분석] RWA 토큰화, '블록체인'은 10%에 불과... 진짜 승부는 '7개 레이어 스택'에서 갈린다](https://f1.tokenpost.kr/2026/05/rrebgbl651_th_860x0.png)

![[경제분석] 인플레이션의 귀환… 연준의 공포가 시장의 동력이 될 때](https://f1.tokenpost.kr/2026/05/w37ryzne1n_th_860x0.jpg)

![[마켓분석] 연준, 금리 통제력 잃어가는데... 주식시장은 '나 몰라라'](https://f1.tokenpost.kr/2026/05/nx4it9xcrs_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 603회차](https://f1.tokenpost.kr/2026/05/jnkbn7f7gw_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 602회차](https://f1.tokenpost.kr/2026/05/5bqwbxrrj1_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 601회차](https://f1.tokenpost.kr/2026/05/yna63m4x7n_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 600회차](https://f1.tokenpost.kr/2026/05/1bl4qg5403_th_860x0.webp)

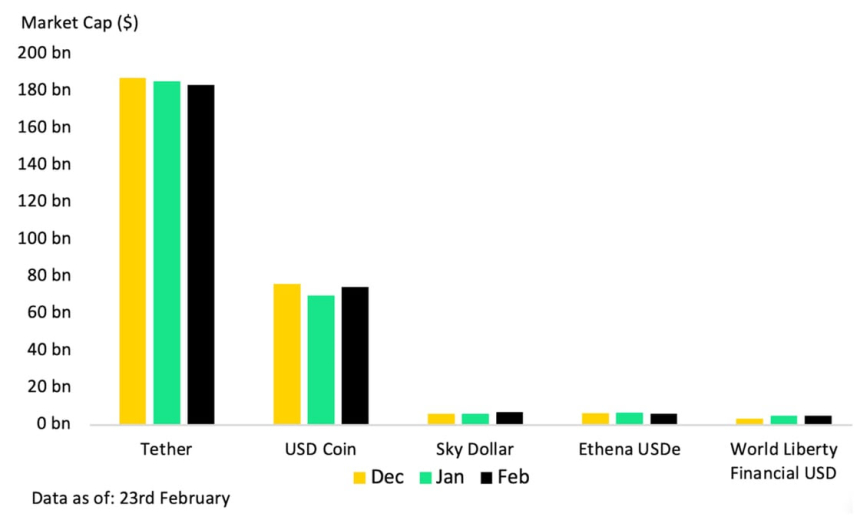

![[크립토 인앤아웃] BTC 1억9400만 달러 이탈…USDT 1억8100만 달러 흡수](https://f1.tokenpost.kr/2026/02/37o0umh1n8_th_860x0.jpg)