뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

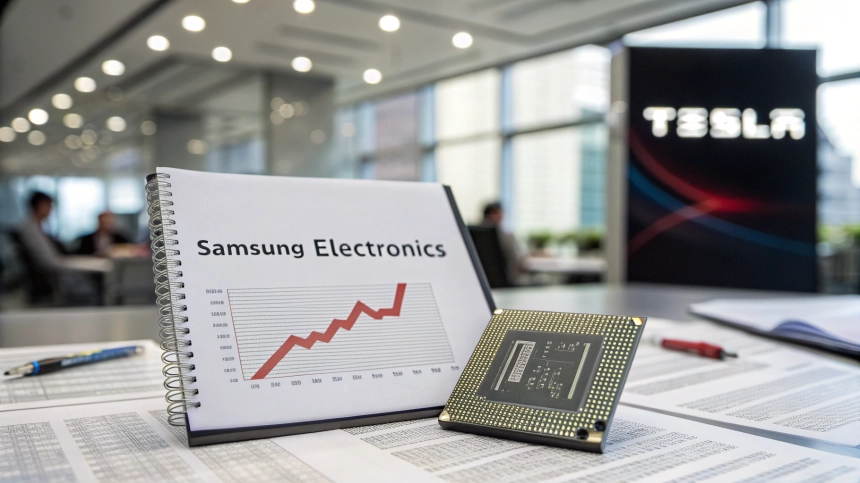

삼성전자가 올해 2분기 실적에서 반도체 부문의 부진으로 인해 전체 수익성이 큰 폭으로 악화됐다고 밝혔다. 모바일과 디스플레이 부문에서는 견조한 성장세가 이어졌지만, 반도체 사업의 불확실성이 전체 이익을 끌어내리는 구조가 반복되고 있다.

삼성전자가 발표한 실적에 따르면, 6월 30일 마감된 분기 매출은 74조6,000억 원(약 574억 달러)으로 전년 대비 1% 증가했지만, 직전 분기 대비로는 6% 감소했다. 이익 지표는 더 뚜렷하게 악화됐다. 영업이익은 4조7,000억 원(약 36억 달러)으로 전년 대비 55% 급감했고, 순이익도 5조1,000억 원(약 39억 달러)으로 48% 감소했다.

이번 실적 부진의 주범은 여전히 반도체 사업이었다. 삼성의 반도체 부문을 담당하는 디바이스솔루션(DS) 부문은 메모리 반도체 수요 회복으로 매출이 전분기 대비 11% 증가해 21조2,000억 원(약 163억 달러)을 기록했지만, 수익성은 크게 악화됐다. 이 부문 영업이익은 4,000억 원(약 3억800만 달러)으로 전년 대비 94%나 줄었다. 특히 파운드리(반도체 위탁생산) 부문은 미국의 대중국 첨단 AI 반도체 수출 규제가 영향을 미치며 여전히 부진한 흐름을 벗어나지 못했다.

하지만 긍정적인 신호도 있었다. 모바일경험(MX) 부문에서 스마트폰 매출은 갤럭시 S25 출시 이후 분기 대비로는 하락했지만, 전년 동기 대비 7% 증가한 28조5,000억 원(약 219억 달러)을 기록했다. 영업이익은 비용 절감과 A 시리즈 스마트폰, 태블릿의 판매 호조에 힘입어 전년 대비 41% 오른 3조1,000억 원(약 24억 달러)을 기록했다.

디스플레이 부문도 요구되는 새로운 수요 변화에 효과적으로 대응하며 실적 견인에 나섰다. 삼성디스플레이는 정보기술(IT) 및 자동차용 중소형 패널 수요 증가에 힘입어 6조4,000억 원(약 49억 달러)의 매출과 5,000억 원(약 3억8,500만 달러)의 영업이익을 기록, 전년 대비 각각 17% 증가했다.

한편, 차량용 오디오 및 전장 사업을 맡고 있는 하만(Harman)은 고수익 제품 판매와 비용 구조 개선에 힘입어 전년 대비 67% 증가한 5,000억 원(약 3억8,500만 달러)의 영업이익을 내며 최근 1년간 가장 강력한 분기 실적을 달성했다.

삼성전자는 하반기에도 인공지능(AI) 인프라와 신형 기기에 대한 수요 증가에 대응하면서 반도체 사업의 회복을 모색할 계획이다. DDR5 128GB, GDDR7 24GB 등 고성능 메모리 제품과 8세대 V-NAND 탑재 SSD 제품군 확대를 통해 판매 확장을 꾀할 예정이며, 차세대 GAA 구조로 제작되는 2나노 모바일 SoC 칩도 양산에 들어간다.

눈여겨볼 대목은 테슬라와의 초대형 계약이다. 삼성은 지난 7월 28일 테슬라와 165억 달러(약 23조7,600억 원) 규모의 첨단 반도체 제조 계약을 체결했다. 해당 계약은 자율주행 기능과 차세대 차량 플랫폼을 지원하기 위한 것으로, 삼성의 3나노 및 4나노 공정을 활용할 가능성이 높다. 이는 반도체 부문의 반등을 이끌 변수가 될 수 있다.

이 외에도 삼성은 올해 7월 9일 신제품 발표 행사를 통해 역대 가장 얇은 폴더블폰을 포함한 다양한 신형 디바이스를 선보였고, 이들이 시장에서 긍정적인 반응을 얻으며 향후 모바일 부문에도 긍정적인 모멘텀을 이어갈 것으로 전망된다. XR 기기, 트리플 폴더블 등 새로운 폼팩터 제품 출시도 예정되어 있다.

디스플레이 부문은 QD-OLED 모니터 시장 확대에 나서며 스마트폰과 IT 기기용 고급 패널 수요에 대응할 예정이며, 하만 부문 역시 하반기 계절 수요에 힘입은 오디오 제품 및 차량용 솔루션 매출 증가로 안정적인 성장을 이어간다는 전략이다.

![[모닝 뉴스브리핑] 미 상원 암호화폐 법안 협상에서 수사기관 우려가 핵심 변수로 부상 外](https://f1.tokenpost.kr/2026/07/vamrfa16jr_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,582달러, 이더리움 1,877달러](https://f1.tokenpost.kr/2026/07/6hp2odkxkj_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/smlgm7g63s_th_860x0.webp)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 638회차](https://f1.tokenpost.kr/2026/07/120fmuqvhu_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 637회차](https://f1.tokenpost.kr/2026/07/444tb5smnx_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 636회차](https://f1.tokenpost.kr/2026/07/docv8g2s9l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 635회차](https://f1.tokenpost.kr/2026/07/3fywio2i0a_th_860x0.webp)

![[특징주] HLB 그룹주 동반 상한가…간암 신약 FDA 제조시설 우려 완화에 매수세 집중](https://f1.tokenpost.kr/2026/07/7kc0h8ugx4_th_860x0.jpg)

![[특징주] 미래에셋증권, 2분기 호실적 기대에 7%대 강세](https://f1.tokenpost.kr/2026/07/2wd2iqf4bu_th_860x0.jpg)

![[특징주] 제주반도체, 미 반도체주 훈풍에 19%대 급등…소부장 전방위 강세](https://f1.tokenpost.kr/2026/07/yg8x1pjrnv_th_860x0.jpg)

![[특징주] 모나미, 이틀째 상한가…‘애국 테마’ 확산에 응원 매수 몰려](https://f1.tokenpost.kr/2026/07/umnhrg71pf_th_860x0.jpg)