뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

15

15

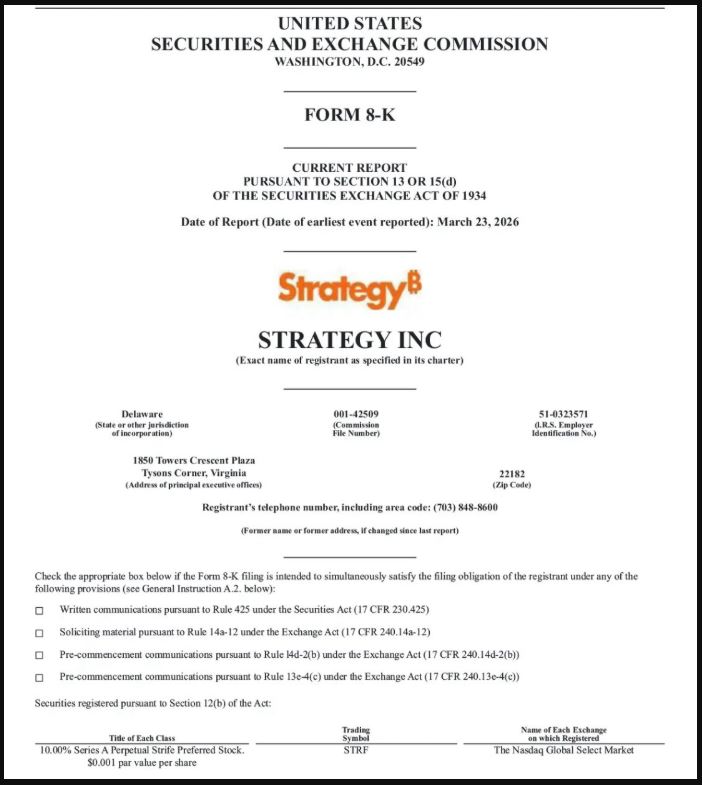

마이클 세일러의 스트래티지(Strategy)가 또 한 번 시장을 놀라게 했다. 지난 23일(현지시간) SEC에 제출한 8-K 공시를 통해 총 420억 달러(약 62조 원) 규모의 주식 발행 프로그램을 발표한 것이다. 보통주(MSTR) 210억 달러, 우선주(STRC) 210억 달러로 구성된 이번 프로그램은 회사가 시장 상황에 따라 조금씩 주식을 팔아 자금을 조달하는 'ATM(At-The-Market)' 방식으로 운영된다.

발표 당일 MSTR 주가는 약 2% 상승하며 140달러를 기록했다. 그러나 이 발표를 두고 시장의 시각은 극명하게 갈린다. 한쪽에선 "비트코인 시대의 가장 영리한 자본 조달 구조"라 부르고, 다른 한쪽에선 "포장지만 바꾼 폰지 구조"라고 경고한다.

낙관론: 주당 비트코인 보유량을 높이는 '무한 엔진'

비트코인 강세론자들의 시각에서 이 구조는 우아하다. 핵심 논리는 이렇다. STRC 우선주를 발행해 자금을 조달하고, 그 돈으로 비트코인을 산다. 비트코인 가격이 자본 조달 비용보다 빠르게 오르는 한, 보통주 주주들의 '주당 비트코인 보유량(BTC per share)'은 꾸준히 늘어난다. 주주 입장에선 앉아서 비트코인 노출을 늘리는 셈이다.

실제로 스트래티지는 현재 76만 2,099개의 비트코인을 보유하고 있다. 총 매입 비용은 약 577억 달러, 평균 매입 단가는 7만 5,694달러다. 비트코인이 장기적으로 우상향한다는 전제를 믿는다면, 이 구조는 복리처럼 작동하는 '레버리지 비트코인 축적 기계'가 된다.

비관론: 소매 투자자가 '엑시트 유동성'이 되는 구조

그러나 냉정한 시각에서 보면 이 구조의 이면은 불편하다.

STRC는 월 배당을 지급하는 영구 우선주다. 현재 연환산 배당 수익률은 11.5%이며, 이번 발표에서 수권 주식 수를 기존 7,040만 주에서 2억 8,260만 주로 4배 이상 대폭 늘렸다. 문제는 이 우선주의 80%를 소매 투자자가 보유하고 있다는 점이다. 이 구조를 단순하게 해석하면 이렇다. 스트래티지는 종이(주식)를 발행한다. 시장에 조금씩 판다. 소매 투자자가 산다. 스트래티지는 그 돈으로 비트코인을 산다. 그리고 반복한다.

신규 투자자의 돈으로 기존 투자자에게 수익을 돌려주는 이 흐름이 어딘가 낯익다면, 그 직관이 틀리지 않을 수 있다.

두 가지 균열 가능성

낙관론이 성립하려면 두 가지 전제가 동시에 충족돼야 한다.

첫째, 비트코인 수익률이 연 11.5%의 자본 조달 비용을 장기적으로 웃돌아야 한다. 이것이 깨지는 순간, 구조 전체가 손해를 보는 사업이 된다. 현재 비트코인 가격은 약 7만 달러 수준으로, 스트래티지의 평균 매입 단가인 7만 5,694달러를 밑돌고 있다. 미실현 손실 규모는 현재 약 34억 달러에 달한다.

둘째, 단기·중기적으로 비트코인과 MSTR 주가가 급락하지 않아야 한다. 만약 이것이 깨지면 '죽음의 소용돌이(Death Spiral)'가 시작된다. 비트코인 하락 → MSTR 주가 하락 → 우선주 배당 지급 의무는 유지 → 자금 마련을 위해 하락한 가격에 신주 추가 발행 → 기존 주주 대규모 희석 → MSTR 추가 하락. 레버리지는 오를 때 수익을 키우지만, 내릴 때 손실도 똑같이 키운다.

핵심 질문: 소매 투자자는 무엇을 사고 있는가

이번 논란의 본질은 결국 하나의 질문으로 좁혀진다. STRC를 사는 소매 투자자들은 자신이 무엇을 사고 있는지 알고 있는가.

표면적으로 이들은 11.5%짜리 고수익 상품을 산다고 생각할 수 있다. 그러나 실질적으로는 비트코인 가격이 지속적으로 오를 것이라는 전제 위에서만 작동하는 구조에 돈을 넣는 것이다. 비트코인 이야기로 포장됐지만, 그 이야기가 멈추는 순간 구조가 흔들린다.

소매 투자자들이 STRC 매수를 멈추는 날, 이 엔진은 연료를 잃는다.

공짜 점심은 없다

스트래티지의 전략은 비트코인에 대한 레버리지 베팅이다. 천재적인 구조일 수도 있고, 정교하게 설계된 위험일 수도 있다. 그 답은 결국 비트코인의 미래가 결정할 것이다.

분명한 것은 하나다. 공짜 점심은 없다. 높은 수익의 이면엔 반드시 그에 상응하는 위험이 있다. 그 위험을 누가 지고 있는지를 아는 것, 그것이 이 구조를 판단하는 출발점이다.

![[오후 뉴스브리핑] 이란 렝게항 인근 4발 피격…미군, 이란 내 추가 타격 실시 外](https://f1.tokenpost.kr/2026/06/esucc44pto_th_860x0.webp)

![[코인 동향분석] 자산가 포트폴리오, 비트코인·이더리움 ‘메이저 집중’…RSI 2%대 알트 과매도 신호](https://f1.tokenpost.kr/2026/06/x2471gosu5_th_860x0.webp)

![[저녁 뉴스브리핑] 이란 이슬람혁명수비대, 호르무즈해협 통과 선박에 강경 조치 경고 外](https://f1.tokenpost.kr/2026/06/ftw2vf6hx0_th_860x0.webp)

![[토큰운세] 2026년 6월 28일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/06/eemk6s9g0g_th_860x0.webp)

![[오후 시세브리핑] 암호화폐 시장 혼조세… 비트코인 60,083달러, 이더리움 1,571달러](https://f1.tokenpost.kr/2026/06/3dgd8jltjx_th_860x0.webp)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[마켓분석] 비트코인은 반등했지만 시장은 ‘데드캣’을 의심한다](https://f1.tokenpost.kr/2026/06/ye6rxg0x1u_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 622회차](https://f1.tokenpost.kr/2026/06/x6ct96x0hs_th_860x0.png)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[오늘의 주목코인] 디피니티브, 22% 급등에 극단적 탐욕 진입…거래대금 상위권서 강세 부각](https://f1.tokenpost.kr/2026/06/bh8013ek0f_th_860x0.jpg)

![[특징주] 셀트리온, 자가면역질환 치료제 ‘CT-P55’ 국내 허가 신청…글로벌 확대 기대](https://f1.tokenpost.kr/2026/06/inriy8a52h_th_860x0.jpg)

![[특징주] 알지노믹스, 무상증자 권리락 하루 앞두고 주목…기준가 4만750원](https://f1.tokenpost.kr/2026/06/0rob2eqxa1_th_860x0.jpg)