뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

1

1

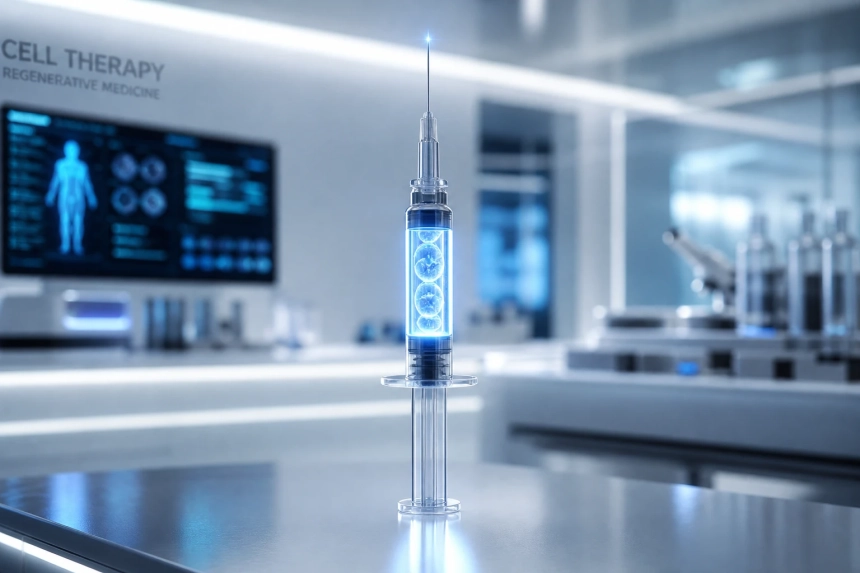

유전자 치료 기업 유니큐어(QURE)가 ‘뇌전증’과 ‘헌팅턴병’ 파이프라인에서 잇단 임상 진척을 공개하며 미국 증시 투자자의 주목을 받고 있다. 초기 임상에서 의미 있는 발작 감소와 안전성 프로파일을 확인한 가운데, 미 식품의약국(FDA)이 가속 승인 경로에 대해 긍정적 신호를 보내면서 상업화 기대가 다시 고개를 들고 있다.

유니큐어는 난치성 측두엽 간질 치료제 ‘AMT-260’의 1/2a상 저용량 코호트 6개월 예비 데이터에서 6명 중 3명이 ‘장애성 발작’이 79%에서 최대 100%까지 감소했다고 밝혔다. 약물 관련 중대한 이상반응은 없었고, 부작용은 경증에서 중등도 수준에 그쳤다. 회사는 현재 고용량 코호트 환자 등록을 이어가고 있으며, 추가 데이터는 2027년 상반기 공개될 예정이다. 업계에서는 해당 결과를 두고 “중추신경계 유전자 치료의 임상적 유효성을 입증하는 초기 신호”라는 평가가 나온다.

핵심 파이프라인인 ‘AMT-130’과 관련해서는 규제 측면의 진전이 눈에 띈다. 유니큐어는 FDA가 헌팅턴병 대상 1/2상 약 3년 데이터를 근거로 ‘가속 승인’ 생물의약품 허가신청(BLA)의 주요 근거로 활용할 수 있다는 입장을 제시했다고 밝혔다. 이에 따라 회사는 2026년 3분기 BLA 제출을 계획 중이다. FDA는 확증 임상 설계에 대해 사전 정렬을 추진하며, 기존 ‘가짜 수술(sham)’ 대신 표준 치료군과의 동시 비교 설계를 검토할 수 있다는 점도 시사했다. AMT-130은 RMAT, 혁신 치료제, 패스트트랙 등 주요 지정들을 확보한 상태다.

글로벌 규제 전략도 병행된다. 유니큐어는 영국 의약품건강관리제품규제청(MHRA)과 사전 협의를 마쳤으며, 2026년 3분기 ‘판매 허가 신청(MAA)’ 제출을 기대하고 있다. 제출 자료에는 고용량 투여군에서 질병 진행을 약 75% 늦춘 3년 데이터(p=0.003)가 포함될 예정이며, 외부 대조군 대비 유의미한 차이를 보였다는 점을 강조한다. 안전성 역시 전반적으로 관리 가능한 수준이라는 설명이다. 회사는 동시에 FDA와 2분기 중 Type B 미팅을 통해 3상 설계와 4년 추적 결과 활용 방안을 논의할 계획이다.

재무 측면에서는 장기 운영 여력이 확보된 상태다. 2026년 1분기 기준 현금 및 현금성 자산은 5억8660만 달러(약 8447억 원)로 2029년 하반기까지 운영이 가능할 것으로 추산된다. 같은 분기 매출은 360만 달러, 순손실은 5350만 달러(주당 -0.85달러)를 기록했다. 앞서 2025년 연간 기준으로도 6억2250만 달러(약 8964억 원)의 유동성을 유지했으며, 매출 1610만 달러, 순손실 1억9900만 달러를 기록했다.

다른 파이프라인도 진전을 보인다. ‘파브리병’ 치료제 AMT-191은 11명 환자 데이터에서 α-Gal A 효소 활성이 용량 의존적으로 지속 상승했으며, 환자 절반 이상이 효소대체요법을 중단했다. 다만 일부 중간 용량군에서 간효소 3등급 상승이 나타나 추가 투여는 일시 중단됐다. 반면 AMT-162는 개발이 중단됐다. 전문가들은 “유전자 치료 기업의 경우 단일 임상 이벤트보다 ‘지속 데이터’와 규제 커뮤니케이션이 기업가치를 좌우한다”며 “유니큐어는 두 축 모두에서 의미 있는 진전을 보이고 있다”고 평가했다.

시장에서는 특히 ‘가속 승인’ 가능성과 글로벌 허가 동시 추진 전략에 주목하고 있다. 코멘트 “외부 대조군 기반 데이터만으로도 규제 당국이 유연성을 보이기 시작한 점은 업계 전반에 중요한 신호”라는 분석이 나온다. 향후 고용량 데이터와 장기 추적 결과가 기대치를 충족할 경우, 유니큐어의 상업화 시계는 예상보다 더 앞당겨질 가능성이 있다.

![[크립토 인앤아웃] 이더 1250만 달러, XRP 950만 달러 이탈](https://f1.tokenpost.kr/2026/08/5d49c31n0g_th_860x0.png)

![[저녁 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,792달러, 이더리움 1,911달러](https://f1.tokenpost.kr/2026/08/jc2ax61vpd_th_860x0.webp)

![[칼럼] 콜드월렛도 뚫렸다…내 코인은 누가 지키나](https://f1.tokenpost.kr/2026/07/vmfdw3t4cl_th_860x0.webp)

![[토큰분석] 토큰화 세계의 세 갈래 길… 단일·공통·호환 원장이 가르는 ‘원자적 결제’의 운명](https://f1.tokenpost.kr/2026/07/lxapxeb99a_th_860x0.png)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 654회차](https://f1.tokenpost.kr/2026/08/cizz5iko2s_th_860x0.webp)

![[특징주] 현대백화점, 지누스 부진에 연결실적 쇼크…목표가 하향 겹치며 4%대 약세](https://f1.tokenpost.kr/2026/08/gtttuu6ym7_th_860x0.jpg)

![[경제분석] 미국은 왜 엔화를 샀나…‘일본 구제’ 아닌 미 국채·아시아 통화 방어전](https://f1.tokenpost.kr/2026/08/i0jy5ojla7_th_860x0.jpg)