뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

-

링크복사

링크복사

-

공유

공유

-

추천

추천

폴리곤(Polygon) 2026년 1분기 현황

메사리 리서치 (Messari Research)

2026.05.15 15:22:59

Jake Koch-Gallup May 7, 2026 ⋅ 읽는데 약 21분 소요

핵심 인사이트

• 폴리곤 PoS 위에서 50개 이상의 결제 중심 애플리케이션이 58억 달러의 전송 거래량을 처리(전분기 대비 +51.4%)했으며, 암호화폐 카드 거래량은 전분기 대비 47.9% 감소한 1억 4,340만 달러를 기록해 결제 부문 간 양극화 양상이 드러났다.

• 스테이블코인 공급량은 전분기 대비 21.3% 증가한 35억 5,000만 달러를 기록했고, USDC와 DAI가 성장을 주도한 가운데 비달러 활동은 지역별로 엇갈리며 라틴아메리카에서는 감소, 아시아태평양(APAC)에서는 급증하는 흐름을 보였다.

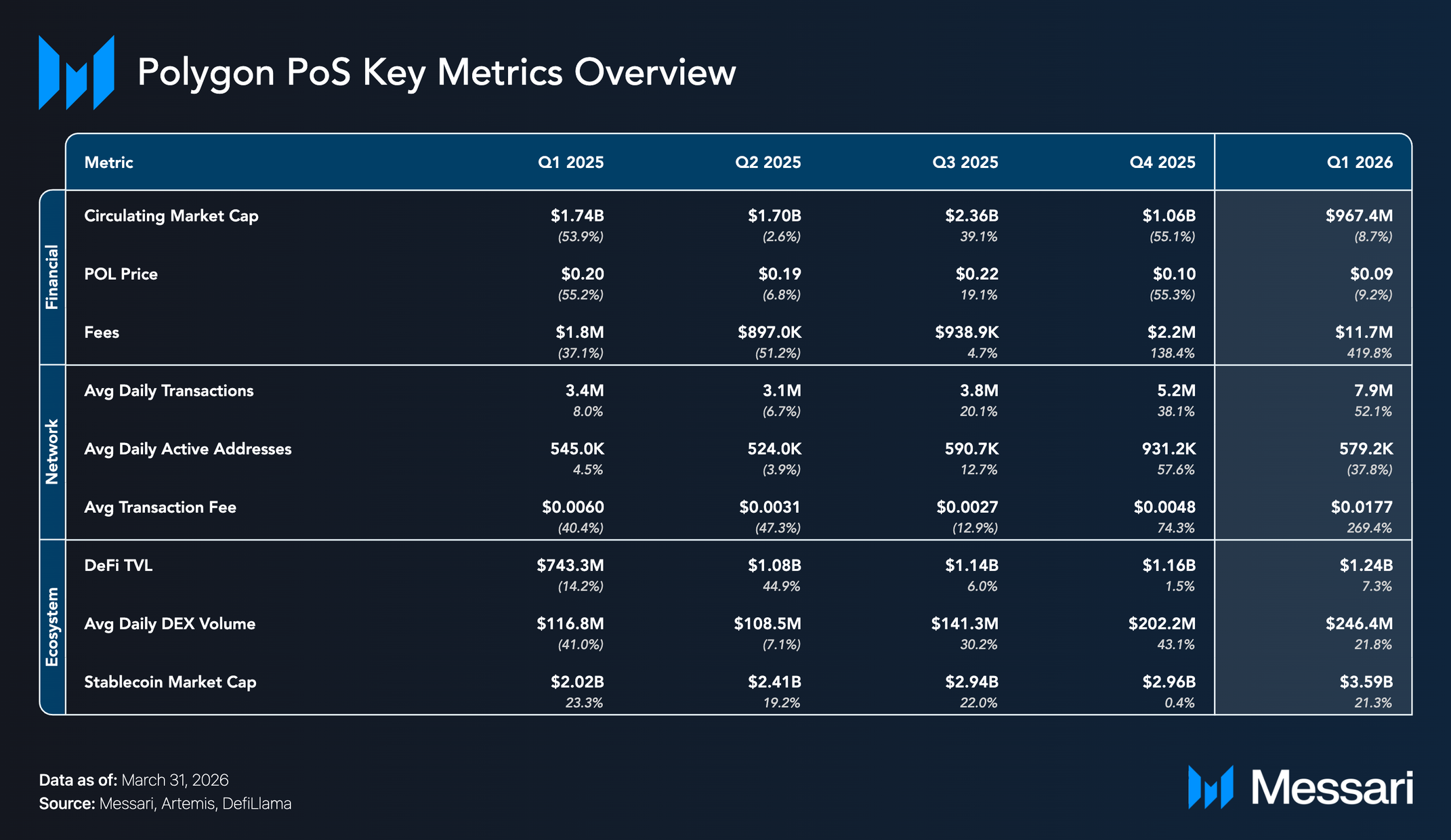

• 체인 수수료는 전분기 대비 419.8% 증가한 1,170만 달러로 분기 기준 사상 최고치를 기록했다. 체인 GDP는 전분기 대비 50.3% 증가한 5,110만 달러를 기록했으나, 앱 매출 포착 비율(App Revenue Capture Ratio)은 전분기 대비 75.4% 하락한 3.45배로 상대적인 가치 포착력이 약화되었음을 시사했다.

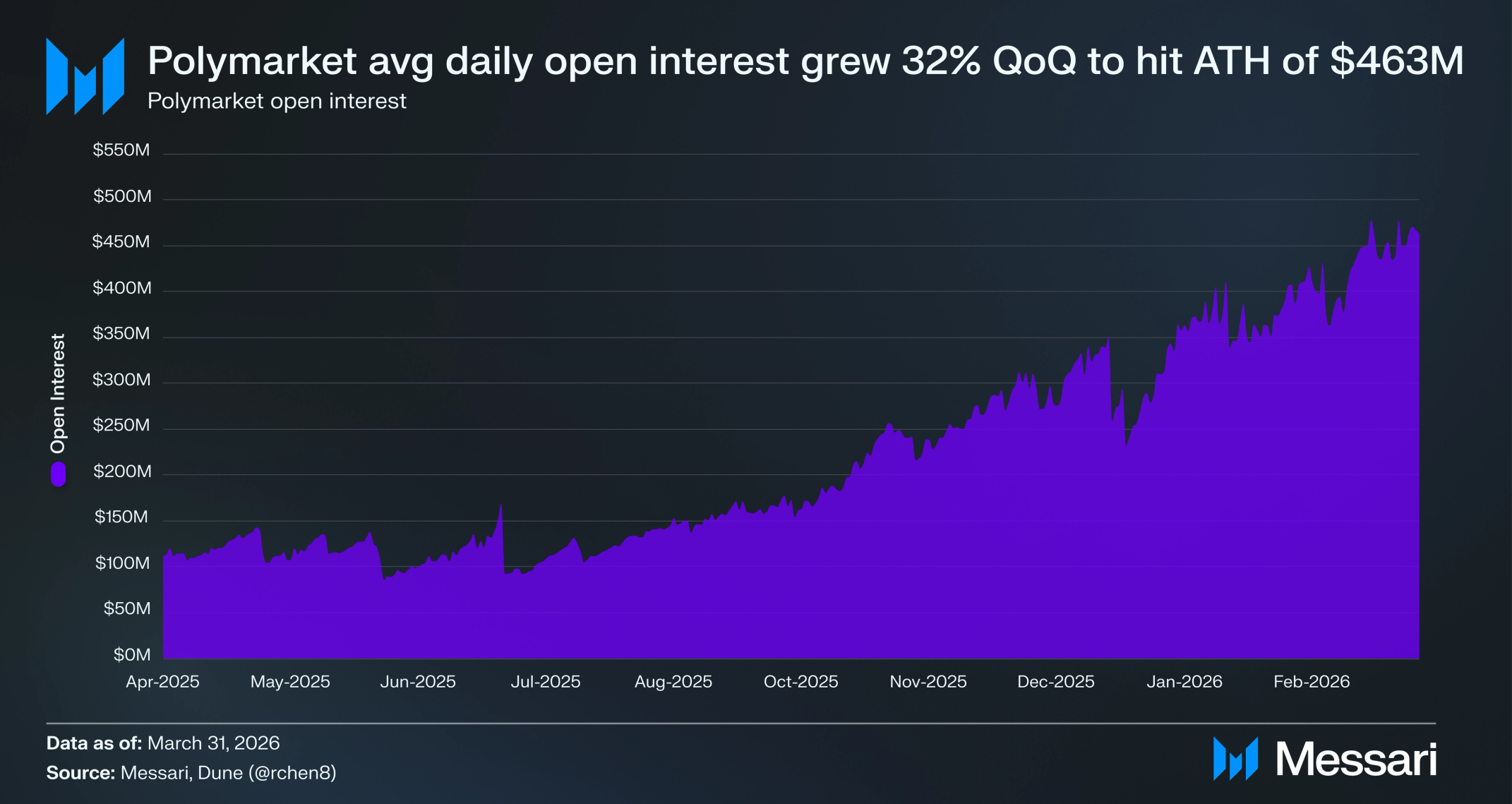

• 폴리마켓(Polymarket)은 일평균 미결제약정에서 4억 6,310만 달러의 신규 사상 최고치를 기록(전분기 대비 +32.4%)하며 네트워크상 활동과 매출의 핵심 축으로 자리매김했다.

• 폴리곤은 가스 한도를 1억 2,000만으로 2배 확대하고, 연속적인 업그레이드와 리소보(Lisovo) 하드포크를 통해 2,800 TPS를 돌파해 수수료 동학을 개선하고 에이전트 네이티브 결제를 가능케 했다.

개요

폴리곤 Labs는 스테이블코인 기반 결제와 대규모 온체인 자금 이동을 위한 인프라를 구축하는 글로벌 블록체인 결제 회사이다. 핵심 목표는 블록체인 레일을 기존 금융 시스템과 통합하는 데 필요한 오케스트레이션 및 상호운용성과 결합하여 더 빠르고, 더 저렴하며, 더 신뢰성 있는 정산을 지원하는 데 있다.

폴리곤 Proof-of-Stake (PoS) 네트워크는 이 노력의 주된 프로덕션 환경 역할을 하며 대규모 스테이블코인 송금, 카드 정산, 송금(remittance), 기업 결제 흐름을 지원한다. 이러한 사용 사례를 지원하기 위해 폴리곤 Labs는 오픈 머니 스택(Open Money Stack, OMS)을 개발 중이다. OMS는 온체인 자금을 기존 금융 워크플로우 내에서 사용 가능하도록 설계된 블록체인 네트워크, 상호운용성 프로토콜, 보조 서비스의 통합 집합체이다. OMS는 블록체인 정산, 크로스체인 조정, 지갑 인프라, 온오프램프, 스테이블코인 상호운용성, 컴플라이언스 도구를 포괄한다. 일부 구성요소는 이미 프로덕션에 적용되어 있고, 다른 일부는 폴리곤 Labs가 결제 역량을 확장함에 따라 활발히 개발 중이다.

아키텍처 관점에서 폴리곤 Labs는 결제와 상호운용성 확장의 기반으로 영지식(zero-knowledge, ZK) 기술에 막대한 투자를 지속하고 있다. 여기에는 폴리곤 zkEVM과 폴리곤 마이덴(Polygon Miden) 같은 다수의 ZK 기반 시스템과, 애플리케이션 특화 체인의 배포를 가능케 하는 폴리곤 체인 개발 키트(Polygon Chain Development Kit, CDK)의 개발이 포함된다. OMS 프레임워크 내에서 CDK 체인은 기관 대상 사용 사례를 지원하면서도 더 넓은 생태계와 상호운용 가능하도록 설계되었다. 이 시스템들은 애그레이어(Agglayer)를 통해 상호 연동되도록 설계되어 있으며, 애그레이어는 이더리움(Ethereum)에 정박하면서 연결된 체인 전반에 걸쳐 유동성과 정산을 조정하는 것을 목표로 한다.

Website / X (Twitter) / Discord

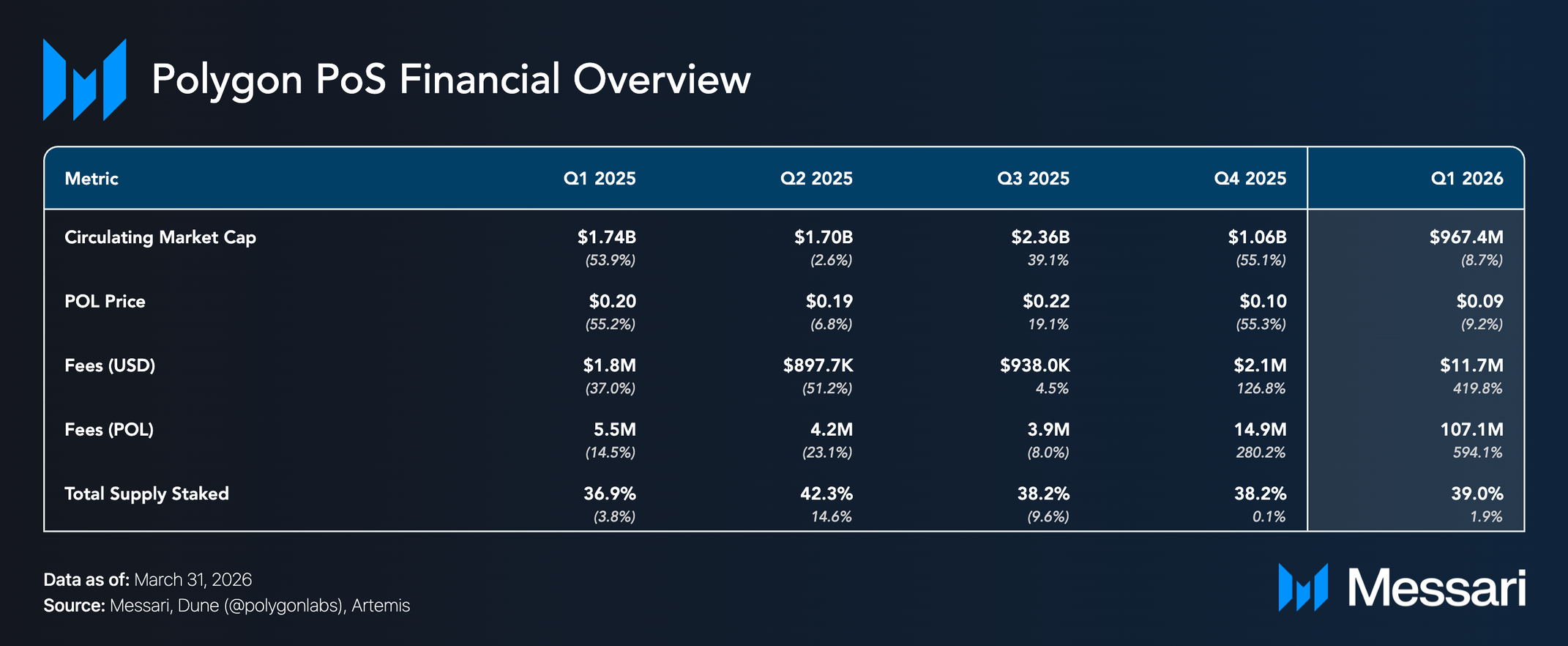

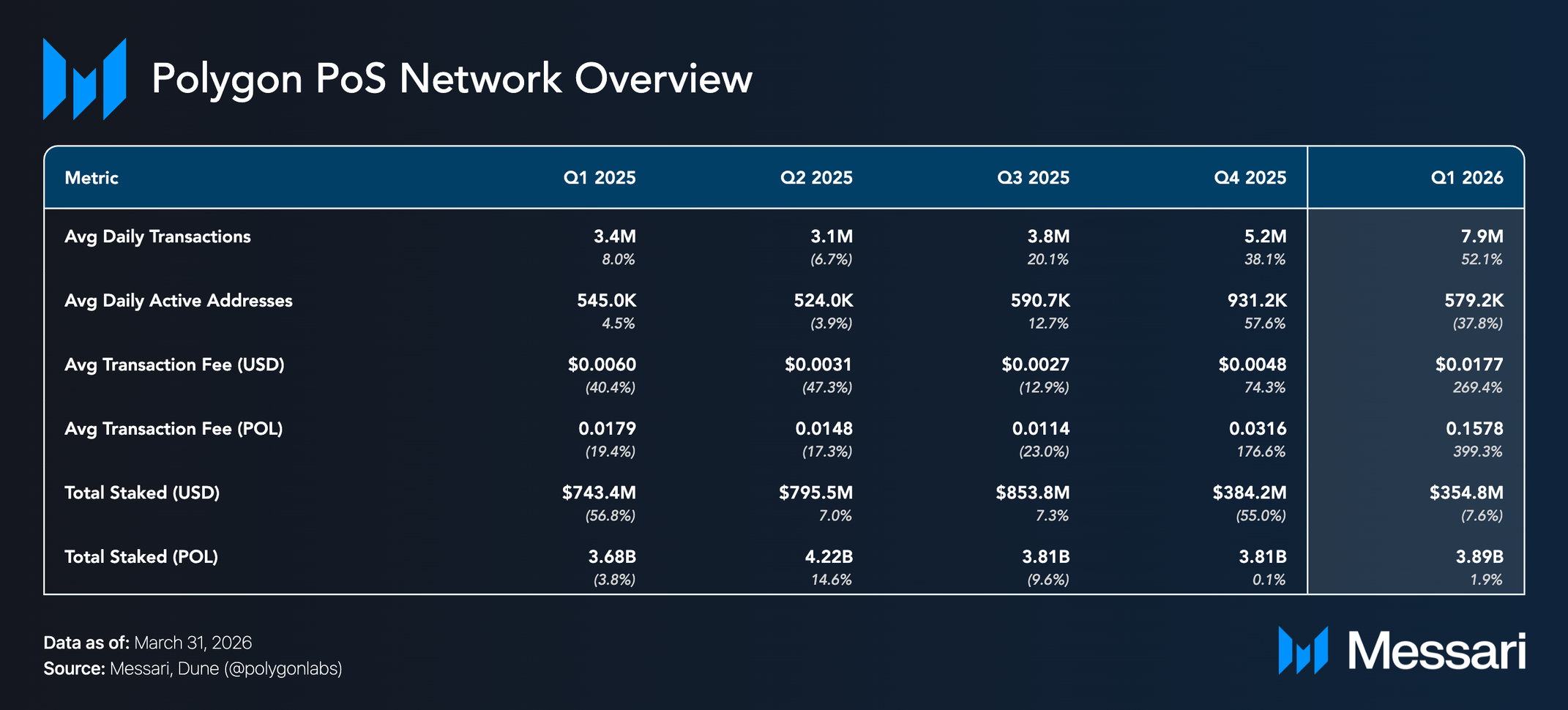

주요 지표

폴리곤 Labs 코멘터리

팀 코멘터리 면책 조항

본 보고서의 프로젝트 팀 코멘터리 섹션은 폴리곤 Labs 팀이 작성하였으며, 폴리곤 Labs만의 견해, 의견, 향후 전망을 반영한다. 이 섹션은 프로젝트의 전략, 우선순위, 전망에 대한 추가적인 맥락을 제공하기 위해 포함되었으며, Messari, Inc.의 견해나 의견을 반드시 반영하지는 않는다.

스테이블코인은 2025년 한 해 동안 28조 달러를 처리하며 처음으로 거래량 기준 전통적 결제 네트워크를 능가했다. 기업 결제는 여전히 컴플라이언스에 부합하는 법정화폐 접근, 사용 가능한 지갑, 크로스체인 라우팅, 그리고 취약한 벤더 스택을 짜깁기하지 않고도 예측 가능한 정산을 요구한다. 이것이 OMS를 구축하는 이유이며, 이러한 모든 요건을 단일하고 수직적으로 통합된 플랫폼에 담아내고자 한다. 2분기는 플랫폼이 크게 성장한 시기이다.

12월부터 3월까지 두 차례의 하드포크와 여섯 차례의 가스 한도 인상에 걸쳐 폴리곤 네트워크의 지속 처리량을 1,000 TPS에서 2,800 TPS로 두 배 이상 끌어올렸으며, 폴리마켓은 1월에만 34억 달러의 거래량을 기록했다. 3월 하드포크는 수수료 시장을 런타임에서 구성 가능하도록 만들어 다음 수요 급증 시에는 간단한 파라미터 변경만으로 대응할 수 있게 했다. 4월 업그레이드는 블록 헤더에 직접 노출되는 더 빠른 블록 확정과 수수료 투명성을 추가했다. 2분기에도 가동 중인 프라이빗 멤풀(Private Mempool)은 어떤 앱이든 단 한 줄의 통합으로 프런트러닝으로부터 트랜잭션을 보호할 수 있게 하며, 이는 결제와 정산의 기본 요건이다.

폴리곤 네트워크는 OMS의 핵심으로, 글로벌 자금 이동을 위한 단일하고 통합된 오픈 플랫폼이다. 폴리곤 네트워크에서의 정산, 가동 중인 임베디드 지갑, 2월 일반 출시 이후 2억 달러 이상의 거래량을 처리한 크로스체인 라우팅, 그리고 (현재 폴리곤 Labs가 인수 절차를 진행 중이며 규제 승인을 기다리고 있는) 코인미(Coinme)가 50,000개 이상의 미국 소매 매장과 48개 주에서 스택을 법정화폐로 연결한다.

동일한 인프라 논리는 RWA에도 적용된다. 3월 T-REX 네트워크(T-REX Network), 에이펙스 그룹(Apex Group)의 토케니(Tokeny)와 협력해 발표한 T-REX 레저(T-REX Ledger)는 폴리곤 CDK로 구축되고 폴리곤의 크립토 유동성 통합 크로스체인 프로토콜인 애그레이어를 통해 연결된, 컴플라이언스 전용 블록체인이다. 전 세계 3조 5,000억 달러 규모 자산을 서비스하는 에이펙스 그룹은 2027년 6월까지 T-REX 레저에 1,000억 달러 규모의 토큰화 자산을 약정했다. 그 배경이 되는 ERC-3643 표준은 이미 320억 달러 이상의 토큰화 증권을 커버하며, DTCC, 딜로이트(Deloitte), 파이어블록스(Fireblocks)를 포함한 140개 이상의 기관이 지원한다. T-REX 레저는 특정 문제를 해결한다. 컴플라이언스 상태가 체인을 가로질러 자산과 함께 이동하므로, 기관들은 접근하는 모든 네트워크마다 투자자 등록부와 이전 규칙을 새로 구축할 필요가 없다. 이는 OMS가 실제 기관 수요를 어떻게 뒷받침할 수 있는지 보여준다.

폴리곤에 실제 거래량을 올리는 기관과 네오뱅크는 그 아래에서 분기마다 헤드룸이 계속 상승할 것을 기대할 수 있다.

생태계 분석

결제

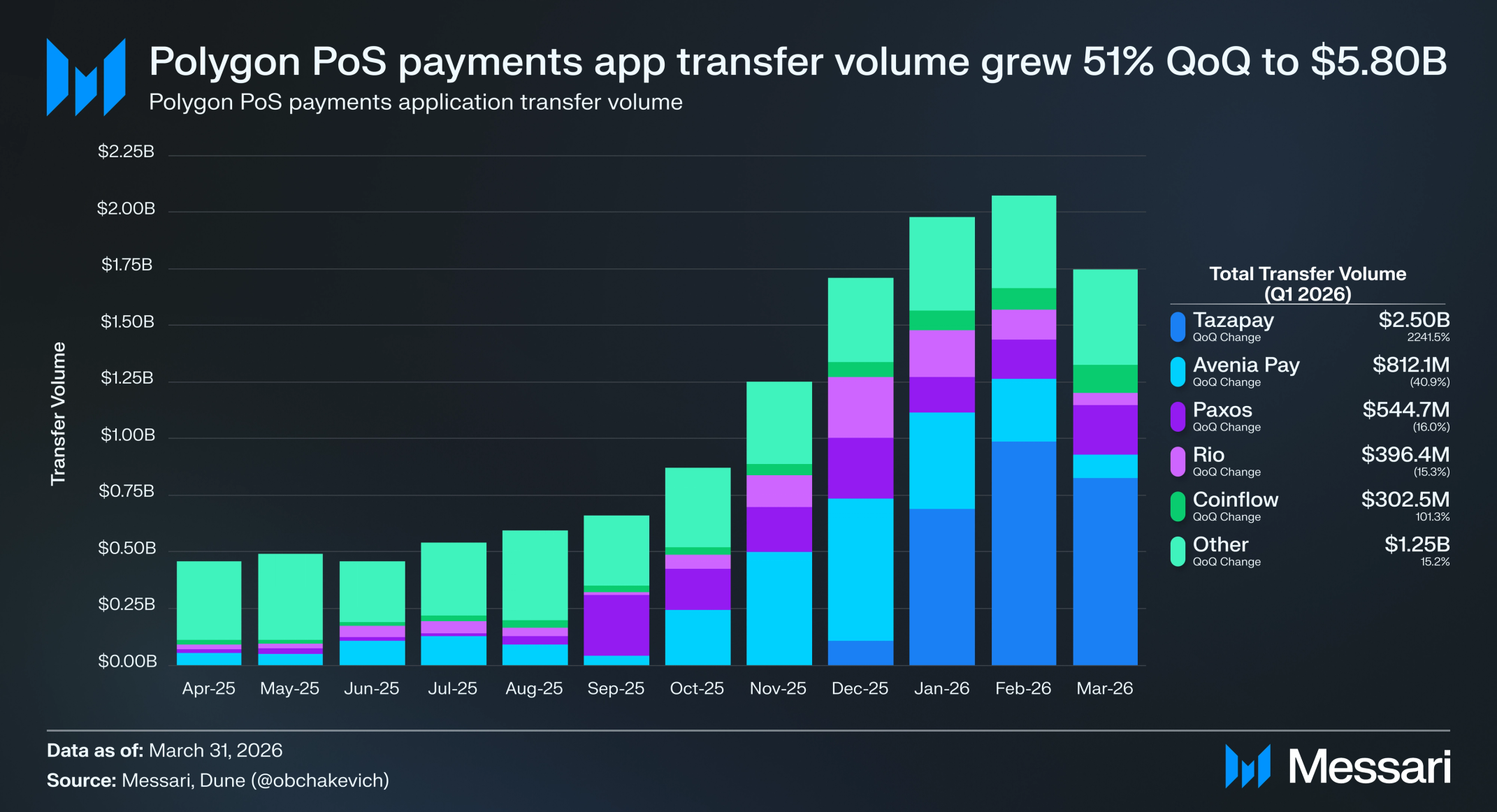

폴리곤은 낮은 수수료, 빠른 정산, 접근성 높은 개발 환경을 제공하며 결제 솔루션의 자연스러운 본거지로 자리매김했다. 2026년 1분기 폴리곤 PoS상의 50개 이상 결제 중심 애플리케이션이 58억 달러의 전송 거래량을 처리했으며, 이는 전분기 대비 51.4% 증가한 수치이다. 1분기 전송 거래량 기준 상위 5개 리더는 다음과 같다.

1. 타자페이(Tazapay): 25억 달러 (전분기 대비 2,242% 증가)

2. 아베니아 페이(Avenia Pay): 8억 1,210만 달러 (전분기 대비 41% 감소)

3. 팩소스(Paxos): 5억 4,470만 달러 (전분기 대비 16% 감소)

4. 리오(Rio): 3억 9,640만 달러 (전분기 대비 15% 감소)

5. 코인플로우(Coinflow): 3억 250만 달러 (전분기 대비 101% 증가)

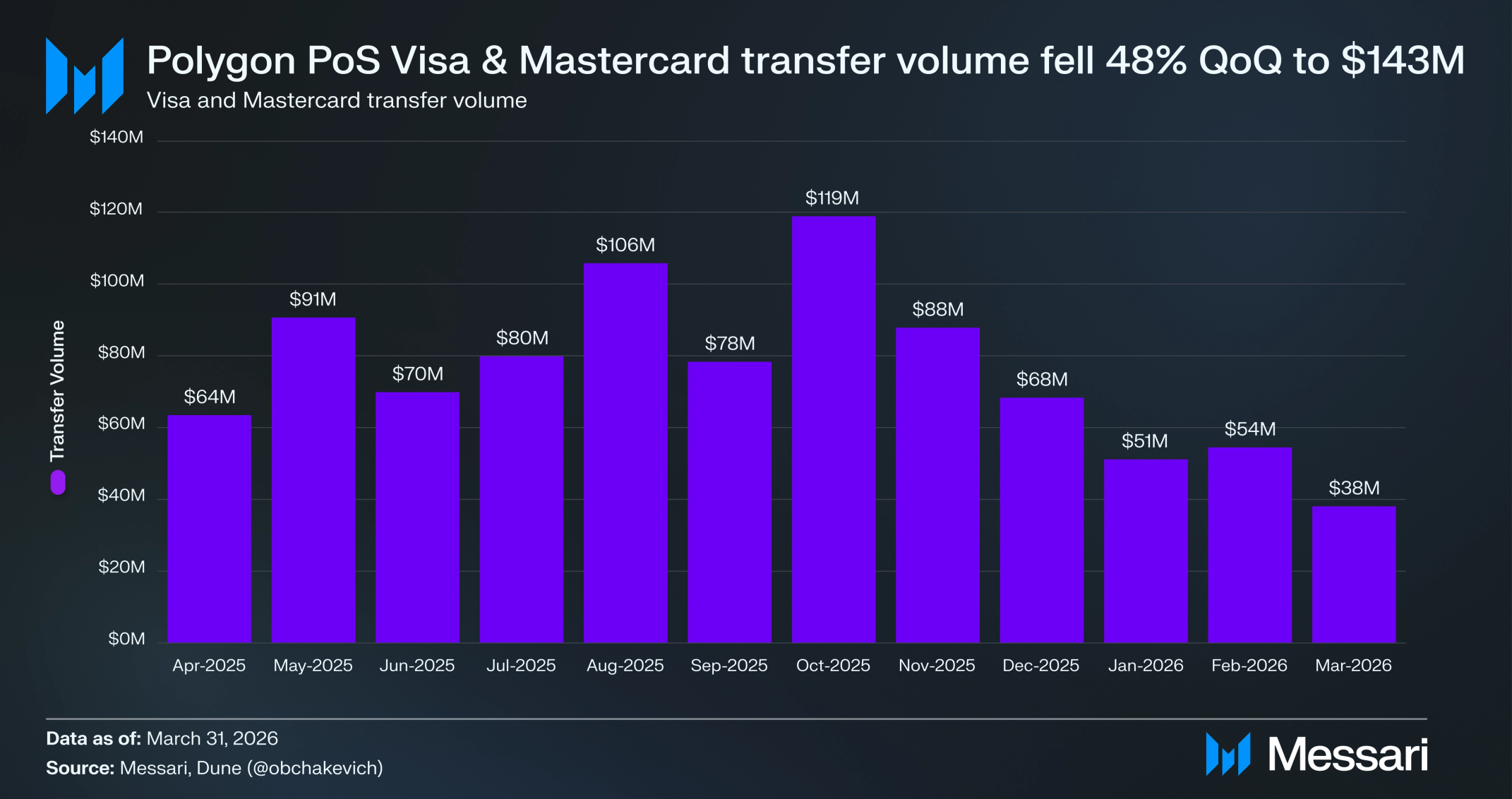

1분기 동안 스테이블코인 연동 암호화폐 카드는 폴리곤 PoS상에서 마스터카드(Mastercard)와 비자(Visa) 합산 거래량 1억 4,340만 달러를 10개의 서로 다른 카드 프로그램을 통해 처리했다. 마스터카드가 9,660만 달러, 비자가 4,680만 달러를 차지했다. 총 전송 거래량은 전분기 대비 47.9% 감소해 2025년 3분기 및 4분기의 높은 수준 이후 카드 기반 결제 활동에서 후퇴가 있었음을 보여준다.

분기 단위 위축에도 불구하고, 폴리곤 PoS는 결제 네트워크, 핀테크, 기업이 카드 프로그램, 송금, 가맹점 정산을 위해 활용하는 스테이블코인 결제 정산 인프라로 계속 사용되고 있다. 1분기 결제 생태계의 주요 진전 사항은 다음과 같다.

• 폴리곤 Labs는 코인미(규제 승인 대기 중)와 시퀀스(Sequence)를 인수하는 확정 계약을 체결, 규제된 미국 법정화폐 온오프램프, 기업 지갑 인프라, 크로스체인 결제 오케스트레이션을 더 넓은 스테이블코인 결제 스택에 추가했다. 코인미는 미국 48개 주에 걸친 운영과 라이선스를 보유한 자금 이동 인프라를 가져오며, 시퀀스는 스마트 지갑과 트랜잭션 라우팅 기술을 더한다.

• 토쿠(Toku)는 폴리곤에서 글로벌 스테이블코인 페이롤(payroll)을 출시해 100개 이상의 국가에서 컴플라이언스에 부합하는 급여 결제를 가능하게 했다. ADP, 워크데이(Workday), UKG, 구스토(Gusto) 같은 기존 기업 페이롤 시스템과 통합함으로써, 토쿠는 기업이 내부 워크플로우를 전면 개편하지 않고도 스테이블코인 기반 페이롤을 도입할 수 있도록 하며, 관할 지역별 컴플라이언스, 세금 원천징수, 복리후생, 현지 신고를 처리한다.

• 폴리곤이 마스터카드의 크립토 파트너 프로그램(Crypto Partner Program)에 합류해 마스터카드의 더 넓은 결제 생태계 내에서 스테이블코인 결제와 온체인 정산 사용 사례를 공동 모색할 채널을 마련했다.

• 혼다 오토볼(Honda Autobol)과 타케노스(Takenos)는 볼리비아에서 폴리곤 기반 결제 캠페인을 출시해, 고객이 차량 정비 비용을 타케노스를 통해 결제하면서 프로모션 할인을 받을 수 있게 했다.

• 월렛커넥트 페이(WalletConnect Pay)가 폴리곤 결제 지원을 추가해, 가맹점과 결제 서비스 제공자들이 기존 결제 스택을 변경하지 않고 단일 통합으로 지갑 기반 암호화폐 및 스테이블코인 결제를 수용할 수 있게 했다.

• 문페이(MoonPay)가 폴리곤 네이티브 지원과 함께 오픈 월렛 표준(Open Wallet Standard)을 출시해, AI 에이전트와 개발자 도구가 공통 오픈 소스 인터페이스를 통해 폴리곤에서 지갑을 생성하고, 키를 관리하며, 트랜잭션에 서명할 수 있게 했다.

실물자산

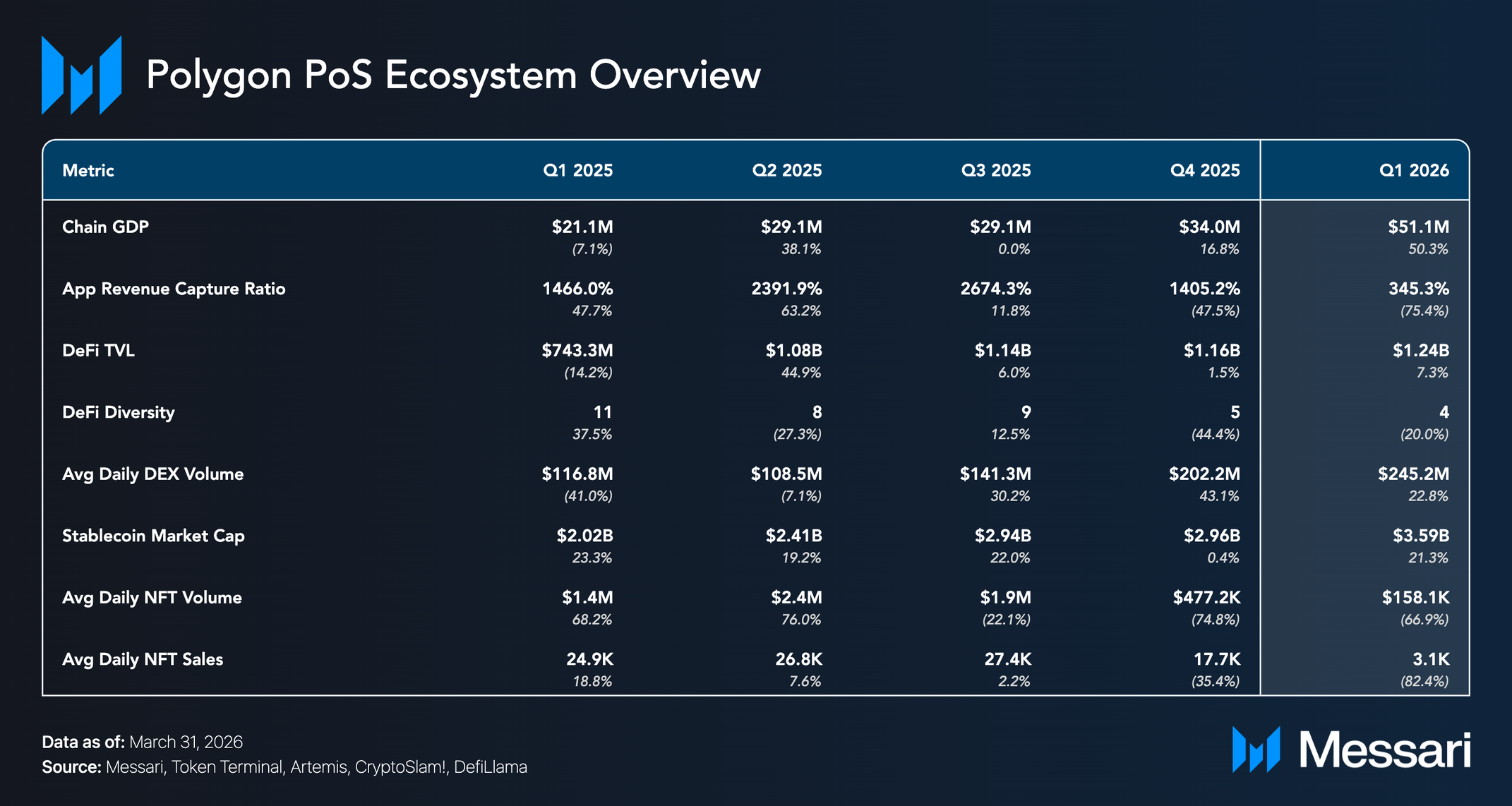

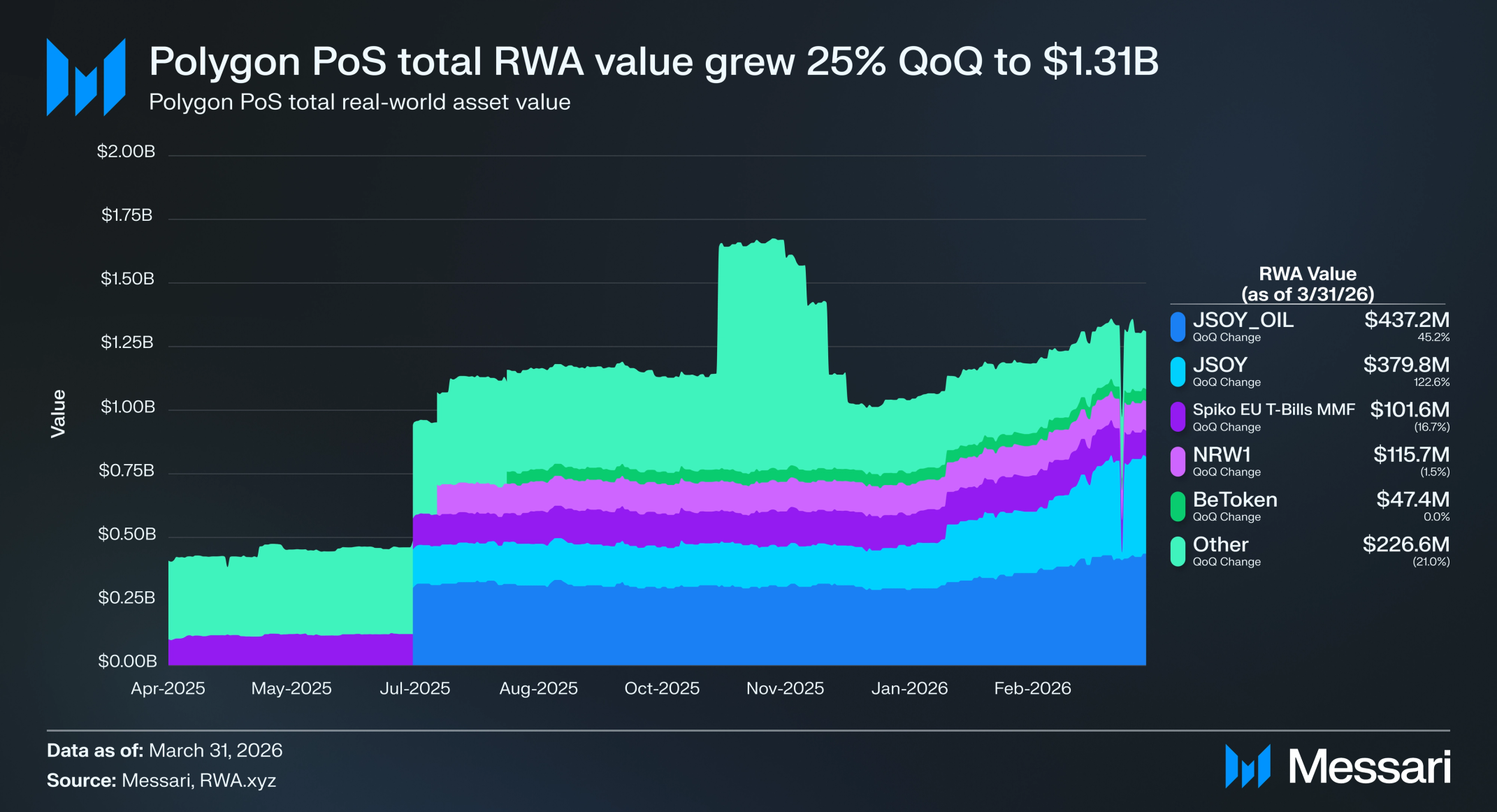

실물자산(RWA)은 1분기 폴리곤에서 계속해서 모멘텀을 얻으며 자산 토큰화의 핵심 인프라 계층으로서의 네트워크 역할을 강화했다. 전통 금융기관의 수요 증가와 더불어 대두(JSOY) 및 대두유(JSOY_OIL) 같은 토큰화 원자재 채택이 늘어나면서 온체인 RWA 배분이 두드러지게 증가했다. 분기 말 기준 폴리곤은 총 RWA 가치에서 13억 1,000만 달러로 10위를 차지했으며, 전분기 대비 25.1% 증가했다. 이번 분기 주요 RWA 진전 사항은 다음과 같다.

• 폴리곤 Labs, 에이펙스 그룹(Apex Group) 토케니(Tokeny), T-REX 네트워크(T-REX Network)가 폴리곤 CDK로 구축된 토큰화 실물자산 전용 컴플라이언스 중심 블록체인 T-REX 레저(T-REX Ledger)를 출시했다. 3조 5,000억 달러 규모 자산을 서비스하는 에이펙스 그룹은 이 네트워크를 자사의 기본 멀티체인 오케스트레이션 인프라로 사용할 예정이며 2027년 6월까지 1,000억 달러 규모의 토큰화 자산을 약정했다.

• 빌론 파이낸스(Billon Finance)가 폴리곤에서 아시아 최초의 토큰화 자산용 레버리지 볼트를 출시해 수익 발생형 RWA를 위한 대출 인프라를 도입했다. 얼로이X 그룹(AlloyX Group)과 폴리곤 Labs의 지원을 받는 이 프로토콜은 격리된 대출 풀과 큐레이터 주도 리스크 거버넌스를 활용해 토큰화 자산 전략에 레버리지, 유동성, 보다 능동적인 자본 관리를 온체인으로 도입한다.

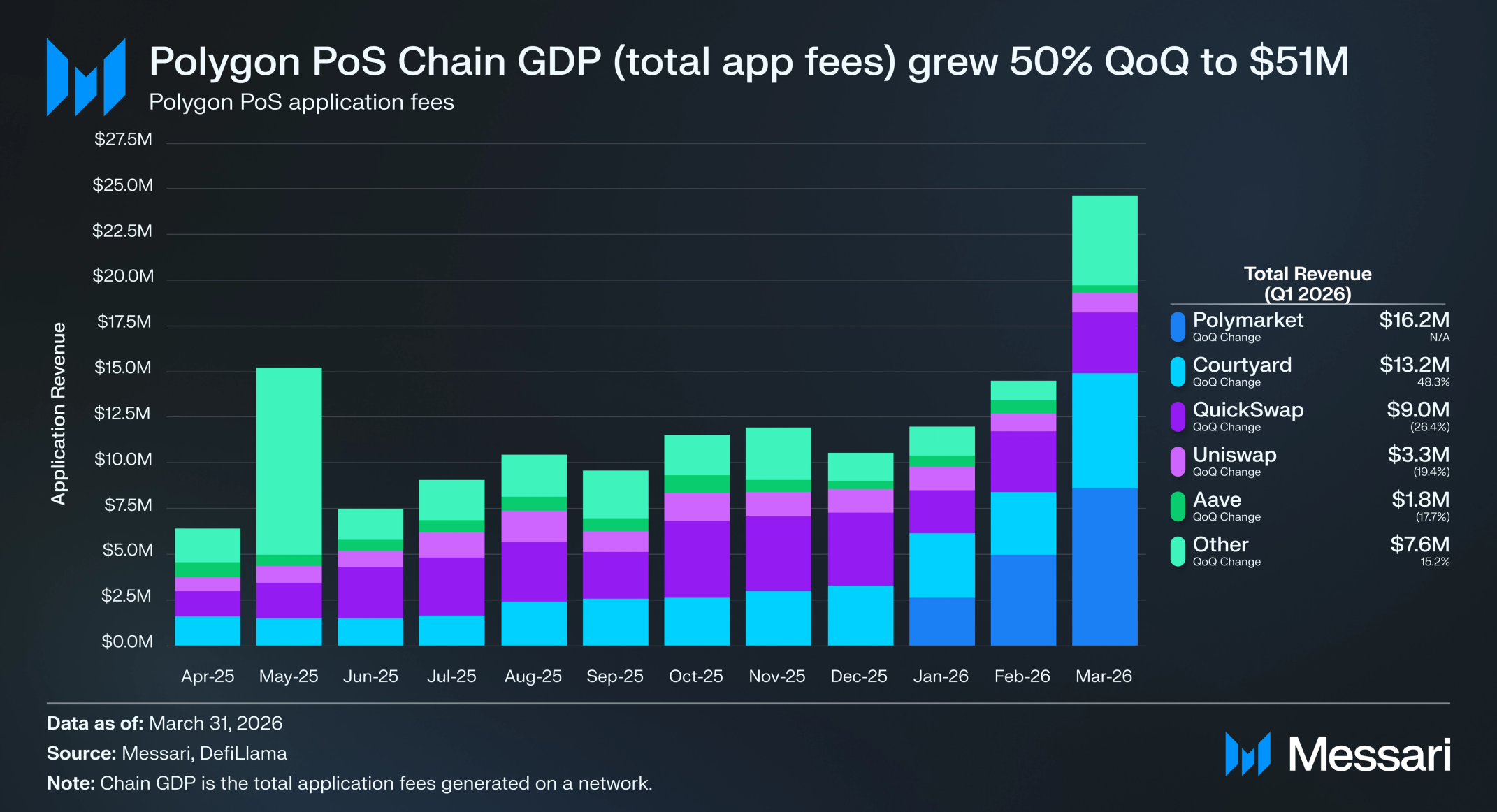

체인 GDP

체인 GDP는 네트워크에서 발생한 총 애플리케이션 매출로 정의된다. 1분기 폴리곤의 체인 GDP는 전분기 대비 50.3% 증가한 5,110만 달러를 기록했다. 1분기 애플리케이션 매출 기준 상위 5개 리더는 다음과 같다.

1. 폴리마켓(Polymarket): 1,620만 달러

2. 코트야드(Courtyard): 1,320만 달러 (전분기 대비 48.3% 증가)

3. 퀵스왑(Quickswap): 900만 달러 (전분기 대비 26.4% 감소)

4. 유니스왑(Uniswap): 330만 달러 (전분기 대비 19.4% 감소)

5. 에이브(Aave): 180만 달러 (전분기 대비 17.7% 감소)

앱 매출 포착 비율

네트워크의 앱 매출 포착 비율(App Revenue Capture Ratio, App RCR)은 애플리케이션이 창출한 매출을 네트워크의 실질 경제 가치(Real Economic Value, REV)로 나눈 비율이다. 폴리곤 PoS의 경우 REV는 기본 트랜잭션 수수료와 우선순위 수수료의 합으로 정의된다. 1분기 폴리곤의 App RCR은 3.45배로 전분기 대비 75.4% 감소했다. 이는 폴리곤 트랜잭션 수수료로 100달러가 지출될 때마다 애플리케이션이 약 345달러의 매출을 올렸음을 시사한다.

참고로, 1분기 주요 생태계 간 App RCR은 다음과 같이 차이를 보였다.

• 아비트럼 원(Arbitrum One): 38.16배

• 솔라나(Solana): 6.48배

• 폴리곤 PoS: 3.45배

더 높은 App RCR은 애플리케이션 매출이 대출, 차입, 스테이블코인 관련 흐름과 같이 저속(low-velocity), 고마진 활동에 의해 주도되고 있음을 시사한다. 반대로, 더 낮은 App RCR은 매출이 거래, 결제, 토큰 출시와 같이 경제 처리량이 높지만 단위 활동당 수익화가 낮은 고속(high-velocity) 활동에 더 밀접하게 연동되어 있음을 가리킨다.

DeFi

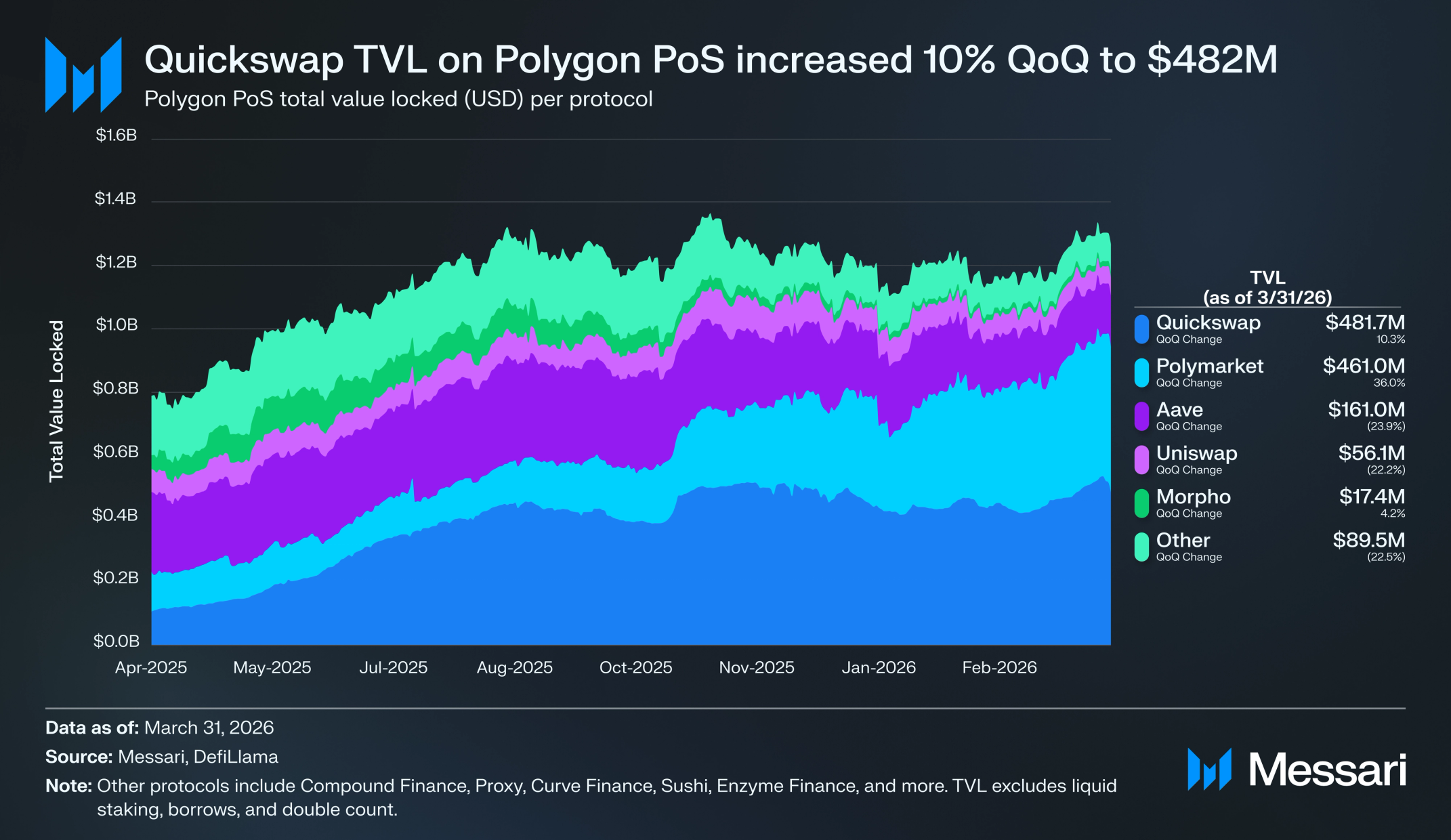

폴리곤 PoS의 DeFi 총 예치 자산(TVL)은 1분기 말 기준 12억 4,000만 달러로 마감해 전분기 대비 7.3% 증가했으며, 전체 DeFi TVL의 1.4%를 차지했다. 폴리곤은 TVL 기준 11위 네트워크 자리를 유지했다.

프로토콜별 TVL

퀵스왑은 1분기에도 폴리곤 PoS에서 TVL 기준 최대 프로토콜 자리를 유지하며 분기말 4억 8,170만 달러(전분기 대비 +10.3%)로 마감했다. 폴리마켓이 4억 6,100만 달러(전분기 대비 +36.0%)로 그 뒤를 이으며 두 번째로 큰 프로토콜 자리를 지켰다. 에이브는 TVL 1억 6,100만 달러(전분기 대비 -23.9%)로 3위, 유니스왑은 5,610만 달러(전분기 대비 -22.2%)로 4위를 차지했으며, 감소세는 같은 기간 AAVE와 UNI가 약 40% 하락한 토큰 가격 하락을 주로 반영한다. 모르포(Morpho)는 프록시(Proxy)를 추월해 상위 5위권에 진입했고, 분기말 TVL 1,740만 달러(전분기 대비 +4.2%)로 마감했다.

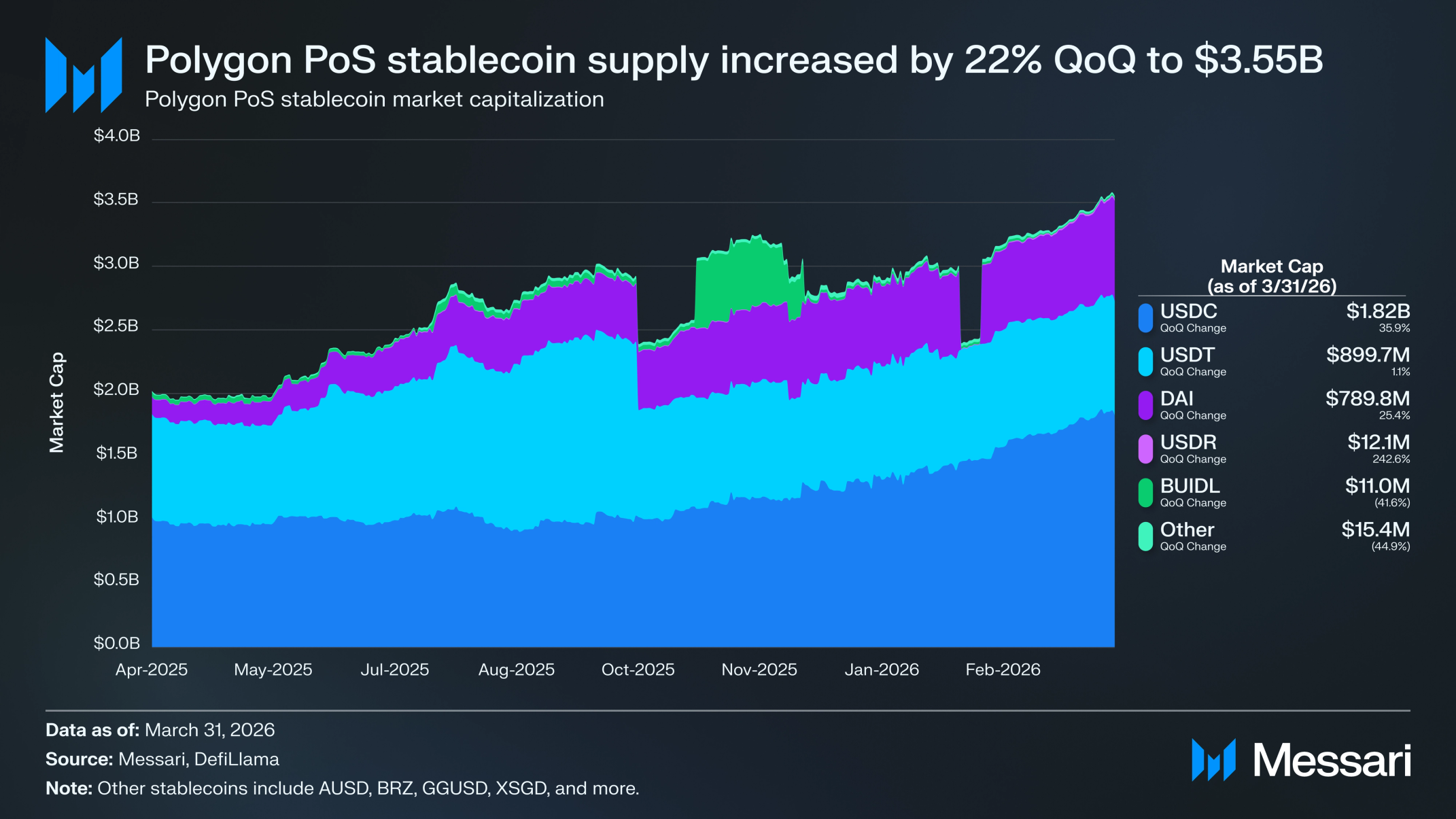

스테이블코인(Stablecoins)

폴리곤 PoS는 1분기 스테이블코인 공급량 35억 5,000만 달러로 마감했고, 전분기 대비 21.3% 증가했다. 성장세는 주요 자산 전반에 걸쳐 광범위했으며, USDC가 전분기 대비 35.9% 증가한 18억 2,000만 달러로 성장세를 이끌었고, 성장 일부는 폴리마켓 활동에서 비롯되었다. DAI도 전분기 대비 25.4% 확대된 7억 8,980만 달러를 기록했으며, USDT는 보다 완만하게 1.1% 증가한 8억 9,970만 달러를 보였다. 소규모 자산 중에서는 USDR이 전분기 대비 242.6% 상승한 1,210만 달러를 기록하며 가장 빠른 성장세를 보였다. 반면 BUIDL은 전분기 대비 41.6% 감소한 1,100만 달러를 기록해 전 분기의 상승 일부를 되돌렸다.

분기 말 기준 폴리곤 PoS는 스테이블코인 공급량 기준 8위 블록체인, 월간 활성 USDT 주소 기준 4위, 활성 USDC 주소 기준 1위를 차지했다. 2026년 1월 와이오밍주 스테이블 토큰 위원회(Wyoming's Stable Token Commission)는 미국 주(州)가 발행한 최초의 법정화폐 담보 스테이블코인 FRNT를 스타게이트(Stargate) 브리지를 통해 폴리곤에서 출시했다.

로컬 통화 스테이블코인

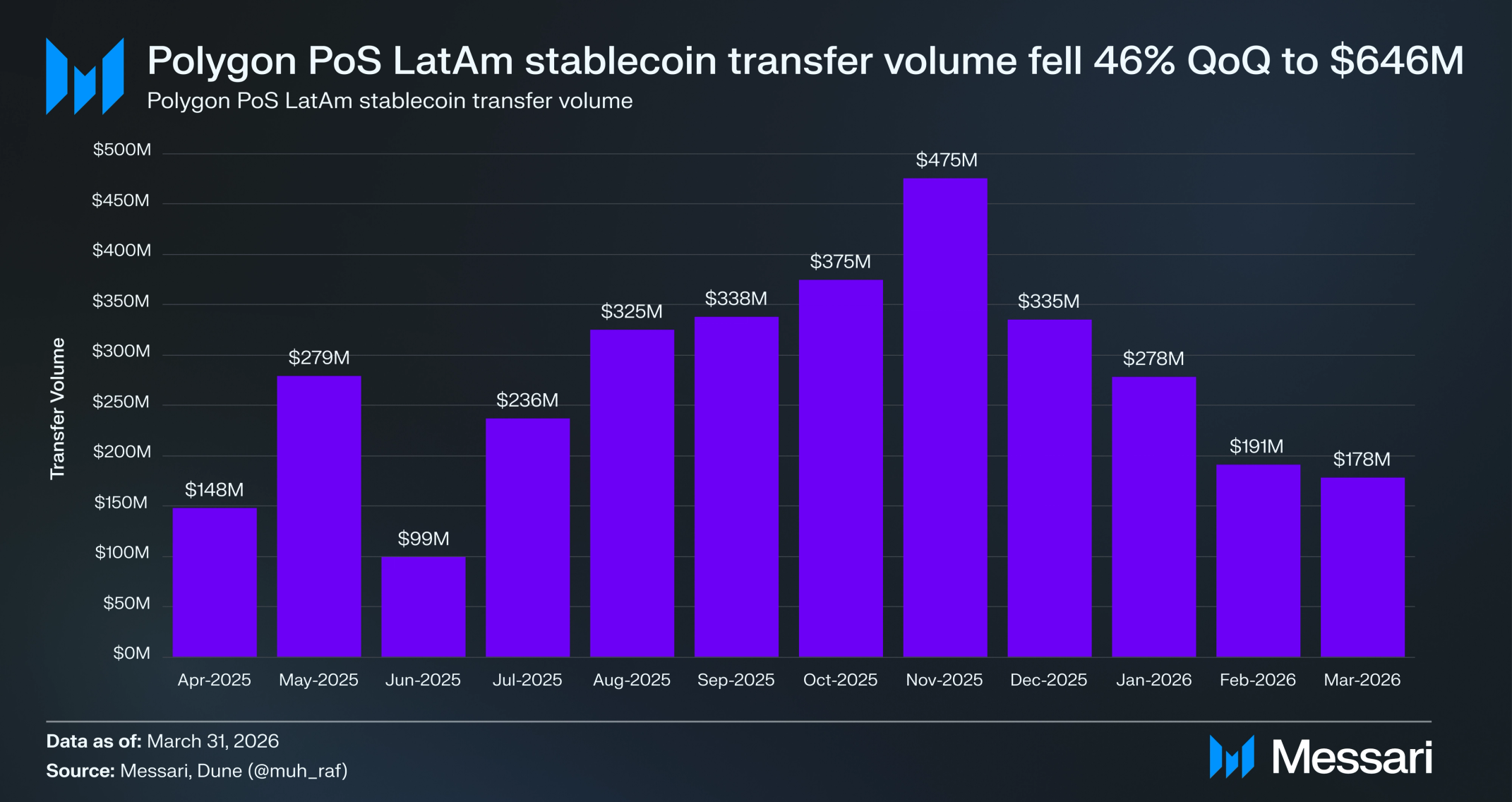

라틴아메리카(LatAm)의 비달러 스테이블코인 활동은 1분기 폴리곤 PoS에서 위축되었으나, 네트워크는 지역 결제와 국경 간 송금의 핵심 정산 계층 역할을 유지했다. 폴리곤상 LatAm 스테이블코인 전송 거래량은 전분기 대비 45.5% 감소한 6억 4,610만 달러를 기록했다. 감소에도 불구하고 폴리곤은 LatAm 비달러 스테이블코인 전송 거래량 전체의 약 69%를 처리했으며, 지역 온체인 결제 흐름에서의 지속적 중요성을 보여준다.

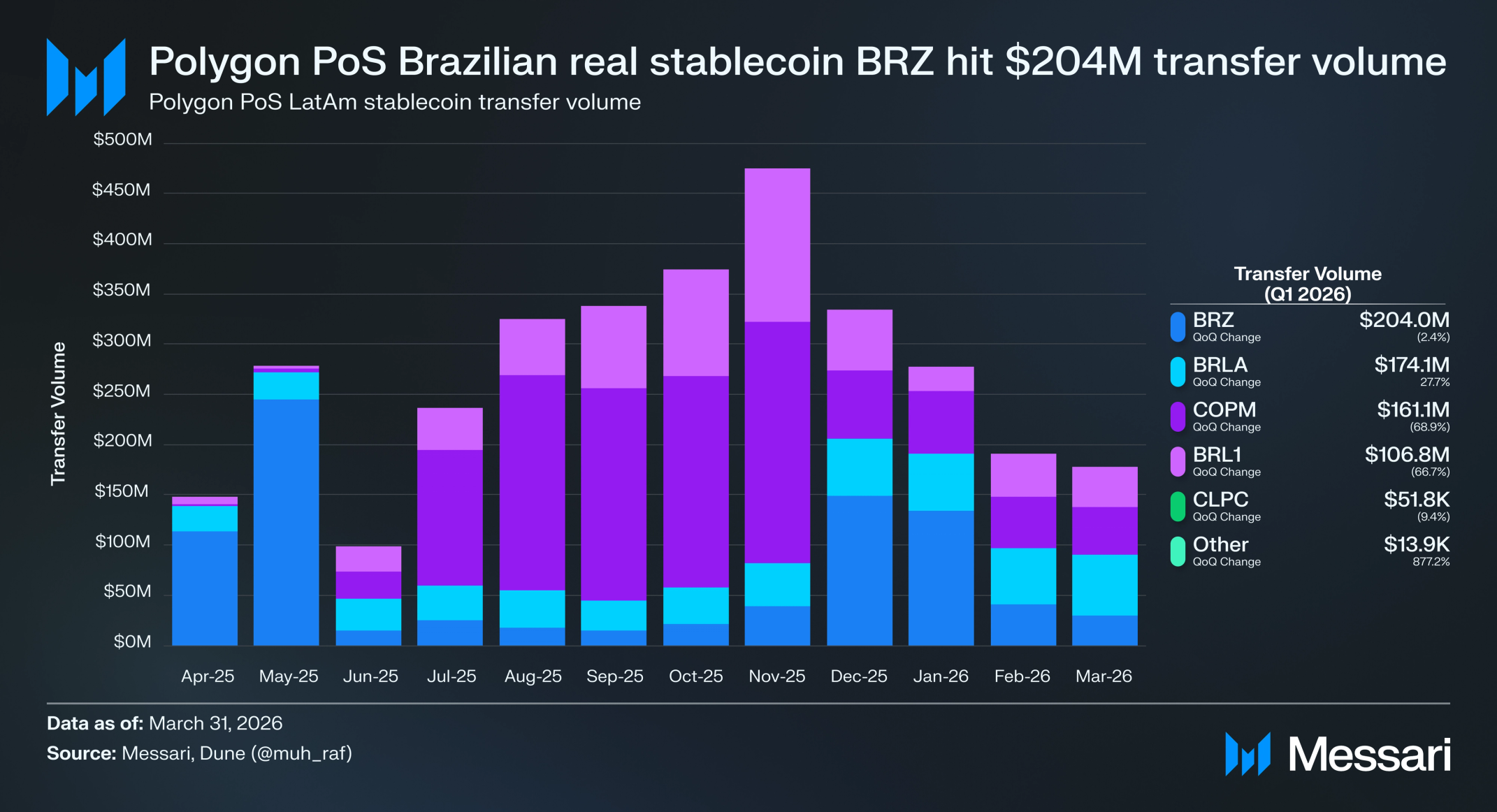

브라질 헤알화 표시 스테이블코인은 1분기 폴리곤 전송 활동에서 가장 큰 비중을 차지했으며, BRL 담보 자산(BRLA, BRL1, BRZ)이 누적 5억 710만 달러의 전송 거래량을 처리했다. 콜롬비아 페소 표시 스테이블코인이 두 번째로 큰 카테고리였으며, COPM은 1분기에 1억 6,110만 달러의 전송 거래량을 기여했다. 아르헨티나와 칠레에서 사용되는 페소 연동 스테이블코인을 포함한 기타 지역 통화도 더 작지만 지속적인 거래량을 기여했다. 2026년 2월 브라질 최대 외환 은행인 그루포 브라자(Grupo Braza)는 자사의 브라질 헤알 담보 스테이블코인 BBRL을 폴리곤으로 확장했다.

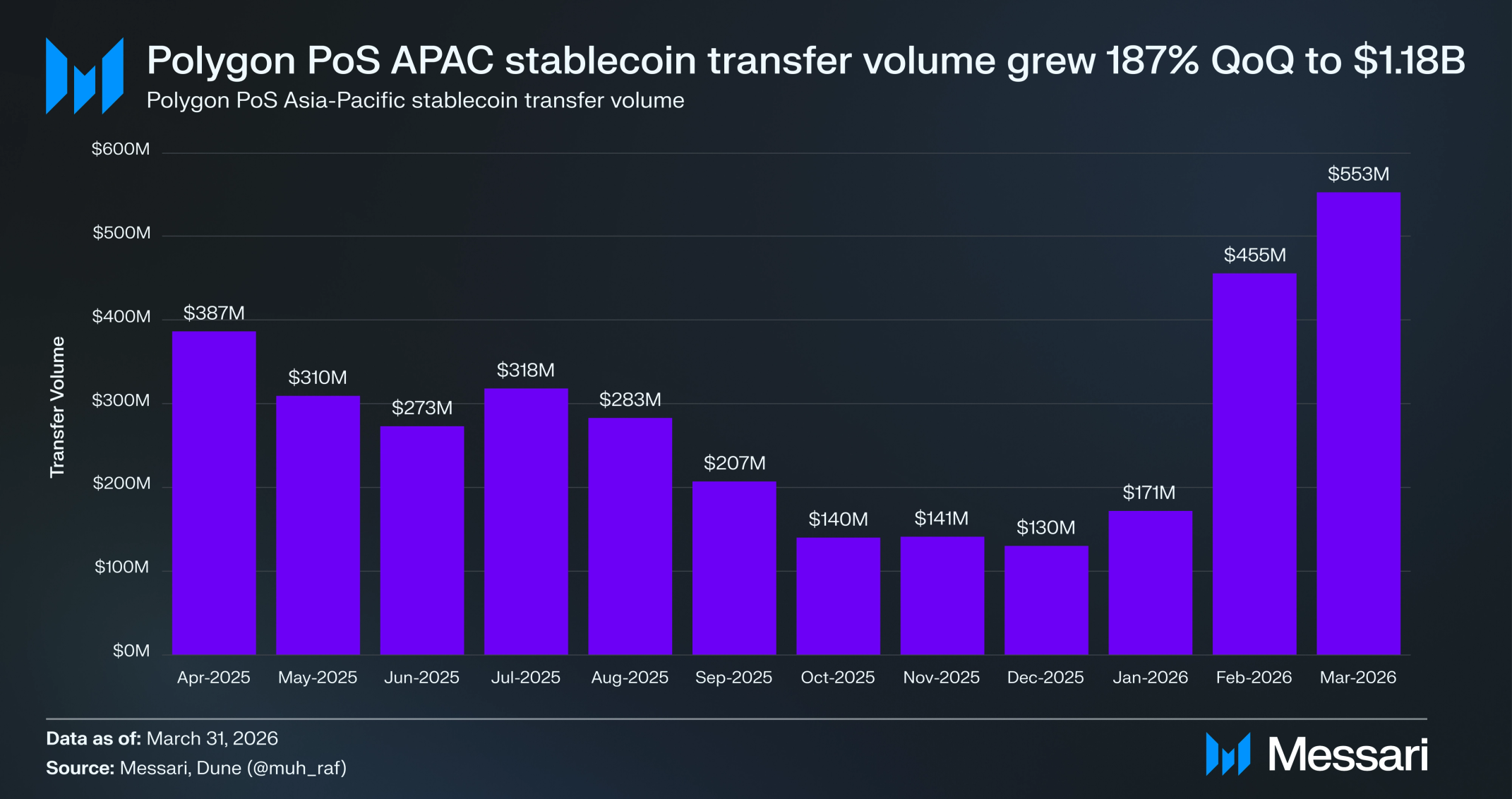

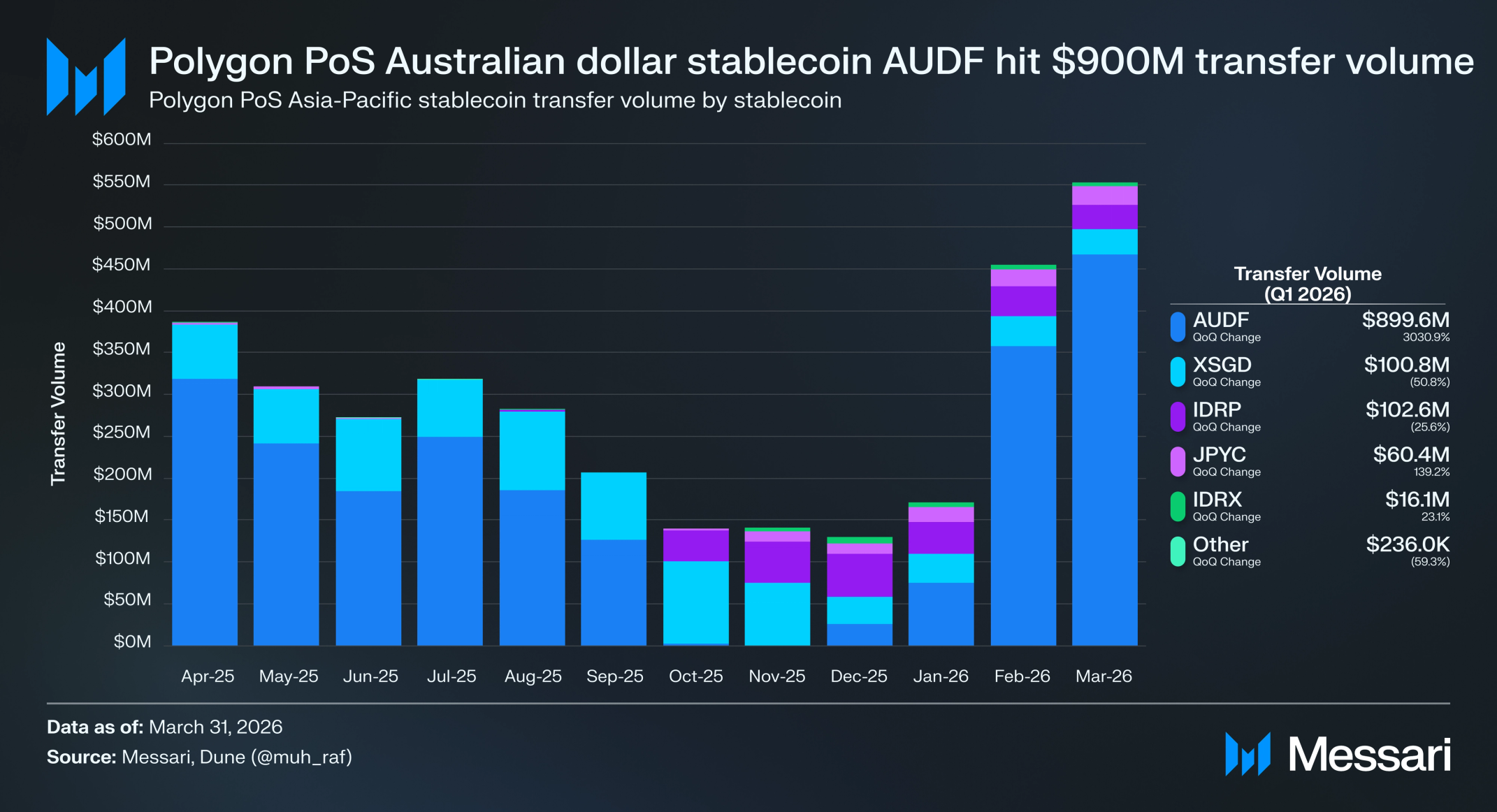

아시아태평양(APAC)의 비달러 스테이블코인 활동은 1분기 폴리곤 PoS에서 크게 확장되었다. 폴리곤상 APAC 비달러 스테이블코인 전송 거래량은 전분기 대비 187.4% 증가한 11억 8,000만 달러를 기록했다. 폴리곤은 분기 중 APAC 비달러 스테이블코인 전송 거래량 전체의 약 48%를 차지하며, 역내 비달러 스테이블코인의 핵심 정산 네트워크로서의 역할을 강화했다.

호주 달러 표시 스테이블코인은 1분기 폴리곤 전송 활동에서 가장 큰 비중을 차지했으며, AUDF가 누적 8억 9,960만 달러의 전송 거래량을 처리했다. 인도네시아 루피아 표시 스테이블코인이 두 번째로 큰 카테고리를 형성했으며, IDR 담보 자산(IDRP, IDRT, IDRX 합산)이 1분기 1억 1,880만 달러의 전송 거래량을 차지했다. 싱가포르 달러 및 일본 엔화 표시 스테이블코인은 더 작지만 의미 있는 거래량을 기여했으며, XSGD가 1억 80만 달러, JPYC가 분기 중 6,040만 달러의 전송을 처리했다. 라틴아메리카와 비교했을 때, APAC 사용은 잔액과 전송 활동 사이에 더 균형 잡힌 관계를 보였으며, 이는 고빈도 소매 결제보다는 기업 및 트레저리 중심 사용 사례와 일치한다.

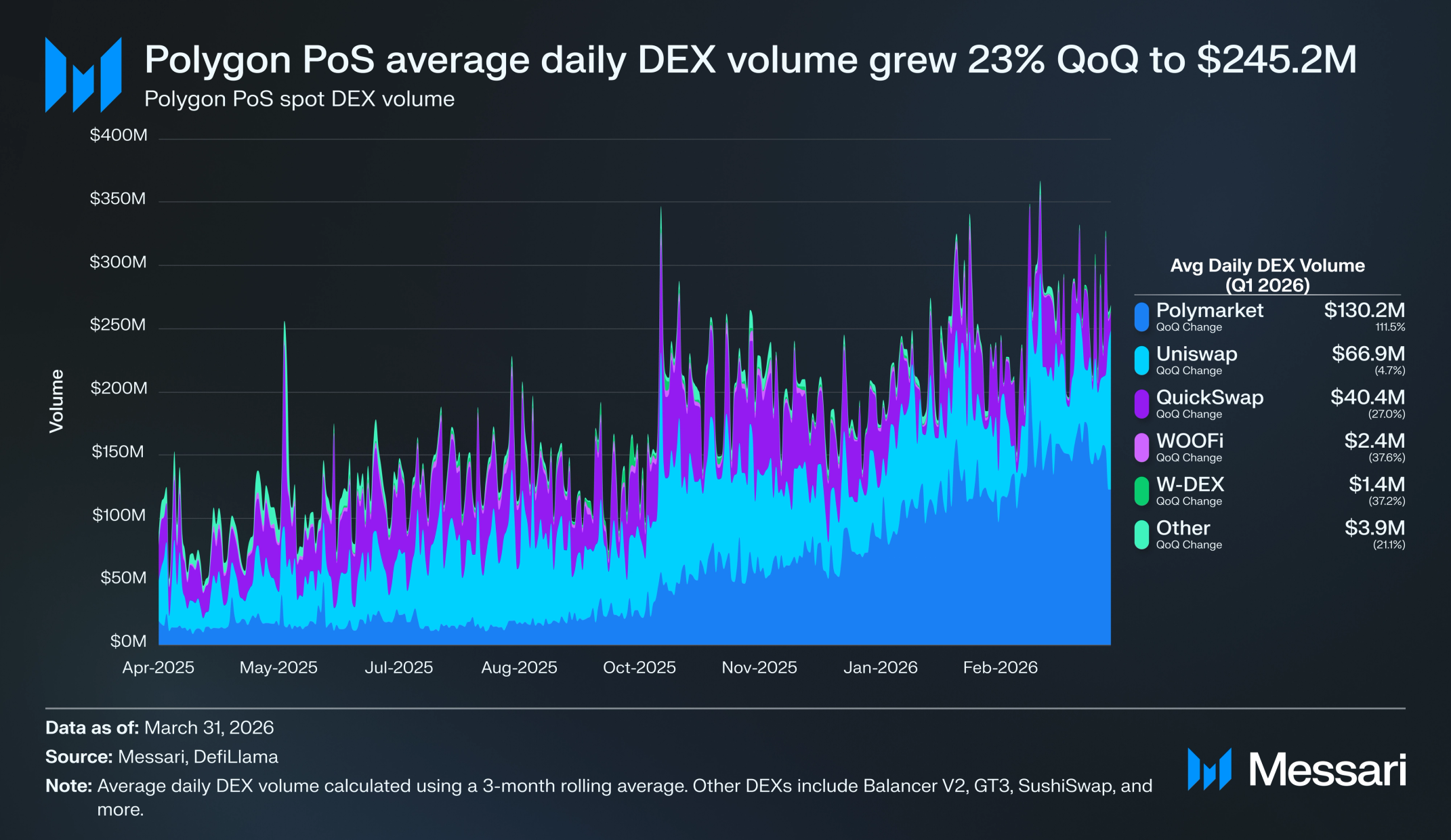

DEX 거래량(DEX Volume)

일평균 현물 DEX 거래량은 전분기 대비 22.8% 증가한 2억 4,520만 달러를 기록했다. 일평균 거래량 기준 상위 5개 DEX는 다음과 같다.

• 폴리마켓이 일평균 거래량 1억 3,020만 달러로 시장을 선도했으며, 전분기 대비 111.5% 증가, 시장 점유율 53.1%를 차지했다.

• 유니스왑이 6,690만 달러로 2위에 올랐고, 전분기 대비 4.7% 감소, 시장 점유율 27.3%를 기록했다.

• 퀵스왑이 4,040만 달러로 3위에 자리하며 전분기 대비 27% 감소, 시장 점유율 16.5%를 보였다.

• 우피(WOOFi)는 240만 달러로 4위, 전분기 대비 37.6% 감소, 시장 점유율 1%를 기록했다.

• W-DEX는 140만 달러로 5위에 마감했으며, 전분기 대비 37.2% 감소, 시장 점유율 0.6%를 차지했다.

폴리마켓(Polymarket)

폴리마켓은 2026년 1분기 일평균 미결제약정 4억 6,310만 달러의 사상 최고치를 기록했으며, 전분기 대비 32.4% 증가해 2025년 4분기의 이전 최고치 3억 4,970만 달러를 넘어섰다. 성장은 거시 및 지정학 시장, 특히 1분기 중 정산된 연준(Fed) 금리 결정 계약과 이란 관련 이벤트 시장의 높은 참여에 의해 뒷받침되었다. 보다 광범위하게는, 폴리마켓이 전통적 여론조사, 애널리스트 커버리지, 시장 기반 참조점이 시의성이 떨어지거나 정밀성이 낮은 이벤트에 대해 실시간 정보 및 예측 도구로서 예측 시장의 활용이 확대되는 흐름의 수혜를 계속 누렸다.

2월 플랫폼은 또한 서클(Circle)과 협력해 담보 및 정산을 브리지 USDC에서 네이티브 USDC로 전환하며 확장성과 컴플라이언스 준비도를 개선했다. 1분기 내내 폴리마켓은 일련의 파트너십을 통해 유통과 스포츠 시장 인프라를 확장했다. 3월 4일 플랫폼은 베터(Betr)와 다년 계약을 체결해 폴리마켓 기반 예측 시장을 베터의 사용자 기반에 도입하기로 했다. 3월 10일에는 폴리마켓이 팔란티어 테크놀로지스(Palantir Technologies) 및 TWG AI와 협력해 실시간 시장 무결성 모니터링을 위한 버전스 AI(Vergence AI) 엔진을 배치했다. 3월 19일 메이저리그 야구(Major League Baseball)는 폴리마켓을 자사의 공식 예측 시장 거래소 독점 파트너로 다년 계약 형태로 지명했고, 공식 리그 데이터, 로고, 브랜딩 접근권과 함께 CFTC가 참여하는 무결성 정보 공유 프레임워크를 제공한다.

뉴욕증권거래소(New York Stock Exchange)의 모회사인 인터컨티넨털 익스체인지(Intercontinental Exchange, ICE)는 3월 27일 폴리마켓에 대한 6억 달러 규모의 직접 현금 투자를 사전 발표된 합의의 일환으로 마감했으며, 총 약정액은 약 20억 달러에 달한다.

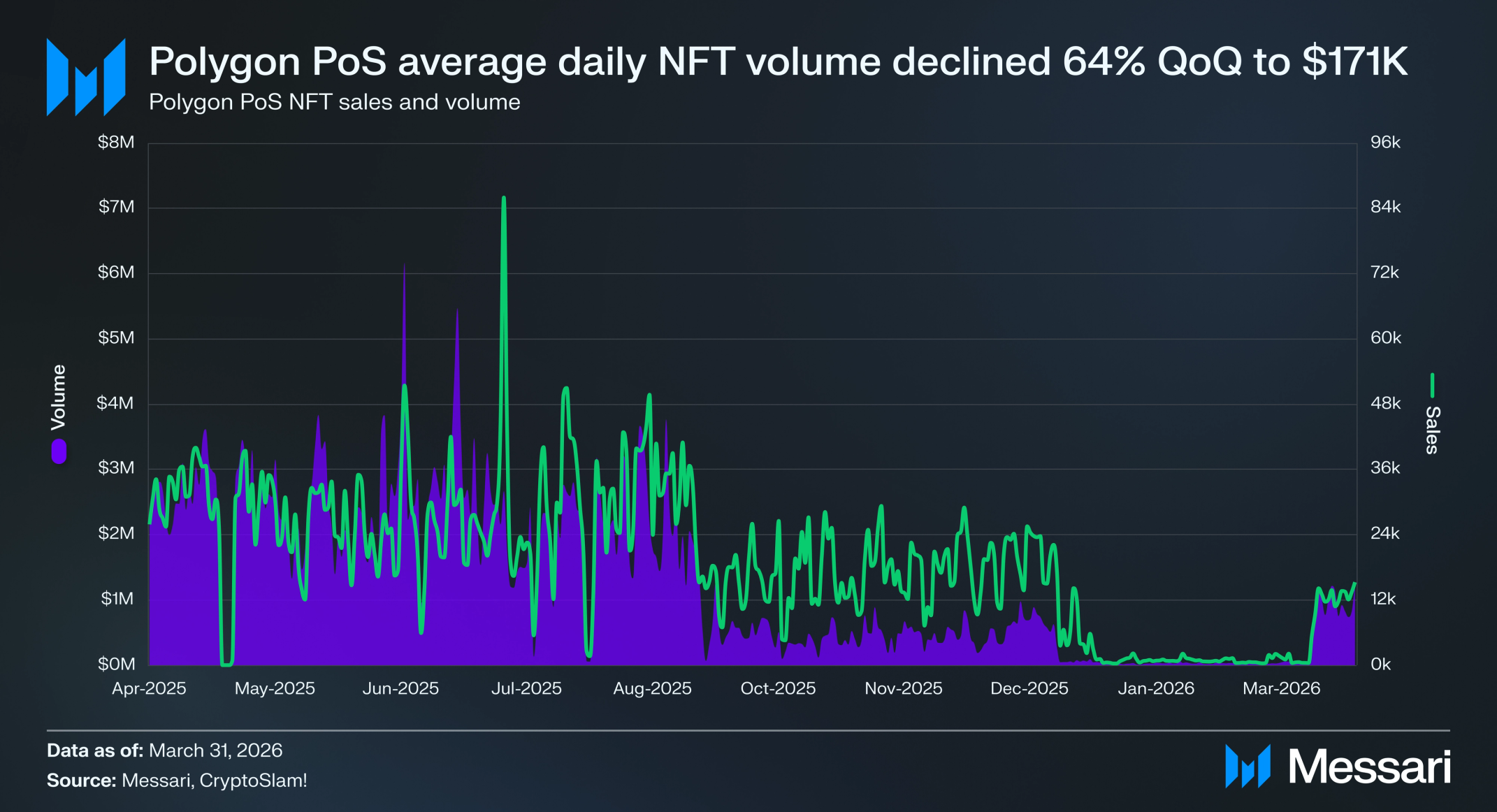

NFTs

폴리곤 PoS는 1분기 중 NFT 활동 감소를 경험했다. 일평균 NFT 거래량은 전분기 대비 64.3% 감소한 17만 500달러를 기록했다. 일평균 NFT 판매 건수도 3,200건으로 감소해 전분기 대비 81.7% 감소했다. 분기 중 NFT 활동은 주로 코트야드에 의해 주도되었으며, 1,240만 달러의 판매(분기 NFT 거래량의 28.3%)를 기록했다.

재무 분석

트랜잭션 수수료

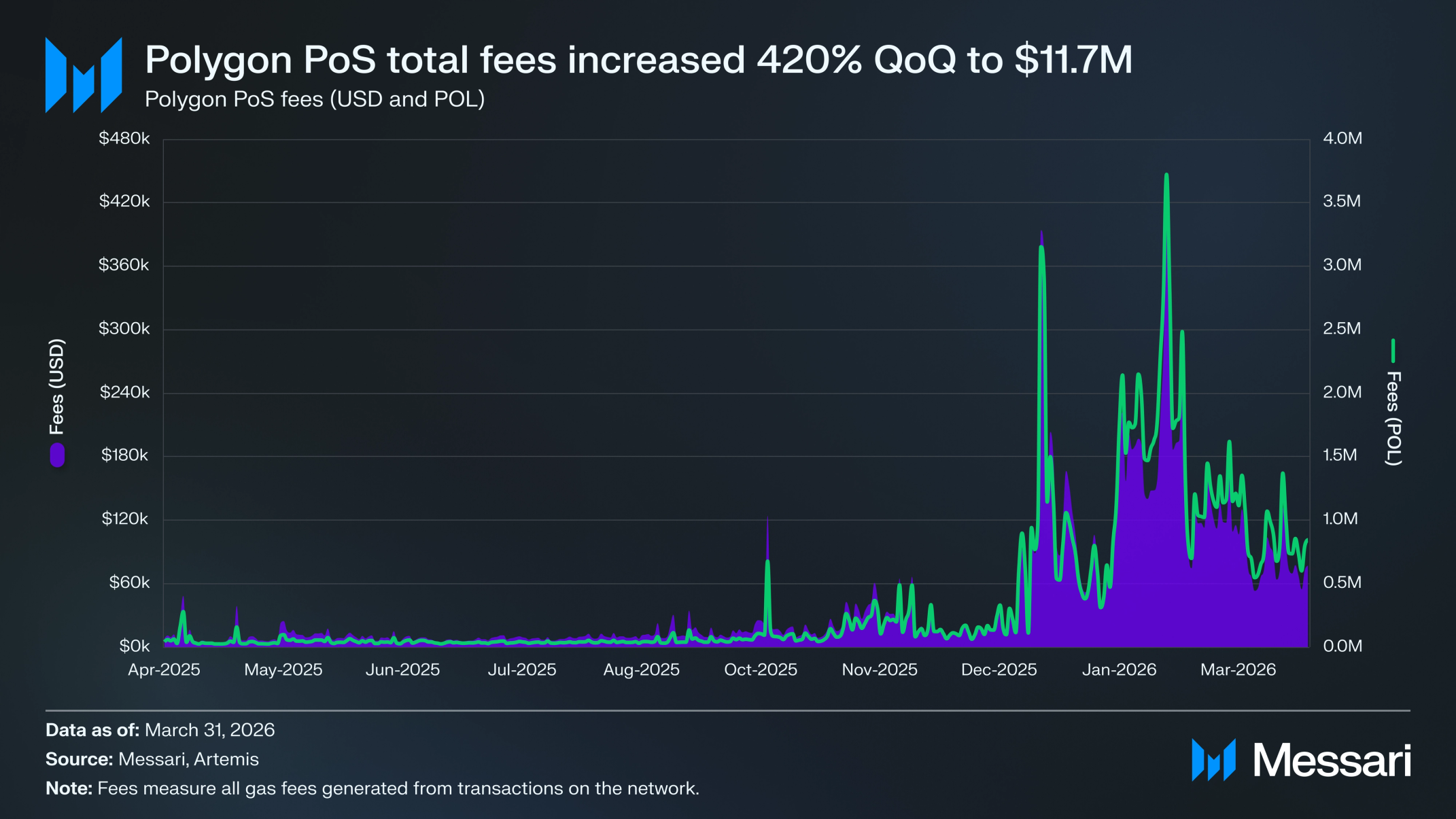

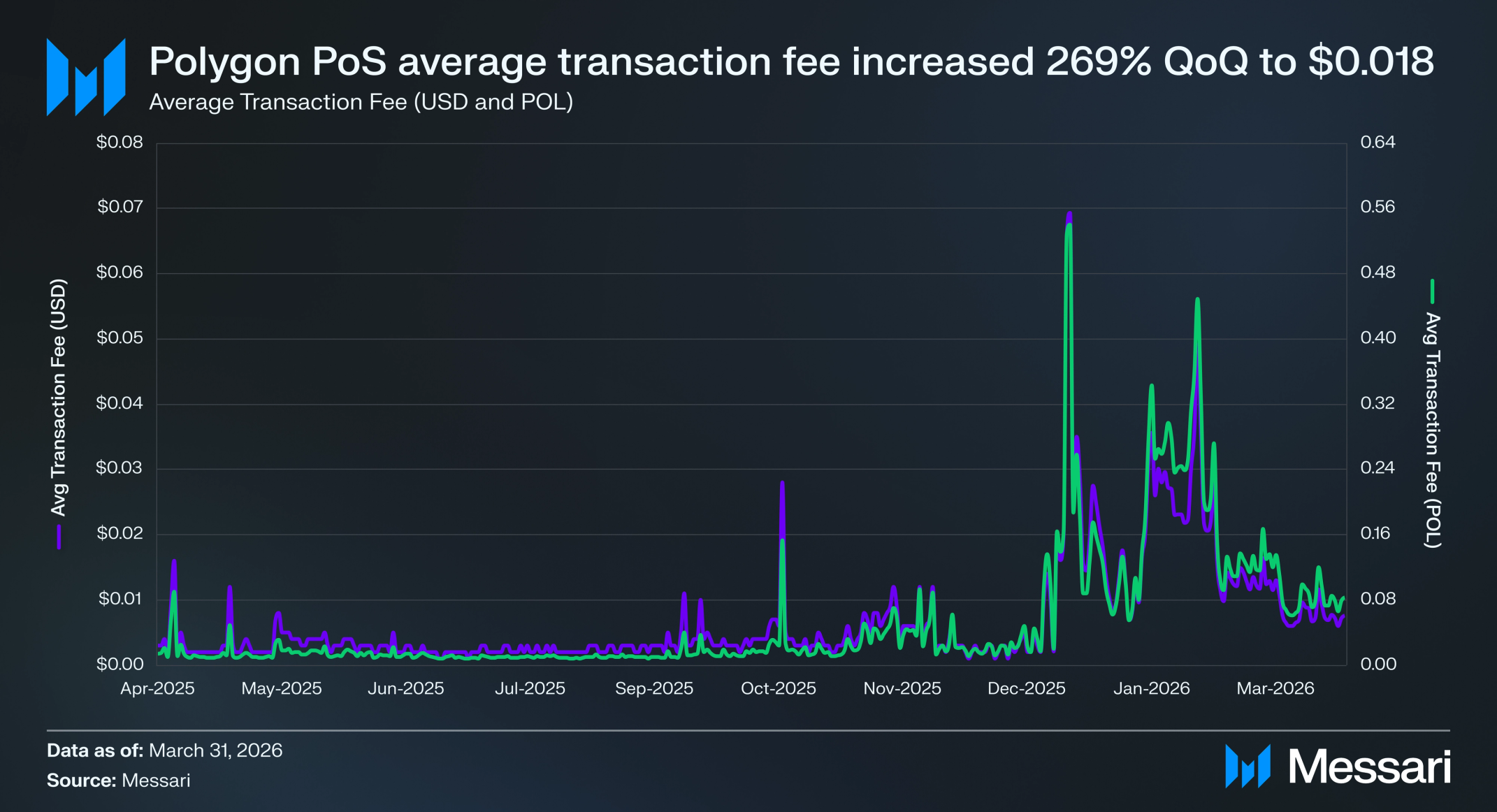

1분기 총 트랜잭션 수수료(POL)는 전분기 대비 594.1% 증가한 1억 710만 POL을 기록했고, 총 트랜잭션 수수료(USD)는 419.8% 증가한 1,170만 달러로 상승했다. 가파른 전분기 대비 증가는 폴리마켓의 더 높은 트랜잭션 수요에서 비롯되었으며, 이는 총 가스 소비를 실질적으로 더 높게 끌어올렸다.

시가총액

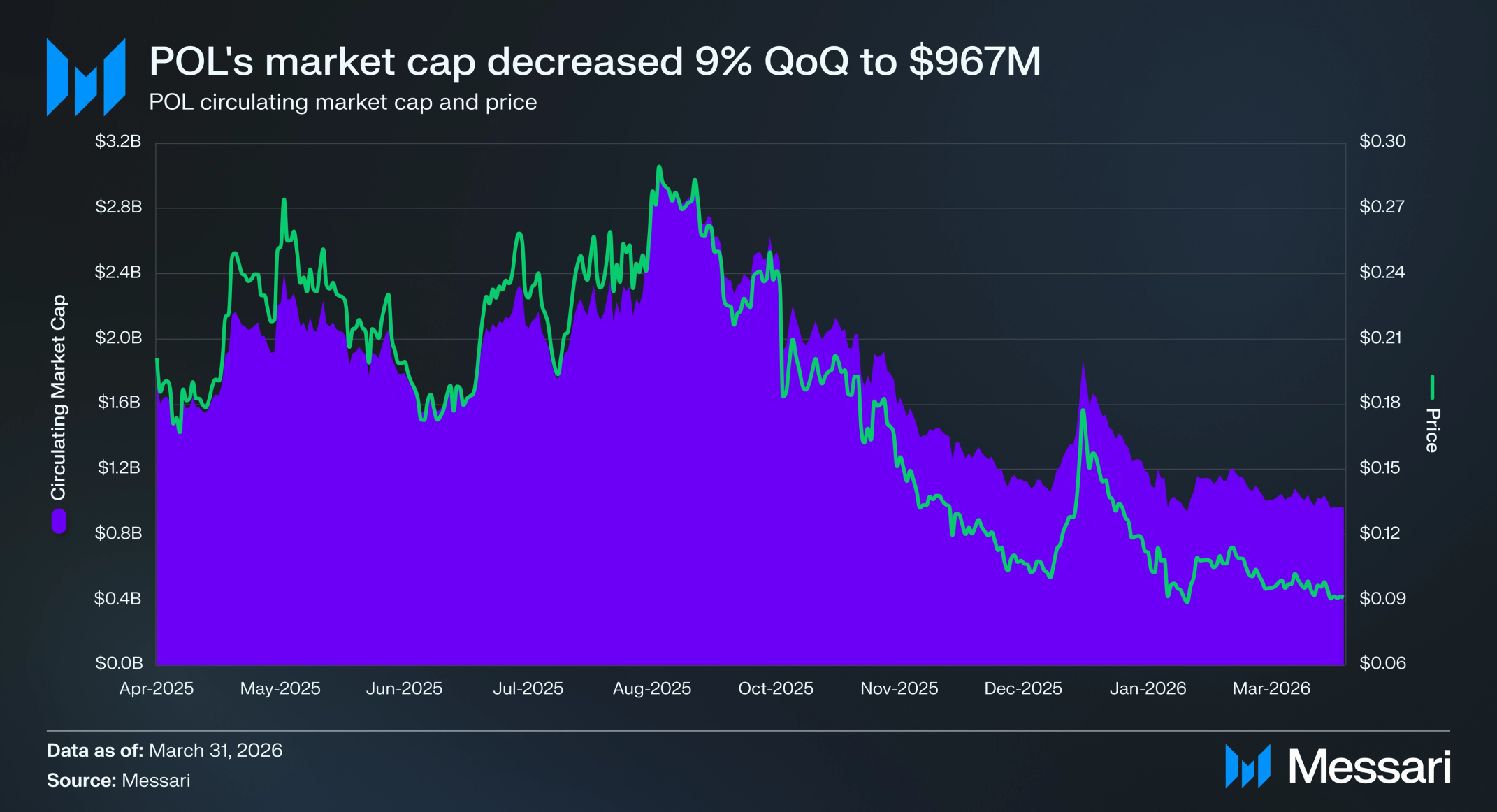

1분기 POL의 유통 시가총액은 전분기 대비 8.7% 감소한 9억 6,740만 달러를 기록했으며, 같은 기간 22.7% 하락한 광범위한 암호화폐 시장을 상회했다. 이러한 상대적 아웃퍼폼은 강력한 애플리케이션 기반 활동, 특히 네트워크에서 더 높은 트랜잭션 수요와 수수료 창출을 견인한 폴리마켓에 의해 뒷받침되었다. POL은 MNT 다음으로 시가총액 기준 두 번째로 큰 이더리움 L2 토큰에 자리하며, ARB, OP, STRK를 앞선다.

네트워크 분석

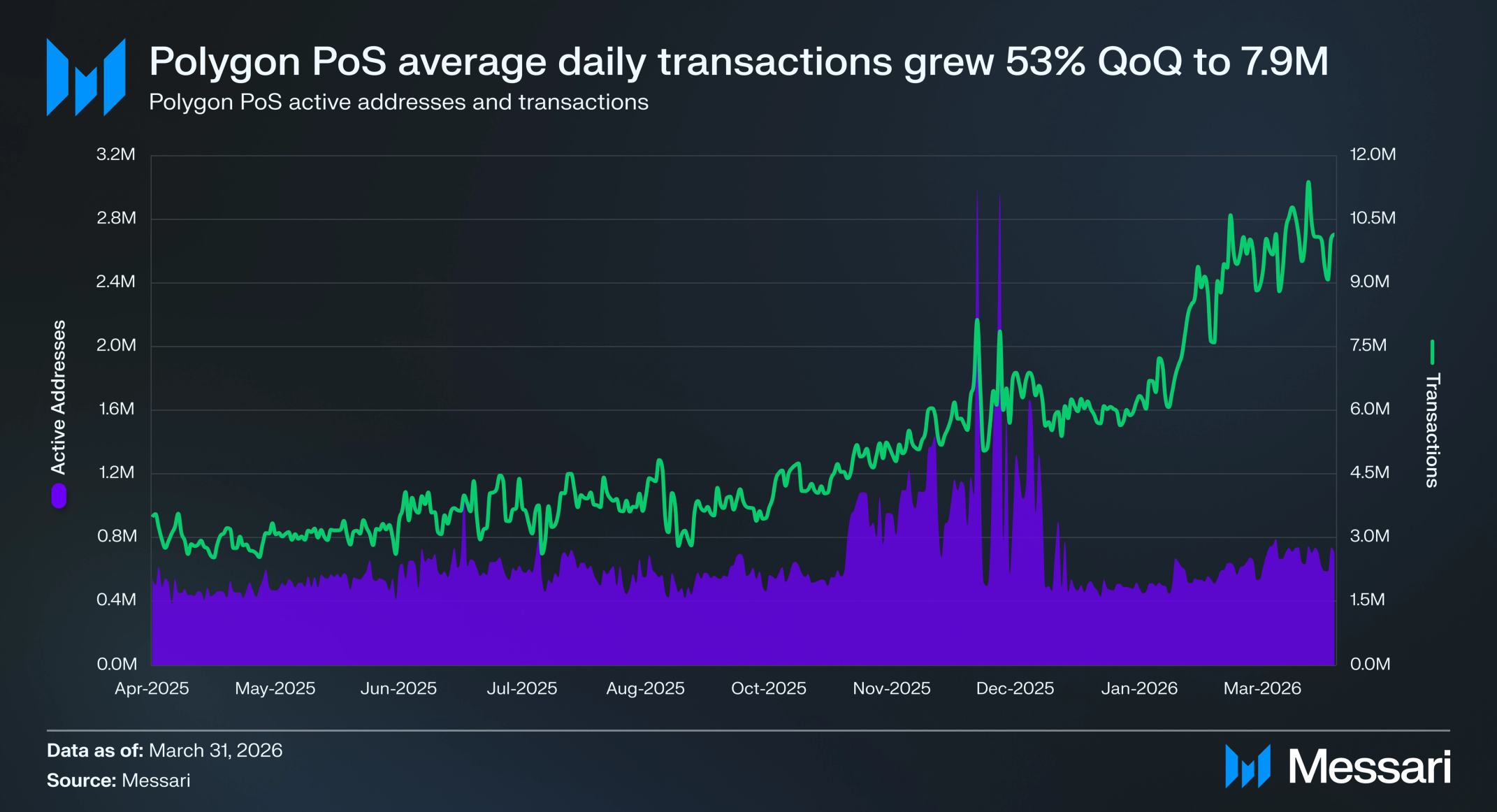

활동성

1분기 폴리곤 PoS의 일평균 활성 주소(DAA)는 전분기 대비 37.8% 감소한 57만 9,200개를 기록했고, 일평균 트랜잭션은 전분기 대비 52.1% 증가한 790만 건을 기록했다. 이러한 괴리는 사용자 수요의 단순한 변화가 아니라 활동 구성의 변화를 반영한다.

2025년 4분기에는 소수 애플리케이션이 일회성 사용자를 대량으로 생성하는 저품질 활동 급증에 의해 활성 주소가 일시적으로 부풀려졌다. 이러한 사용자는 트랜잭션 증가에 상응하는 기여 없이 주소 수에 불균형하게 기여해 전분기 대비 비교 기반을 왜곡했다.

2026년 1분기 이러한 동학은 역전되었다. 트랜잭션 성장은 지속되었으나, 활동이 더 작은 고빈도 참여자 집단에 집중되면서 활성 주소는 감소했다. 이 전환은 사용자 상호작용을 추상화하는 실행 모델을 사용하는 폴리마켓의 부각과 동시에 발생했다. 각 사용자가 POL을 보유하고 외부 소유 계정(EOA)에서 모든 트랜잭션을 직접 제출하도록 요구하는 대신, 폴리마켓은 가스 결제를 최종 사용자로부터 추상화하는 릴레이어(relayer)와 프록시 지갑(proxy-wallet) 아키텍처를 사용한다. 그 결과, 별개의 외부 소유 활성 주소의 비례적 증가 없이도 트랜잭션 활동이 증가할 수 있다.

종합하면, 이러한 추세는 폴리곤 PoS 활동이 더욱 애플리케이션 주도형이고 운영적으로 추상화되고 있음을 시사한다. 결과적으로, 원시 주소 수는 기저 사용자 수요의 신뢰할 만한 지표로서의 역할이 떨어진다.

총 트랜잭션 수수료 증가와 일관되게, 폴리곤의 평균 트랜잭션 수수료(POL)는 전분기 대비 399.3% 상승한 0.1578 POL을 기록했으며, 평균 트랜잭션 수수료(USD)는 269.4% 증가한 0.0177달러를 기록했다. 분기 중 애플리케이션 활동이 강화되면서 블록스페이스 경쟁이 심화되어, 폴리곤의 낮은 절대 수수료 수준에도 불구하고 가스 비드가 상승해 평균 트랜잭션 수수료를 끌어올렸다.

기술 개발

용량 및 수수료 메커니즘 업그레이드

2026년 2월과 3월 폴리곤은 일곱 차례의 연속적인 헤드룸 업그레이드를 단행해 네트워크 가스 한도를 6,000만에서 1억 2,000만으로 늘리고 이론상 처리량을 100% 확장하며 피크 용량을 초당 2,800건 이상의 트랜잭션으로 끌어올렸다. 새로운 아키텍처 변경을 도입하는 대신, 이 업그레이드들은 특히 스테이블코인 송금, 결제 흐름, 고빈도 컨슈머 애플리케이션에서 증가하는 프로덕션 수요를 충족하기 위해 기존 인프라를 확장하는 폴리곤의 능력을 반영했다. 폴리마켓과 같은 고거래량 애플리케이션 또한 시간 비민감 트랜잭션이 수수료 압력을 높임에 따라 지속적인 블록스페이스 활용에 기여했다.

3월 폴리곤은 또한 수수료 메커니즘을 업데이트해 수요 관리 기간 중 사용 가능한 블록스페이스를 최대치 미만으로 사실상 제한하는 대신, 네트워크가 전체 가스 용량에서 지속적으로 작동할 수 있도록 했다. 이를 통해 블록스페이스의 인위적 희소성이 줄었고, 수수료 조정이 기본 수수료 메커니즘을 통해 더 직접적으로 이뤄지도록 허용함으로써 고활동 윈도우 동안 가파른 우선순위 수수료 급등 가능성을 낮췄다.

리소보 하드포크

3월 폴리곤은 리소보 하드포크(Lisovo Hardfork)(PIP-81)를 배포해 에이전트 네이티브 결제, 수수료 안정성, 지갑 호환성 개선을 위한 업그레이드를 도입했다. 이 업그레이드는 구성 가능한 EIP-1559 파라미터에 대한 경계 범위(bounded-range) 검증(PIP-79)을 포함했으며, 추가 하드포크를 요구하지 않으면서 사전 정의된 안전 경계 내에서 수수료 반응성을 조정할 수 있게 했다. 이는 폴리곤이 수요 변화에 따라 수수료 동작을 적응할 수 있는 유연성을 확대하는 한편, 결제 애플리케이션을 위한 보다 예측 가능한 정산 비용을 보존한다. 리소보는 또한 P256 프리컴파일(precompile) 가스 비용 조정(PIP-80)을 통합해, 폴리곤을 이더리움의 진화하는 암호화 표준에 정렬시키고 패스키 기반 및 임베디드 지갑 시스템에 대한 지원을 개선했다.

이와 병행하여, 폴리곤은 거버넌스 승인을 받은 보조금 프로그램인 에이전틱 커머스 가스 프로그램(Agentic Commerce Gas Program, PIP-82)을 활성화했는데, 이 프로그램은 폴리곤의 x402 퍼실리테이터를 통해 라우팅된 트랜잭션에 대해 최대 100만 달러까지 가스 비용의 100%를 환급함으로써, 소프트웨어 에이전트가 API, 데이터, 기타 디지털 서비스를 위해 자율적으로 거래하는 초기 머신 투 머신(machine-to-machine) 결제 흐름의 비용을 낮춘다.

폴리곤 Agent CLI

3월 폴리곤은 폴리곤 Agent CLI를 출시했으며, 이는 AI 에이전트가 온체인에서 거래하는 방식을 단순화하기 위해 설계된 개발자 툴킷이다. 이번 릴리스는 지갑 생성, 토큰 송금, 스왑, 브리징, 신원 등록, x402 기반 결제를 단일 인터페이스로 패키징하여, 개발자가 에이전트형 결제 흐름을 위해 별도의 인프라 구성요소를 조립해야 할 필요를 줄인다. 또한 이 툴킷은 지출 한도, 컨트랙트 허용 목록, 트랜잭션 미리보기 기능을 갖춘 세션 범위(session-scoped) 스마트 컨트랙트 지갑을 통합하여, 자율 에이전트와 연관된 운영 및 보안 리스크를 완화하는 데 도움을 준다. 병행하여, 온체인 에이전트 신원 및 평판을 위한 신흥 표준인 ERC-8004에 대한 네이티브 지원을 추가해, 에이전트들이 검증 가능한 신원을 등록하고 더 큰 신뢰 및 발견 가능성과 함께 머신 투 머신 상거래에 참여할 수 있게 한다.

마무리 요약

2026년 1분기 폴리곤은 결제 및 스테이블코인 정산 네트워크로서의 확장을 계속했으나, 활동 추세는 생태계 전반에 걸쳐 엇갈렸다. 결제 중심 애플리케이션은 49억 8,000만 달러의 전송 거래량을 처리(전분기 대비 +29.9%)했고, 스테이블코인 공급량은 USDC와 DAI의 확장에 힘입어 전분기 대비 21.3% 증가한 35억 5,000만 달러를 기록했다. 동시에 암호화폐 카드 거래량은 전분기 대비 47.9% 감소했으며, 비달러 스테이블코인 활동은 라틴아메리카에서 위축되고 아시아태평양에서 가속화되는 지역별 양극화를 보였다.

애플리케이션 수준의 활동은 네트워크의 핵심 동인으로 남았다. 체인 GDP는 폴리마켓과 퀵스왑이 주도하며 전분기 대비 55.3% 증가한 3,880만 달러를 기록했고, 폴리마켓은 기록적인 미결제약정과 확대되는 기관 참여로 사용을 계속 견인했다. 그러나 앱 매출 포착 비율은 의미 있게 하락해, 애플리케이션 매출 성장세가 네트워크가 프로토콜 수준에서 가치를 포착하는 능력을 앞질렀음을 시사한다.

네트워크 수준 신호는 혼조세를 보였다. 트랜잭션이 전분기 대비 52.1% 증가하고 수수료 창출이 가파르게 상승한 반면, 일평균 활성 주소는 37.8% 감소해 더 작은 사용자 베이스 안에서 트랜잭션 강도가 높아졌음을 시사한다. 분기 중 NFT 활동도 실질적으로 약화되어, 컨슈머 주도 사용 사례 전반의 약세를 반영했다.

인프라 측면에서 폴리곤은 용량 확장과 실행 개선을 지속했다. 연속적인 헤드룸 업그레이드로 가스 한도가 1억 2,000만으로 두 배 늘었고 피크 처리량이 2,800 TPS 이상으로 증가했으며, 리소보 하드포크는 수수료 안정성, 지갑 호환성, 에이전트 네이티브 결제에 대한 개선을 도입했다. 종합하면, 이러한 진전은 결제, 스테이블코인, 그리고 부상하는 머신 투 머신 트랜잭션 흐름을 위한 프로덕션급 정산 계층으로서 폴리곤의 포지셔닝을 강화하며, 다만 성장 지속 여부는 애플리케이션 활동을 견고한 사용자 및 가치 포착 확장으로 전환하는 데 달려 있다.

보고서에서 마음에 드셨던 점, 빠진 내용, 또는 기타 피드백이 있으시면 설문을 작성 부탁드립니다.

모든 응답은 개인정보 보호정책과 서비스 약관의 적용을 받습니다.

모든 콘텐츠는 저자(들)에 의해 독립적으로 작성되었으며, Messari Inc. 또는 보고서를 의뢰한 기관의 의견을 반드시 반영하는 것은 아닙니다. 의뢰 기관이 보고서 내용에 일부 의견을 제시할 수 있으나, Messari는 데이터의 정확성과 객관성을 유지하기 위해 최종 편집권을 보유합니다. 또한, 저자(들)는 이 보고서에서 언급된 암호화폐를 보유하고 있을 수 있습니다.

이 보고서는 폴리곤 랩스(Polygon Labs)의 의뢰로 작성됐습니다. 이 보고서는 정보 제공을 목적으로 하며, 투자 자문을 위한 문서가 아닙니다. 투자 결정을 내리기 전에는 반드시 자체적인 조사 및 독립적인 재무, 세무, 법률 전문가와의 상담을 진행하시기 바랍니다. 과거 수익률은 미래 수익을 보장하지 않습니다. 자세한 내용은 당사의 서비스 이용약관을 참고 부탁드립니다.

이 보고서의 일부 또는 전체는 다음과 같은 행위가 금지됩니다:

(a) 복사, 인쇄, 어떠한 방식으로든 형태를 변형하여 복제하는 행위

(b) Messari®의 사전 서면 동의 없이 재배포하는 행위

0

메사리 리서치 (Messari Research)

연구원(Researcher)

메사리 리서치(Messari Research)의 리서치홈입니다.

메사리 리서치 (Messari Research)님의 다른 리서치

더보기

안내사항

- (주)토큰포스트에서 제공하는 리서치에 대한 저작권 및 기타 지적재산권은 (주)토큰포스트 또는 제휴 파트너에게 있으며, 이용자를 위한 정보 제공을 목적으로 합니다.

- 작성된 내용은 작성자 본인의 견해이며, (주)토큰포스트의 공식 입장이나 의견을 대변하지 않습니다.

- (주)토큰포스트는 리서치 및 관련 데이터를 이용한 거래, 투자에서 발생한 어떠한 손실이나 손해에 대해서 보상하지 않습니다.

- 가상자산은 고위험 상품으로써 투자금의 전부 또는 일부 손실을 초래 할 수 있습니다.

마켓 카테고리 리서치

더보기

리서치 삭제

글 삭제 후 복구가 불가능 합니다. 삭제하시겠습니까?

0

0

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)