뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

비트마인, ‘이더리움(ETH)’ 5% 쓸어담았다…10조원 규모 베팅의 명암

비트마인 이머전 테크놀로지스가 6개월 만에 발행주식을 두 배로 늘리고 100억 달러(약 14조7,470억 원)를 조달해 ‘이더리움(ETH)’을 대규모로 매집했다. 사실상 ‘이더리움판 스트레티지(Strategy)’로 변신한 셈이지만, 재무지표에는 이미 부담이 드러나고 있다.

회사는 15일 공개된 10-Q 보고서에서 분기 순손실 38억 달러(약 5조6,038억 원)를 기록했다고 밝혔다. 같은 기간 발행주식 수는 2억3,200만 주에서 4억9,400만 주로 급증했으며, 자본잉여금은 83억6,000만 달러에서 185억5,000만 달러로 확대됐다. 늘어난 자금은 대부분 이더리움 매입에 투입됐다.

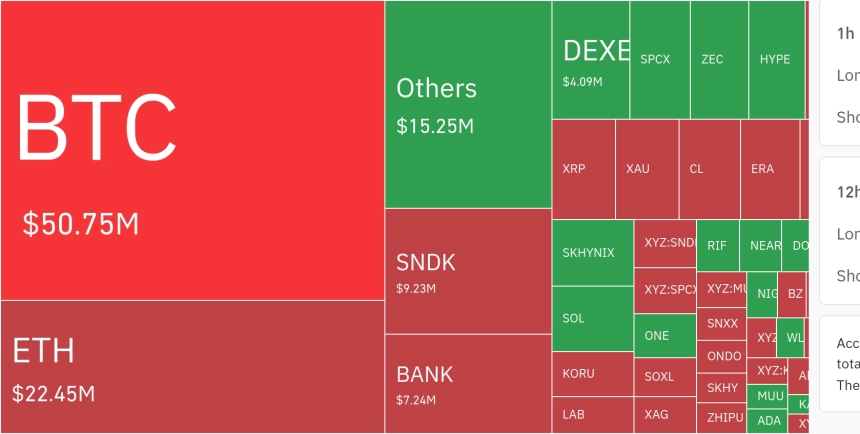

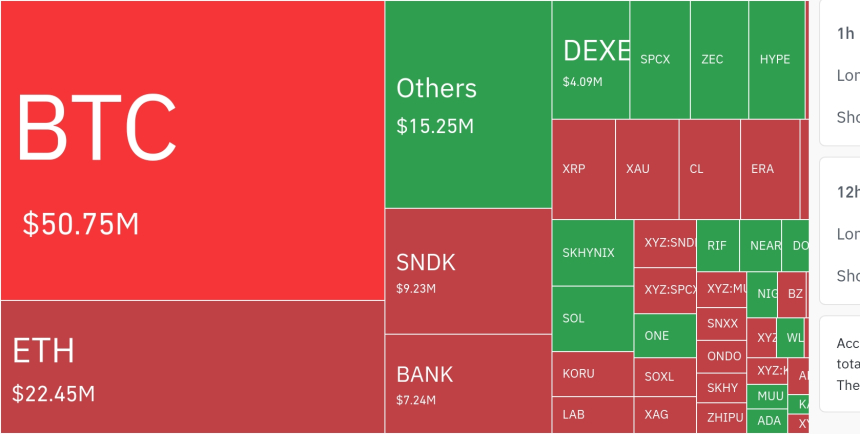

현재 비트마인은 총 487만 개의 이더리움(ETH)을 보유하고 있으며, 평균 매입가는 2,206달러다. 이는 전체 유통량의 약 5%에 해당하는 규모로, 기업 보유 기준 세계 최대 수준이다. 전체 가상자산 기업 보유 순위에서는 스트레티지에 이어 2위다.

손실처럼 보이지만…회계 기준 영향

표면적으로는 대규모 손실이지만, 실제 투자 성과는 다소 다르다. 이더리움 가격은 최근 2,325달러 수준으로 평균 매입가 대비 약 5% 높은 상태다.

이번 분기 손실 37억8,000만 달러는 2025년 8월 고점(약 4,900달러) 대비 하락분이 반영된 ‘평가손실’이다. 2024년 도입된 공정가치 회계 기준에 따라, 실현 여부와 무관하게 가격 변동이 손익계산서에 반영된 결과다.

채굴은 사라지고 ‘스테이킹’ 중심으로

사업 구조도 급변했다. 기존 핵심이던 채굴 수익은 전년 대비 86% 급감한 21만9,000달러에 그쳤다. 대신 스테이킹이 전체 매출 1,100만 달러 중 1,020만 달러를 차지하며 사실상 주력 사업으로 자리 잡았다.

문제는 비용이다. 분기 일반관리비(G&A)는 7,500만 달러로, 1년 전 96만4,000달러 대비 급증했다. 최근 6개월 기준으로는 매출 1,330만 달러에 비해 비용이 2억9,860만 달러에 달한다. 주식 보상 등 일회성 요인이 일부 반영됐지만, 수익 대비 지출 격차는 뚜렷하다.

파생상품 활용까지…수익 구조 다변화 시도

보고서에는 파생상품 투자 내역도 처음 공개됐다. 비트마인은 분기 동안 파생상품에서 6,530만 달러의 평가손실을 기록했으며, 옵션 프리미엄 수익으로 2,410만 달러를 벌어들였다. 업계에서는 보유한 이더리움(ETH)을 활용한 ‘커버드콜 전략’ 가능성이 제기된다.

토머스 리(Tom Lee) 회장은 “최근 가격 조정은 펀더멘털 개선을 고려할 때 매력적인 구간”이라며, 최근 4주간 매수 속도를 더 끌어올렸다고 밝혔다.

현금 8억달러 보유…추가 매수 여력

비트마인은 2월 말 기준 약 8억7,960만 달러(약 1조2,979억 원)의 현금을 보유하고 있다. 이와 함께 비트코인(BTC) 198개, 비스트 인더스트리에 대한 2억 달러 투자, 에이트코 홀딩스 지분 8,500만 달러도 보유 중이다.

대규모 레버리지로 ‘이더리움(ETH)’에 집중 베팅한 전략은 시장 반등 시 강력한 상승 동력이 될 수 있지만, 변동성이 확대될 경우 재무 부담 역시 빠르게 커질 수 있다. 비트마인의 행보는 기관의 ‘단일 자산 집중 투자’가 어디까지 확장될 수 있는지를 보여주는 사례로 평가된다.

![[크립토 인앤아웃] 비트코인서 1064만 달러 이탈...USDT·달러에 자금 집결](https://f1.tokenpost.kr/2026/07/4iwezdeqeb_th_860x0.png)

![[자정 뉴스브리핑] 미국 현물 비트코인 ETF, 최근 6일간 9.3억달러 순유입 外](https://f1.tokenpost.kr/2026/07/gc04mmpoq2_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 은행은 회복했지만, 토큰화 앞에서는 취약하다](https://f1.tokenpost.kr/2026/07/n29kd7e3pz_th_860x0.jpg)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 643회차](https://f1.tokenpost.kr/2026/07/f8r2wz5th1_th_860x0.png)

![[토큰포스트] 기사 퀴즈 642회차](https://f1.tokenpost.kr/2026/07/wkhjszdabt_th_860x0.png)

![[토큰포스트] 기사 퀴즈 641회차](https://f1.tokenpost.kr/2026/07/1rstlt19gy_th_860x0.webp)

![[특징주] 계룡건설산업, 제2경춘국도 1공구 낙찰예정자 선정에 강세…1848억 수주 기대](https://f1.tokenpost.kr/2026/07/juptrx9zae_th_860x0.jpg)