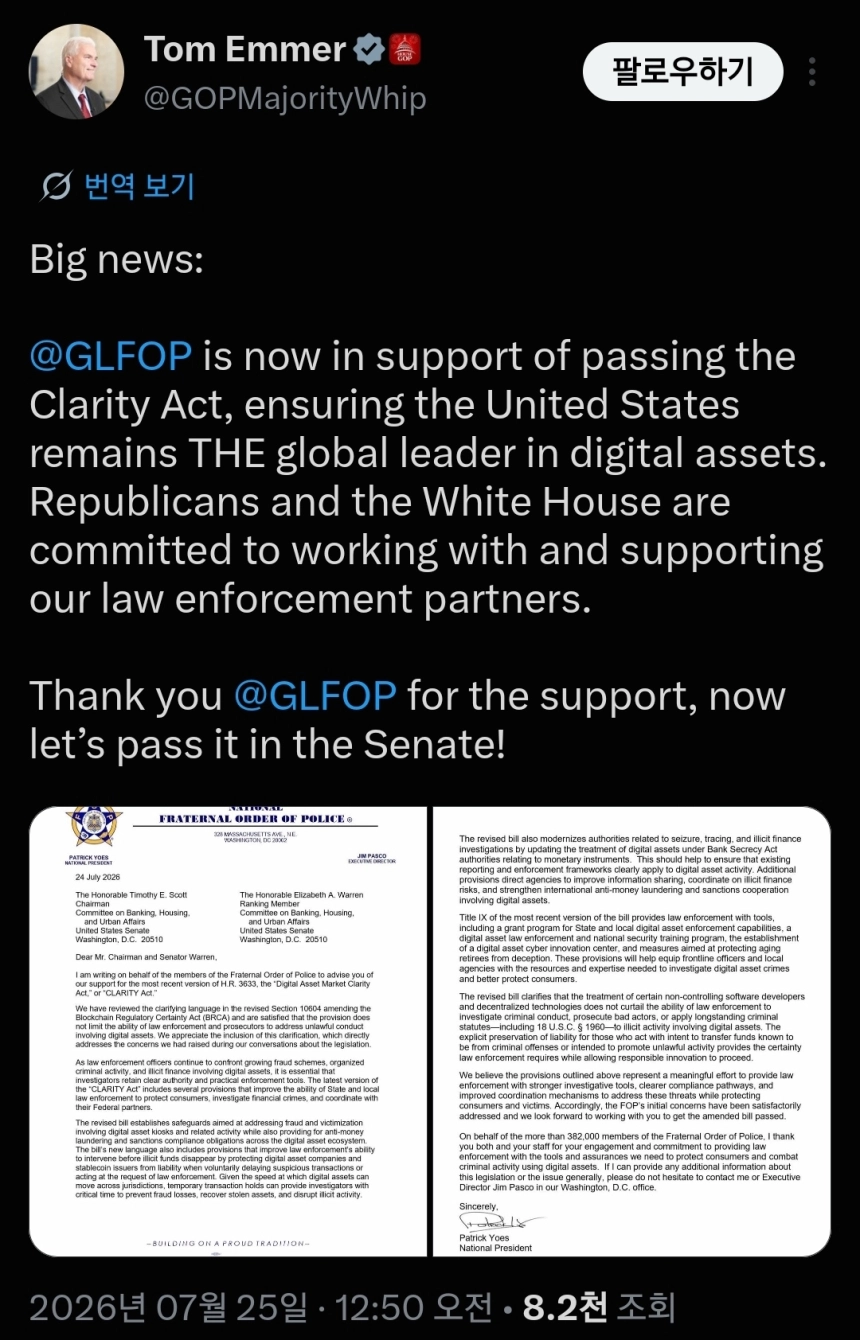

뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

신한금융지주가 2026년 1분기에 두 자릿수에 가까운 이익 증가를 기록하면서 시장 예상치를 웃도는 실적을 냈다.

신한지주는 23일 공시를 통해 연결 기준 올해 1분기 영업이익이 2조1천545억원으로 지난해 같은 기간보다 10.8% 늘었다고 밝혔다. 같은 기간 순이익은 1조6천491억원으로 8.7% 증가했다. 매출은 28조4천924억원으로 76.8% 늘었는데, 금융지주사의 경우 계열사 실적과 회계 반영 방식에 따라 매출 수치 변동폭이 크게 나타날 수 있어 일반 제조업체의 매출 증가와는 해석이 다소 다르다.

이번 실적은 시장 기대도 소폭 넘어섰다. 연합인포맥스가 집계한 시장 전망치는 영업이익 2조1천188억원이었는데, 실제 실적은 이를 1.7% 상회했다. 증권가 전망치를 웃돌았다는 것은 통상 비용 관리나 이자이익, 비이자이익 등 주요 수익 부문이 예상보다 안정적으로 움직였다는 뜻으로 받아들여진다.

최근 금융권은 고금리 기조의 점진적 완화 가능성과 경기 둔화 우려가 함께 맞물리면서, 단순히 외형 성장보다 건전성과 수익성 방어 능력이 더 중요한 평가 기준이 되고 있다. 이런 점에서 신한지주의 이번 1분기 실적은 불확실한 금융 환경 속에서도 비교적 견조한 이익 체력을 유지했다는 신호로 볼 수 있다. 특히 금융지주는 은행뿐 아니라 카드, 증권, 보험 등 여러 계열사의 실적이 함께 반영되기 때문에 그룹 전체의 사업 포트폴리오가 얼마나 안정적으로 작동하는지가 중요하다.

앞으로 시장의 관심은 2분기 이후에도 이런 흐름이 이어질지에 쏠릴 가능성이 크다. 대손비용(빌려준 돈이 부실해질 가능성에 대비해 미리 쌓는 비용) 관리와 금리 환경 변화, 내수 경기 흐름이 금융지주 실적을 좌우할 핵심 변수로 꼽히기 때문이다. 이 같은 흐름은 향후 주요 금융지주들의 실적 비교와 주주환원 정책 평가에도 영향을 줄 가능성이 있다.

![[알트 현물 ETF] 관망 속 체인링크 단독 순유입...HYPE는 689만 달러 이탈](https://f1.tokenpost.kr/2026/07/4s0506onbl_th_860x0.png)

![[토큰분석] 탈중앙 금융은 정말 '탈중앙'인가 — 이더리움 블록 만드는 곳, 상위 3곳이 93%를 가져갔다](https://f1.tokenpost.kr/2026/06/lg1eiq8i7s_th_860x0.webp)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)