뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

9

9

![[분석] 스테이블코인 네오뱅크의 급부상과 기업들의 러시](https://f1.tokenpost.kr/2025/11/zcxnd382kc_th_860x0.png)

스테이블코인 시장은 규제 명확성과 인플레이션 방어 수요를 발판으로 급격히 성장하고 있다. 이에 따라 ‘스테이블코인 기반 네오뱅크(crypto neobank)’라는 새로운 금융 영역이 열렸다. 기존 네오뱅크가 모바일 중심의 무점포 은행이라면, 스테이블코인 네오뱅크는 달러 등 법정통화에 1:1로 연동된 스테이블코인을 예금·카드·송금·저축의 기반 자산으로 사용한다. 24시간 결제·저비용 송금·인플레이션 헤지 기능 덕분에 신흥국과 글로벌 비즈니스에서 가장 매력적인 대안으로 부상하고 있다.

선두 주자들의 등판

플라즈마(Plasma)는 9월 ‘플라즈마 원(Plasma One)’을 출시하며 “세계 최초의 스테이블코인 네이티브 네오뱅크”를 선언했다. 사용자는 실물·가상 카드로 150개국 1억 5000만 개 가맹점에서 결제할 수 있고, USDC·USDT를 통한 즉시 송금과 최대 10% 예금 수익을 제공받는다. 플라즈마는 금융 인프라가 부족한 신흥국을 중심으로 서비스망을 확대 중이다.

맨틀(Mantle)은 7월 아시아를 겨냥해 온체인 네오뱅크 UR을 내놓았다. 스위스 다중통화 계좌·데비트카드·DeFi 연동을 결합한 하이브리드 모델로, “Revolut + DeFi” 경험을 표방한다.

슬래시(Slash)는 10월 자체 스테이블코인 USDSL 기반의 Global USD 계좌를 공개했다. Circle USDC와 미국 국채 MMF를 담보로 안정성을 확보하고, 기업 고객에게 수수료 0% 송금과 4.5% 수익을 제공한다.

글로벌 송금의 대명사 Western Union도 10월 솔라나(Solana) 기반 USDPT 스테이블코인을 발표하며, 40만 지점을 활용해 현금-디지털 온오프램프를 구축 중이다.

후발주자와 신흥국 핀테크의 확산

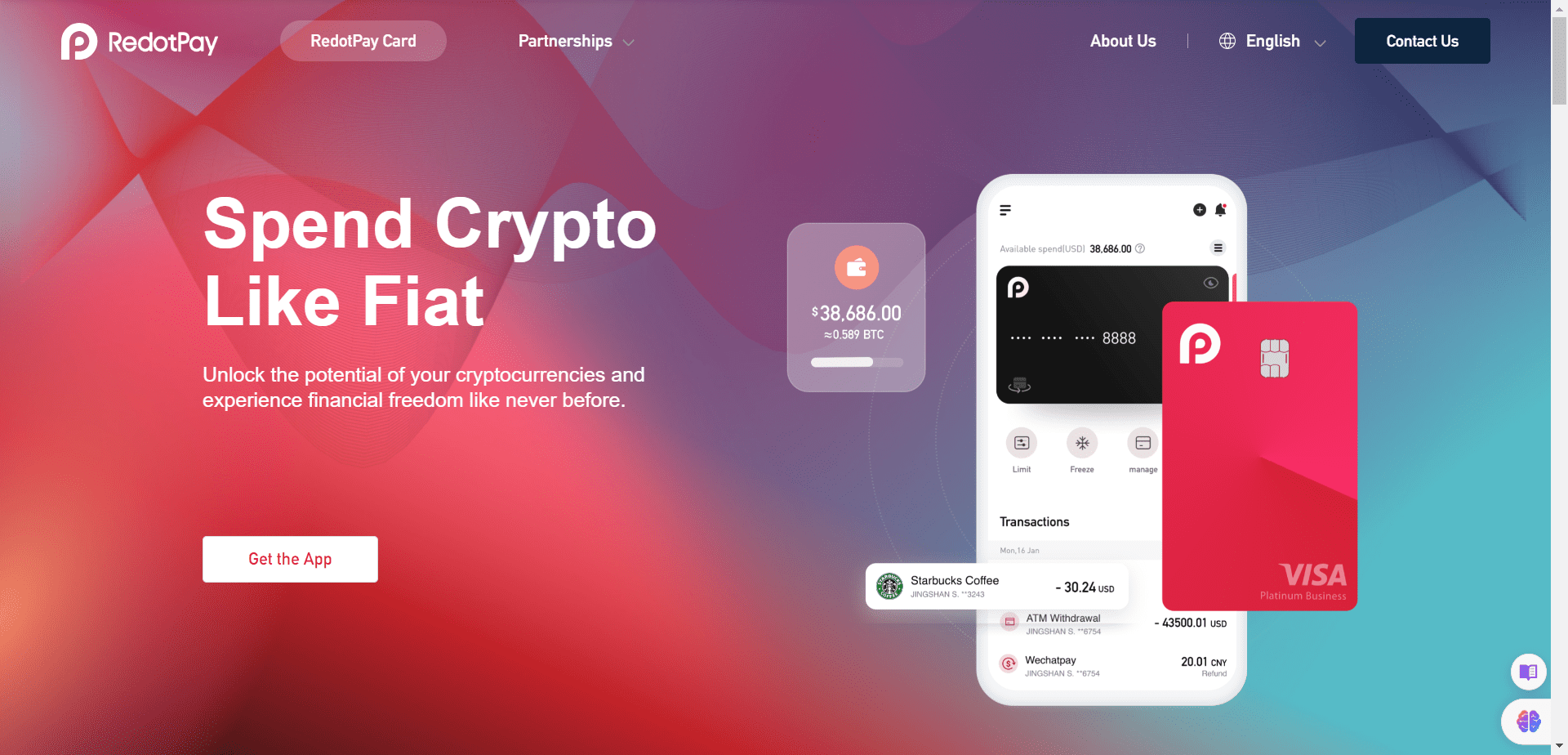

홍콩의 RedotPay, 프랑스의 Deblock, 유럽의 Gnosis Pay, 아프리카의 Yellow Card, 남미의 Belo 및 DolarApp 등도 속속 시장에 뛰어들었다. 이들은 각 지역 통화불안과 송금비용을 겨냥해 스테이블코인 지갑과 카드 서비스를 제공한다. 미국에서는 Crypto.com 과 Coinbase 가 Visa·Amex 카드에 스테이블코인 보상을 도입하며 “스테이블코인 소비경제”를 현실화했다.

시장 성장세와 구조적 변화

미국 GENIUS Act 시행과 유럽 MiCA, 홍콩 Stablecoin Ordinance 도입으로 규제 불확실성이 사라지면서 글로벌 진입 장벽이 낮아졌다. Stripe가 인수한 Bridge 나 Rain 등 결제 인프라 기업은 화이트라벨 카드·지갑 API를 제공해 스타트업이 몇 주 만에 스테이블코인 서비스를 출시할 수 있게 됐다.

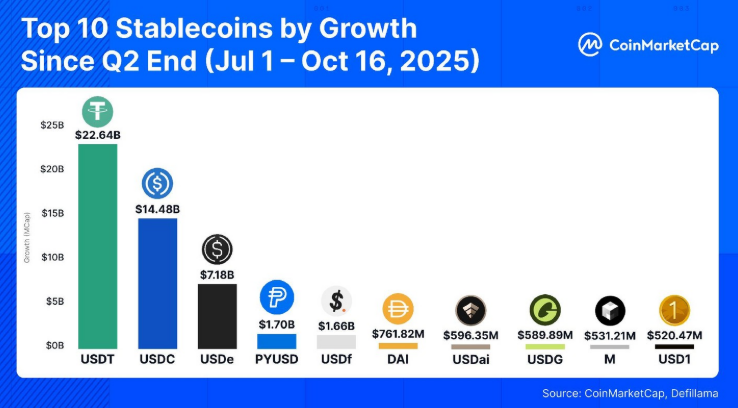

여기에 The Business Research Company(TBRC) 의 최신 시장 보고서에 따르면 글로벌 네오뱅킹 시장 규모는 2024년 1,760억 달러에서 2025년 2,614억 달러로 급성장하며 연복합성장률(CAGR)이 48.5%에 달할 것으로 전망된다. 또한 2029년에는 1조 2,197억 달러(1.22 조 달러) 까지 확대될 것으로 예상돼, 스테이블코인 네오뱅크가 단순한 핀테크 혁신을 넘어 글로벌 금융 산업 재편의 중심으로 부상하고 있음을 입증한다.

세계은행에 따르면 전 세계 10억 명 이상이 아직 은행 계좌를 보유하지 못하고 있으며, 많은 신흥국은 급격한 통화가치 하락과 자본 통제에 시달리고 있다. 이런 환경에서 스테이블코인 네오뱅크는 단순한 송금 수단을 넘어 금융 접근성을 높이는 혁신적 도구로 평가받는다. 모바일만 있으면 달러 예금 계좌를 개설하고 송금과 결제를 수행할 수 있게 되면서, 금융포용이 현실로 다가오고 있다. Future Nexus 보고서에 따르면 라틴아메리카 전체 송금의 30% 이상이 스테이블코인을 통해 이뤄지고 있으며, 나이지리아 등에서는 Fonbank 같은 기업이 스테이블코인 예금 상품을 통해 고수익을 제공하고 있다.

스테이블코인 네오뱅크의 확산은 규제 명확성과 기술 인프라의 발전 덕분에 가속화되고 있다. 미국의 GENIUS Act는 스테이블코인 발행자에게 1:1 준비금 보유, 라이선스 취득, AML/KYC 준수, 소비자 보호 등 구체적 요건을 제시해 시장 신뢰를 높였다. 유럽의 MiCA와 홍콩의 Stablecoin Ordinance도 유사한 규제를 도입해 글로벌 기업의 진입 장벽을 낮췄다. Stripe가 인수한 Bridge, Rain 등 결제 인프라 기업들은 화이트라벨 카드와 지갑, 온오프램프 API를 제공해 스타트업이 단 몇 주 만에 스테이블코인 카드 및 지갑 서비스를 출시할 수 있게 돕는다.

자사 스테이블코인 경쟁과 리스크

기업 간 경쟁도 치열하다. Slash CEO는 “앞으로 모든 금융·소프트웨어 기업이 자체 스테이블코인을 갖게 될 것”이라 말했다. Western Union처럼 전통 금융사도 직접 토큰을 발행해 결제 수수료를 줄이고 고객 락인을 강화하려 한다. 그러나 이 모델에는 여전히 리스크가 존재한다. 담보 자산의 투명성, 발행사 신뢰도, 규제 적합성 문제가 남아 있으며, 비수탁 모델(Rizon·Gnosis Pay)은 사용자에게 키 관리 책임을 전가하고 관리형 모델(Slash·Western Union)은 은행급 규제를 부담한다. 결국 시장 은 ‘자율형’과 ‘관리형’ 으로 양분될 가능성이 높다.

물론 리스크도 존재한다. 자체 스테이블코인은 유통 범위가 제한될 수 있고, 담보 자산의 안전성과 발행 주체의 신뢰성이 중요하다. 각국의 규제 및 자본 통제 정책은 서비스 확장에 제약이 될 수 있다. 또한 Rizon과 Gnosis Pay처럼 비수탁형 모델은 사용자가 개인 키를 직접 관리해야 하는 부담이 있으며, Slash와 Western Union처럼 관리형 모델은 은행 수준의 규제를 따라야 하는 문제를 안고 있다. 사용자의 신뢰 기준에 따라 시장은 자율형과 중앙형으로 나뉘어갈 가능성이 크다.

플라즈마, 맨틀, Slash, Western Union뿐만 아니라 RedotPay, Deblock, Gnosis Pay, Rain 등 수많은 프로젝트가 등장하며 시장은 빠르게 포화 상태에 이르고 있다. 차별화에 실패한 서비스는 생존하기 어려울 것이다.

결국 스테이블코인 네오뱅크는 단순한 암호화폐 응용을 넘어 신흥국 금융 질서와 달러 패권을 재편하려는 실험이 되고 있다. 플라즈마 원, UR, Slash의 Global USD, Western Union의 USDPT 등 대형 프로젝트의 출시는 이 분야의 규모와 속도를 보여준다. RedotPay, Deblock, Rizon, Gnosis Pay 등 신흥 스타트업들의 경쟁은 그 열기를 배가시킨다. 그러나 이 생태계가 지속 가능한 금융 시스템으로 자리 잡기 위해서는 준비금 투명성, 규제 준수, 사용자 보호가 필수적이며, 이용자가 스테이블코인을 직관적으로 이해하고 사용할 수 있도록 신뢰 기반의 UX 설계가 병행되어야 한다. 혁신과 규제, 금융포용의 균형을 어떻게 맞추느냐가 향후 스테이블코인 네오뱅크 붐의 성패를 가를 것이다.

![[저녁 시세브리핑] 암호화폐 시장 혼조세… 비트코인 64,801달러, 이더리움 1,918달러](https://f1.tokenpost.kr/2026/08/lwe6ftwdg8_th_860x0.png)

![[토큰분석] 이더리움, 스테이킹 50%에 ‘보상 제로’ 검토…통화정책 개편인가 탈중앙화 역행인가](https://f1.tokenpost.kr/2026/08/h3faaf9gg9_th_860x0.webp)

![[온체인분석] DeFi의 빠른 속도가 범죄에도 무기가 됐다… FATF가 경고한 4대 위협](https://f1.tokenpost.kr/2026/07/q0h54hkooe_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 658회차](https://f1.tokenpost.kr/2026/08/h9pkuh7xm4_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 657회차](https://f1.tokenpost.kr/2026/08/c47wg6tc1l_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 656회차](https://f1.tokenpost.kr/2026/08/89sghm0n24_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 655회차](https://f1.tokenpost.kr/2026/08/7wpq1a4z20_th_860x0.webp)

![[팟캐스트 Ep.157] 암호화폐로 커피 사는 시대, 이더파이가 만드는 디파이 네오뱅크](https://f1.tokenpost.kr/2025/10/njcmotccj9_th_860x0.jpg)

![[비트 옵션 데일리] 미결제약정 253억4075만 달러…단기 풋 거래 우위](https://f1.tokenpost.kr/2026/08/cvdusmanvt_th_860x0.png)