뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

8

8

![[스테이블코인 2026] ① 시장의 판도가 바뀐다: 2000억 달러 시장과 규제의 등장](https://f1.tokenpost.kr/2026/01/pn0eq91q1k.png)

와튼 스쿨(Wharton School)의 블록체인 및 디지털 자산 프로젝트(BDAP)가 2026년 1월 발표한 '스테이블코인 툴킷' 보고서를 바탕으로, 현재 디지털 금융의 중추신경계로 부상한 스테이블코인 시장을 3회에 걸쳐 심층 분석했다. [편집자 주]

◇ "비자(Visa) 거래량 넘었다"... 폭발적 성장세

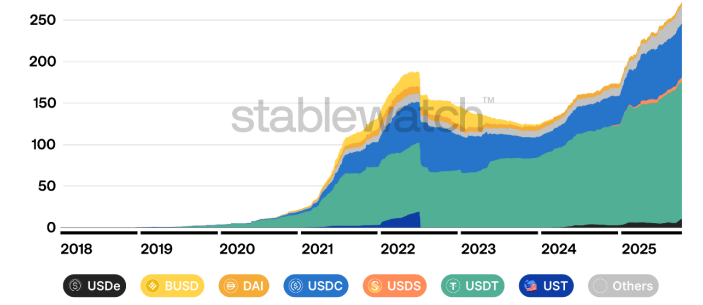

2026년 1월 현재, 스테이블코인은 디지털 자산 세계의 필수 요소이자 전통 금융 시스템과의 가교 역할을 수행하고 있다. 와튼 BDAP 보고서에 따르면 스테이블코인 시장의 총자산 규모는 2,000억 달러를 넘어섰으며, 이는 단순한 시가총액 증가 이상의 의미를 지닌다.

특히 거래량 측면에서의 성장이 눈부시다. 비자(Visa)의 온체인 분석 데이터에 따르면, 2025년 6월 기준 지난 12개월간 스테이블코인의 총 거래량은 34조 7천억 달러를 기록했다. 이는 비자의 연간 기존 결제 처리량을 두 배 이상 상회하는 수치다. 봇(Bot) 거래나 자동화된 프로그램에 의한 거래를 제외한 '조정 거래량(Adjusted transaction volume)'으로 보정하더라도 약 7조 3천억 달러에 달해, 스테이블코인이 실질적인 경제 활동의 한 축을 담당하고 있음을 증명했다.

물론 M1(협의통화)과 같은 전통적인 통화 공급량이나 은행 예금과 비교하면 여전히 작은 규모이지만 , 2023년 미국 은행 위기와 같은 거시경제적 혼란 속에서도 USDT(테더)와 USDC(서클) 같은 주요 스테이블코인이 페깅(가치 고정)을 유지하며 생존했다는 점은 시장의 신뢰를 높이는 계기가 되었다.

◇ 정의의 재정립: CBDC와는 다르다

그동안 모호했던 스테이블코인의 정의도 명확해졌다. 보고서는 스테이블코인을 "공공적으로 이용 가능하며(publicly available), 중앙은행이 발행하지 않은(non-central bank issued) 디지털 자산으로서, 경제적 메커니즘을 통해 안정적인 계산 단위(Unit of Account)를 목표로 하는 것"이라고 정의했다.

이는 중앙은행의 직접적인 부채인 CBDC나, 은행의 지급준비금 제도(Fractional Reserve)에 기반한 예금 토큰(Tokenized Deposits)과는 근본적으로 다르다. 스테이블코인은 중앙은행의 통화 정책 결정에 직접 종속되지 않으면서도 사용자에게 중앙은행 화폐와 동등한 기능을 제공하는 '상업 은행 화폐(commercial bank money)'와 유사한 위상을 차지한다.

◇ 기관의 본격 진입과 규제의 명확화

2024년과 2025년을 기점으로 스테이블코인 시장은 '규제화(Regulated)' 단계로 진입했다. 유럽연합(EU)의 미카(MiCA) 규제가 2024년 중반부터 시행되었고, 미국에서는 2025년 7월 'GENIUS 법(GENIUS Act)'이 통과되며 연방 차원의 감독 기틀이 마련됐다.

이러한 법적 명확성은 전통 금융 기관들이 스테이블코인 시장에 뛰어드는 기폭제가 되었다. 보고서는 스탠다드차타드 은행이 홍콩 달러 기반 스테이블코인 발행을 위해 합작 투자를 설립한 사례나 , 블랙록(BlackRock)이 서클(Circle)과 제휴하여 준비금 관리를 맡은 사례 등을 언급하며 전통 금융과 디지털 자산의 경계가 허물어지고 있음을 지적했다.

파이어블록스(Fireblocks)의 2025년 설문조사에 따르면, 금융 기관 임원의 90%가 스테이블코인을 탐색하거나 이미 도입하고 있다고 응답했다. 이는 스테이블코인이 더 이상 '크립토 네이티브' 기업들만의 전유물이 아님을 시사한다. 이제 스테이블코인은 기존 레거시 시장 인프라의 한계를 극복하고, 국경 없는(borderless) 금융을 실현하는 글로벌 화폐의 미래로 자리 잡아가고 있다.

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 549회차](https://f1.tokenpost.kr/2026/03/6j5ydfkdjn.jpg)

![[토큰포스트] 기사 퀴즈 547회차](https://f1.tokenpost.kr/2026/03/4i8acp5kqv.png)

![[토큰포스트] 기사 퀴즈 546회차](https://f1.tokenpost.kr/2026/03/p1jfeb06y7.jpg)

![[토큰포스트] 기사 퀴즈 545회차](https://f1.tokenpost.kr/2026/03/yzt2egy26e.jpg)

![[스테이블코인 2026] ② 작동 원리의 모든 것: 4가지 유형과 수익 전쟁](https://f1.tokenpost.kr/2026/01/tf22mv896w.png)

![[DePIN 진퇴양난] ① 기술은 통과, 예산은 탈락](https://f1.tokenpost.kr/2026/01/oxnuo5be03.png)

![[DePIN 진퇴양난] ② 구조적 분석 - 당신이 선택해야 할 두 가지](https://f1.tokenpost.kr/2026/01/tmoacig13o.png)

![[크립토 인사이트 EP.27] 써클 86% 폭등·세일러 또 샀다·트럼프 변수 등장…](https://f1.tokenpost.kr/2026/03/xsia8b3k6y.jpg)