뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

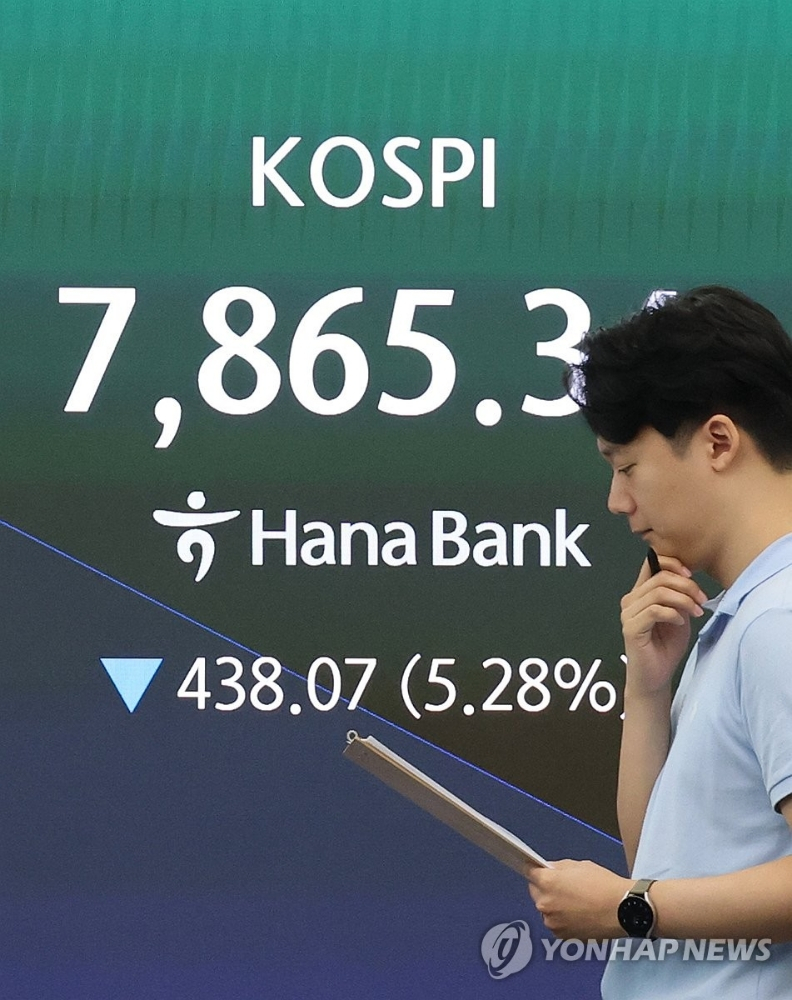

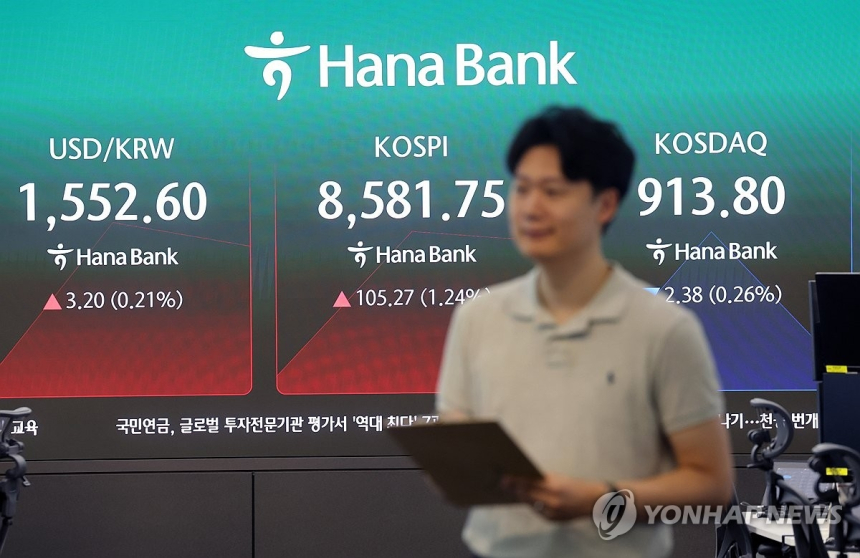

국내 주식시장에서 빚을 내 투자하는 고위험 자금이 빠르게 불어나면서, 한국은행이 개인 손실 확대와 금융시장 불안 가능성을 함께 경계하고 있다.

한국은행에 따르면 올해 4월 말 기준 코스피 시가총액 대비 신용거래융자와 레버리지 상장지수펀드 잔액 비율은 0.80%로 집계됐다. 이는 코로나19 확산기였던 2020년 10월의 0.76%를 넘어선 수준이다. 이후에도 이 비율은 0.8~0.9%대에서 유지되고 있다. 한국은행은 이 지표를 개인 투자자의 위험 선호가 얼마나 강해졌는지 보여주는 잣대로 본다. 쉽게 말해 대출 이자 부담을 감수하더라도 주가 상승에 베팅하는 투자자가 그만큼 많아졌다는 뜻이다.

실제 자금 흐름은 더 직접적이다. 금융투자협회에 따르면 7월 2일 기준 신용거래융자 잔고는 37조7천187억원으로, 이달 들어 단 2거래일 만에 4천억원가량 늘었다. 앞서 5월 29일에는 처음으로 38조원을 넘겼고, 6월 24일에는 38조6천328억원까지 치솟아 역대 최고치를 기록했다. 은행권에서도 비슷한 움직임이 나타났다. 같은 날 5대 은행의 전체 신용대출 잔액은 109조1천648억원으로 전월 말보다 4천944억원 증가했는데, 증가분 대부분은 마이너스통장에서 나왔다. 마이너스통장 잔액은 43조2천812억원에서 43조7천742억원으로 4천930억원 급증한 반면, 일반 신용대출은 15억원 늘어나는 데 그쳤다. 은행들이 신규 대출을 조이는 상황에서도 이미 개설된 한도대출에서 투자 자금이 빠르게 빠져나가고 있다는 해석이 가능하다.

대기성 자금의 이동도 뚜렷하다. 5대 은행의 요구불예금 잔액은 7월 2일 기준 704조2천854억원으로, 전월 말보다 18조74억원 줄었다. 요구불예금은 필요할 때 바로 찾을 수 있는 자금이어서 보통 투자 대기자금 성격으로 분류된다. 이 돈이 짧은 기간에 크게 줄었다는 것은, 코스피가 7월 1~2일 급락하는 과정에서 개인 투자자들이 저가 매수 기회로 판단해 예금까지 꺼내 주식시장으로 옮겼을 가능성을 보여준다. 시장에서는 이른바 영끌 투자 경향이 더 강해졌다는 분석도 나온다. 다만 신용대출 한도가 연 소득 범위 안으로 제한되면서 중·저소득층은 레버리지 투자 여력이 줄고, 상대적으로 고소득·고신용 차주 중심으로 자금 수요가 유지돼 투자 양극화가 심해질 수 있다는 우려도 제기된다.

한국은행은 최근 주가 상승 자체를 전적으로 과열로 보지는 않는다. 반도체를 중심으로 한 기업 실적 개선 등 기본 여건, 즉 펀더멘털이 주가를 받치고 있다는 판단도 함께 내놓았다. 실제로 주가수익비율(PER)은 지난해 말 10.0배에서 지난달 23일 8.0배로 낮아졌다. 이는 기업 이익 증가 속도를 주가가 아직 충분히 반영하지 못했을 수 있다는 의미다. 그럼에도 한국은행이 특히 주목하는 부분은 빚을 동원한 투자다. 주가가 큰 폭으로 조정될 경우 개인 투자자의 손실이 확대될 수 있고, 담보 부족으로 증권사가 주식을 강제로 처분하는 반대매매나 자금 회수 움직임이 겹치면 변동성이 더 커질 수 있기 때문이다. 한 사람의 손실이 시장 전반의 급락으로 번질 수 있다는 점에서 단순한 개인 투자 문제로만 보기 어렵다는 얘기다.

결국 최근 증시를 움직이는 힘에는 실적 개선 기대와 함께 공격적인 개인 자금 유입이 동시에 작용하고 있는 셈이다. 한국은행은 거래 쏠림과 레버리지 축적이 금융불안 요인으로 번지지 않도록 관계 당국과 긴밀히 협의하겠다고 밝혔다. 이 같은 흐름은 당분간 주가 변동성이 커질 때마다 반복될 가능성이 있으며, 시장이 상승세를 이어가더라도 빚을 낸 투자 비중이 높아질수록 조정 국면의 충격은 더 커질 수 있다는 점에서 관리 필요성이 한층 커질 것으로 보인다.

![[자정 시세브리핑] 암호화폐 시장 상승세… 비트코인 62,653달러, 이더리움 1,772달러](https://f1.tokenpost.kr/2026/07/18l8djahio_th_860x0.webp)

![[자정 뉴스브리핑] 부탄 왕국 관련 지갑, 바이낸스로 700 BTC 입금 外](https://f1.tokenpost.kr/2026/07/93p6ezonnr_th_860x0.webp)

![[온체인분석] 토요일 새벽에 삼성전자를 산다 — '주식 Perp'의 정체](https://f1.tokenpost.kr/2026/06/v9im69r316_th_860x0.png)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)