뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

44

44

2022년부터 가상자산을 상속·증여받을 경우 4대 거래소(업비트·빗썸·코인원·코빗)의 2개월 평균 가격을 기준으로 상속·증여세가 부과된다.

2021년 12월 28일 국세청은 “가상자산을 상속 또는 증여하는 경우 재산 평가를 위한 가상자산 사업자로 두나무 주식회사, 주식회사 빗썸코리아, 주식회사 코빗, 주식회사 코인원 등 4곳을 고시한다”고 밝혔다.

가상자산의 양도 또는 대여로 발생하는 소득에 대한 과세는 2023년 이후로 연기됐다. 그러나 가상자산을 상속·증여받는 경우는 이전부터 세금 부과대상에 해당돼 왔다.

국세청은 "가상자산을 상속·증여받는 경우 기타소득 과세와 관계없이 상속세 또는 증여세 과세대상"이라며 "2022년부터 평가액 산정 방법이 변경된다"고 밝혔다.

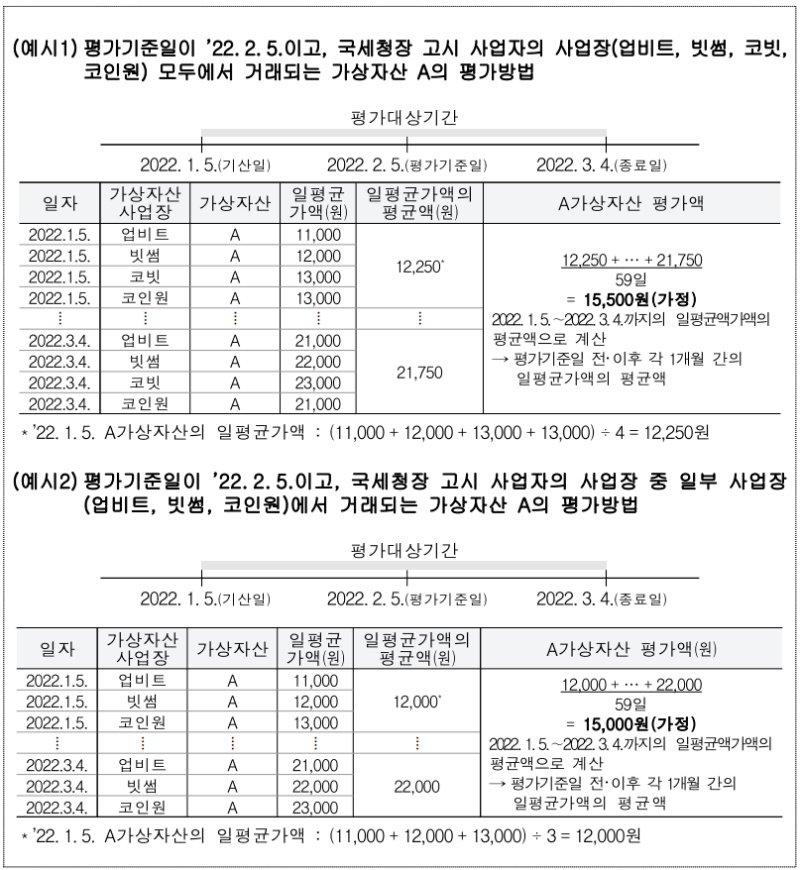

국세청의 고시에 따르면 2022년 1월 1일부터 가상자산 상속·증여세는 상속개시일 또는 증여일 전후 1개월동안 해당 자산의 4대 거래소 평균 가격을 기준으로 산정된다.

예를 들어 2022년 2월 5일 가상자산 'A'를 1개 증여받은 경우, 해당 자산의 가격은 1월 5일부터 3월 4일까지 4대 거래소가 공시한 일평균가액의 2달 평균액이 된다. 이때 일평균가격은 가상자산의 총 거래대금을 거래 수량으로 나눈 금액이다.

△국세청 '가상자산 평가를 위한 가상자산 사업자 고시' 갈무리

△국세청 '가상자산 평가를 위한 가상자산 사업자 고시' 갈무리

4대 거래소가 아닌 사업장에서 거래된 가상자산도 4대 거래소 가격을 기준으로 가격이 산정된다. 해당 자산이 4대 거래소에 상장돼 있지 않은 경우, 거래한 사업장에서 공시하는 일평균가액이나 최종시세가액 등을 기준으로 평가한다.

상속이나 증여받은 가상자산은 현금이나 부동산과 마찬가지로 평가받은 가액의 10~50%에 해당하는 세금이 부과된다.

한편 국세청은 “일평균가액 계산의 어려움을 계산하기 위해 홈택스에 ‘가상자산 일평균가격 조회’ 화면을 2022년 3월 신설할 예정”이라고 밝혔다. 해당 화면에서 가상자산의 종류와 평가기준일을 입력하면 상속세 및 증여세법 상 평가액을 쉽게 조회할 수 있다는 설명이다.

![[특징주] 원익홀딩스, 美 중국산 로봇 규제·삼성 로봇 투자 기대에 상한가](https://f1.tokenpost.kr/2026/08/vce5vghldw_th_860x0.webp)

![[특징주] 금호타이어, 외인 장초반 '사자'서 매도 전환…수급 변동성 부각](https://f1.tokenpost.kr/2026/08/j41npcjlid_th_860x0.webp)

![[토큰분석] 확장성을 얻으면 탈중앙성을 잃는다… BIS가 짚은 블록체인 ‘분열의 경제학’](https://f1.tokenpost.kr/2024/12/50fgrpsobm_th_860x0.jpg)

![[토큰분석] 효율의 이면, 토큰화가 만든 다섯 갈래 리스크](https://f1.tokenpost.kr/2026/07/ez1em279vg_th_860x0.png)

![[마켓분석] 세계에서 가장 소외됐던 시장의 반격… 코스피 대규모 숏스퀴즈](https://f1.tokenpost.kr/2026/08/k7s50484cm_th_860x0.png)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 654회차](https://f1.tokenpost.kr/2026/08/cizz5iko2s_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 653회차](https://f1.tokenpost.kr/2026/07/mshbja2olq_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 652회차](https://f1.tokenpost.kr/2026/07/ttijx5b2je_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)