뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

![[특징주] 현대해상, 1분기 어닝 서프라이즈에 12%대 강세](https://f1.tokenpost.kr/2026/05/fhed6jc7l6_th_860x0.jpg)

현대해상이 1분기 어닝 서프라이즈에 힘입어 장 초반 강세를 보이고 있다. 현재 시세 기준 현대해상은 전 거래일보다 12.89% 오른 3만7650원에 거래되고 있다.

회사 공시에 따르면 현대해상의 1분기 매출액은 4조6219억원으로 전년 동기 대비 10% 증가했고, 영업이익은 3093억원으로 8.5% 늘었다. 별도 기준 당기순이익도 2233억원으로 9.9% 증가했다. 앞서 지난해 4분기 1400억원대 영업손실을 냈던 흐름에서 한 분기 만에 실적이 뚜렷하게 개선된 점이 주가를 끌어올린 배경으로 꼽힌다.

실적 개선의 핵심은 보험손익과 자본적정성이다. 예실차 부진이 이어졌지만 손실계약비용 814억원이 환입되며 수익성을 끌어올렸다. 이는 실손보험 미래 요율 인상 가정 변경에 따른 일회성 이익이다. 반면 투자손익은 금리 상승에 따른 채권형 자산 약 900억원 평가손실로 다소 부진했다.

자본 여력 개선도 투자심리를 자극했다. 현대해상의 1분기 K-ICS 비율은 207%, 기본자본 K-ICS 비율은 74.9%로 상승했다. 자산과 부채 듀레이션 갭도 0년 수준으로 축소해 금리 리스크를 낮췄다. IFRS17과 K-ICS 도입 이후 손해보험업계가 자본비율 관리에 민감해진 가운데, 현대해상이 ALM 강화와 가정 변경을 통해 자본 안정성을 끌어올렸다는 평가가 나온다.

정준섭 NH투자증권 연구원은 “어려운 환경에서도 ALM과 신계약에서 이전보다 유의미한 진전을 이루고 있다”며 “아직은 제도 개선 없이 배당 재개가 어렵지만, 해약환급금 준비금도 4조원 수준에서 늘어나지 않게 관리하고 있다”고 밝혔다.

시장에서는 장기보험 중심의 보험손익 정상화, 일회성 비용 환입, 자본비율 개선이 이번 주가 강세의 직접적인 배경으로 보고 있다. 다만 자동차보험 손해율과 제도 개선 여부는 향후 실적의 변수로 남아 있다.

![[모닝 뉴스브리핑] 미국 상원, 비트코인 클래리티법 최종 문안 공개 예정 外](https://f1.tokenpost.kr/2026/07/2lh5lhridl_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 61,440달러, 이더리움 1,701달러](https://f1.tokenpost.kr/2026/07/mnyse7jmpx_th_860x0.webp)

![[KOL 인덱스] “비트코인 6.1만달러 돌파” 커뮤니티 시선 집중… 블랙록 BTC 이체·원화권 ‘고래 매집’ 화제 속 美 고용쇼크·러 증시 압박도 동시 확산](https://f1.tokenpost.kr/2026/07/ci8q5dxflh_th_860x0.webp)

![[메타콘 2026]](https://f1.tokenpost.kr/2026/07/trryqtt0s8_th_860x0.webp)

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[특징주] 주연테크, 거래재개 첫날 상한가 직행…5대1 주식병합 효과](https://f1.tokenpost.kr/2026/05/vwqs0q92pz_th_860x0.jpg)

![[특징주] 삼목에스폼, 최대주주 273억 공개매수 추진에 강세](https://f1.tokenpost.kr/2026/05/6pel6yaosf_th_860x0.jpg)

![[토큰주식] KB금융, 원화코인 결제·정산·해외송금 기술검증 완료](https://f1.tokenpost.kr/2026/05/328w1hzqmb_th_860x0.jpg)

![[토큰주식] 다날, 1분기 순이익 흑자전환…스테이블코인·외국인 결제 확장 부각](https://f1.tokenpost.kr/2026/05/kb5jr5fldx_th_860x0.jpg)

![[특징주] 삼성전자, 중동 리스크·파업 우려 겹치며 급락…SK하이닉스도 약세](https://f1.tokenpost.kr/2026/05/0teqrznehs_th_860x0.jpg)

![[특징주] 가온전선, 美 AI 데이터센터 장기수주 부각에 강세…북미 5조원대 잔고 주목](https://f1.tokenpost.kr/2026/07/e6ug4nvsc0_th_860x0.jpg)

![[특징주] 美 반도체주 급락에도 삼성전자 반등…국내 대형 반도체주 저가매수 유입](https://f1.tokenpost.kr/2026/07/xy6m1l192a_th_860x0.jpg)

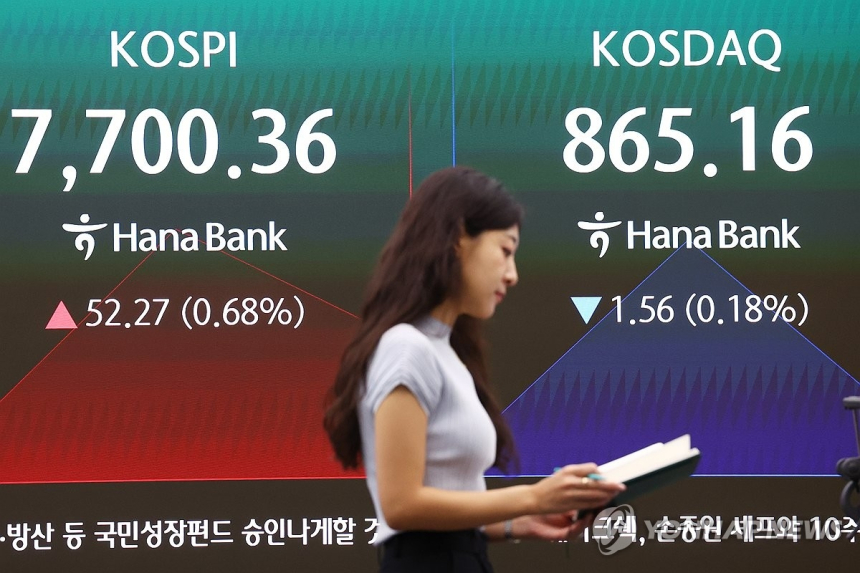

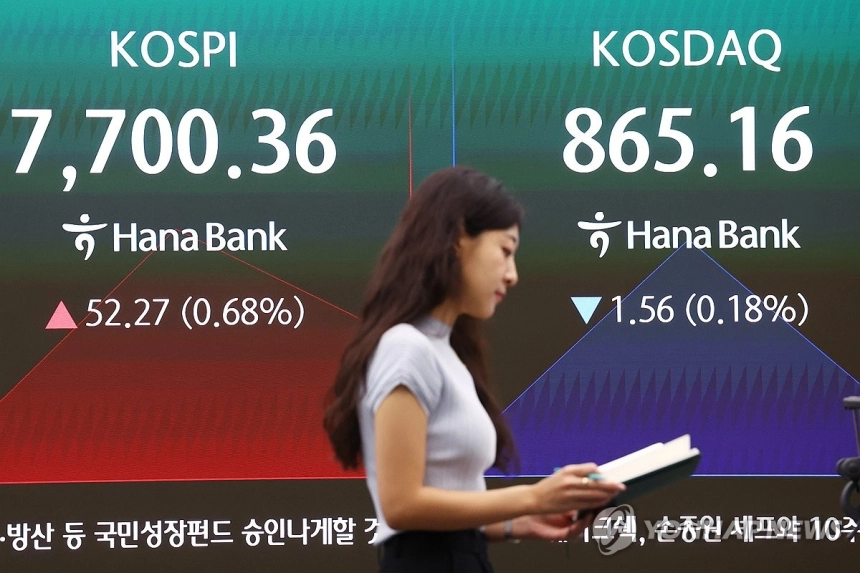

![[국내증시 개장시황] 국내 증시 하락세, 대형주 혼조세](https://f1.tokenpost.kr/2026/07/pzveuz7eeh_th_860x0.jpg)