뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

4

4

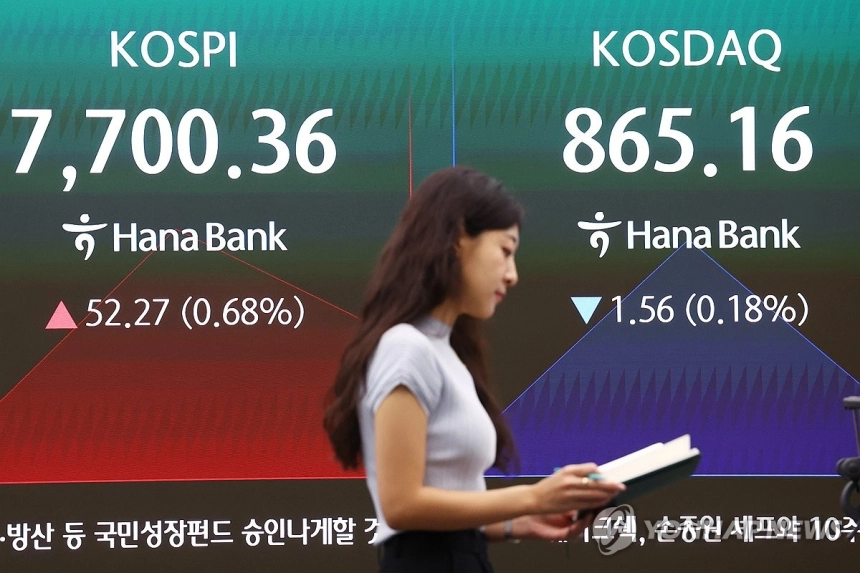

하나증권은 최근 코스피가 8,000선을 찍은 뒤 큰 폭으로 밀리면서 추가 조정 가능성에 관심이 커진 상황에서도, 기업 이익 증가세가 이어지면 연말 코스피가 10,000선을 넘어설 수 있다고 18일 전망했다. 단기 급락에 시장의 시선이 쏠려 있지만, 증시의 방향을 결국 결정하는 것은 상장사들의 실적이라는 점을 다시 강조한 셈이다.

이재만 하나증권 연구원은 이날 보고서에서 올해 코스피 예상 순이익을 689조원, 내년 예상 순이익을 853조원으로 제시했다. 여기에 2010년 이후 코스피 평균 주가수익비율(PER·주가를 주당순이익으로 나눈 값으로, 시장이 이익에 얼마나 높은 가격을 매기는지 보여주는 지표) 9.96배를 적용하면, 시장이 내년 이익까지 미리 반영할 경우 연말 코스피가 10,380포인트까지 오를 수 있다는 계산이 나온다고 설명했다. 그는 이런 경우 코스피 시가총액이 8,499조원 수준이 된다고 덧붙였다.

최근 증시를 흔드는 변수로는 고유가와 고금리 우려가 꼽힌다. 다만 이 연구원은 현재 유가 상승이 전쟁에 따른 공급 충격 성격이 강하다는 점에 주목했다. 구조적인 장기 상승 국면이라기보다 지정학적 불안이 만든 단기 급등일 가능성이 크다는 뜻이다. 실제로 서부 텍사스산 원유(WTI) 가격의 전년 대비 상승률이 63%인 반면, 미국 스탠더드앤드푸어스(S&P)500 정보기술 업종의 설비투자 증가율은 80%로 더 높다는 점도 함께 제시했다. 에너지 가격 부담이 있더라도 기술 기업의 투자 확대와 이익 성장 기대가 더 강하게 작동하고 있다는 해석이 가능하다.

국내 증시가 삼성전자와 SK하이닉스 등 일부 대형 반도체주에 지나치게 쏠려 있는 것 아니냐는 우려에 대해서도 그는 2000년 정보기술 버블 시기와는 상황이 다르다고 봤다. 당시 미국 증시에서는 시스코시스템즈가 시가총액 1위에 올랐지만, 이익 규모가 이를 뒷받침하지 못한 상태에서 주가만 과열됐고 결국 버블 붕괴로 이어졌다는 것이다. 반면 현재는 시가총액 상위 기업들이 실제 이익 창출력을 갖추고 있다는 점에서, 단순한 가격 거품으로만 보기 어렵다는 논리다. 삼성전자와 SK하이닉스의 코스피 내 시가총액 비중이 48%에 이르더라도, 실적 기반이 유지된다면 과거와 같은 급격한 붕괴로 바로 연결해 해석하기는 어렵다는 의미다.

다만 이런 전망이 현실이 되려면 전제조건도 분명하다. 내년까지의 이익 추정치가 실제 실적으로 확인돼야 하고, 유가와 금리, 지정학적 위험 같은 대외 변수도 추가 충격 없이 진정돼야 한다. 최근 코스피가 2026년 5월 15일 하루에만 488.23포인트, 6.12% 내린 7,493.18로 마감한 점을 보면 시장 변동성은 여전히 크다. 결국 앞으로의 흐름은 단기 충격에 대한 경계와 함께, 반도체를 중심으로 한 기업 실적 개선이 얼마나 이어지느냐에 따라 결정될 가능성이 크다.

![[모닝 뉴스브리핑] 미국 상원, 비트코인 클래리티법 최종 문안 공개 예정 外](https://f1.tokenpost.kr/2026/07/2lh5lhridl_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 상승세… 비트코인 61,440달러, 이더리움 1,701달러](https://f1.tokenpost.kr/2026/07/mnyse7jmpx_th_860x0.webp)

![[KOL 인덱스] “비트코인 6.1만달러 돌파” 커뮤니티 시선 집중… 블랙록 BTC 이체·원화권 ‘고래 매집’ 화제 속 美 고용쇼크·러 증시 압박도 동시 확산](https://f1.tokenpost.kr/2026/07/ci8q5dxflh_th_860x0.webp)

![[메타콘 2026]](https://f1.tokenpost.kr/2026/07/trryqtt0s8_th_860x0.webp)

![[마켓분석] “비트코인 머니마켓”이라더니… STRC는 비트코인 담보가 아닌 정크등급 신용상품이었다](https://f1.tokenpost.kr/2026/06/o9irm4g40b_th_860x0.png)

![[온체인분석] 토큰화 증권 시대, 거래소의 경쟁자는 거래소가 아닐 수 있다](https://f1.tokenpost.kr/2025/05/jkthmgmit8_th_860x0.webp)

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 629회차](https://f1.tokenpost.kr/2026/07/cyj8279xnb_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 628회차](https://f1.tokenpost.kr/2026/06/a930upf0re_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 627회차](https://f1.tokenpost.kr/2026/06/b2ufux9hch_th_860x0.png)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[특징주] 코오롱티슈진, TG-C 3상 기대에도 3%대 하락…7월 바이오 모멘텀 시험대](https://f1.tokenpost.kr/2026/07/7pdadfo33t_th_860x0.jpg)