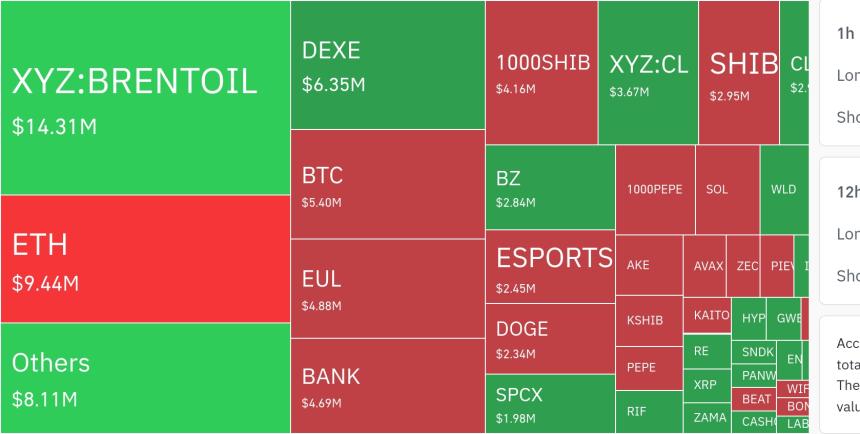

스트레티지(Strategy)가 비트코인(BTC)을 단순 보유 자산이 아닌 ‘수익을 만드는 기반 레이어’로 재정의하는 새 내러티브를 밀어붙이고 있다. 퐁 레(Phong Le) CEO는 회사가 BTC를 중심으로 한 ‘수익률 기반 시스템’을 구축 중이라고 설명했다.

레 CEO는 이를 ‘디지털 신용 생태계(digital credit ecosystem)’로 부르며, 조달한 자본을 비트코인 연동 전략에 투입해 최대 30% 수준의 목표 수익률(가정치)을 추구하고, 그 수익의 일부를 STRC 등 우선주 보유자에게 돌려주는 구조라고 밝혔다.

1단계는 자본 조달…예금처럼 ‘자본 보유자’ 형성

레 CEO가 제시한 단계별 흐름의 출발점은 자본 기반을 쌓는 일이다. 은행이 예금을 모으듯, 스트레티지는 투자자로부터 자금을 조달하고 이들을 시스템 내 ‘자본 보유자’로 규정한다.

다만 이는 규제 체계상 은행 영업과 동일한 의미는 아니라는 점을 분명히 했다. 그는 “우리는 은행이 아니지만” 은행이 자본을 모아 운용하고 일부를 다시 지급하는 ‘플레이북’ 자체를 디지털 자산 시장에 맞게 가져온 것이라고 설명했다.

2~4단계는 BTC 투입→수익 생성→배당…7.5~11.5% 환원 언급

두 번째 단계에서 전통 금융이 주택담보대출이나 자동차 대출을 내주듯, 스트레티지는 해당 자본을 비트코인 관련 기회로 배치해 고수익 노출을 노린다. 레 CEO는 연 환산 30% 안팎(ARR)의 목표 수익률을 예로 들었지만, 구체 메커니즘을 모두 공개하진 않았다.

이후 자본이 비트코인 생태계와 상호작용하면서 수익이 발생하고, 그 일부가 다시 투자자에게 돌아가는 게 네 번째 단계다. 레 CEO는 우선주 주주에게 환원되는 범위로 7.5%~11.5% 수준을 거론하며, 은행이 대출로 얻은 이자 수익 일부를 예금자에게 지급하는 방식과 유사하다고 비교했다.

‘대출’ 대신 BTC를 수익 레이어로…시장에 던진 함의

핵심 차이는 스트레티지가 소비자나 기업에 돈을 빌려주는 전통적 대출 모델이 아니라는 점이다. 레 CEO는 “은행은 대출에서 5~30% 수익을 얻고 이를 예금자와 나누는데, 그게 디지털 신용 생태계가 작동하는 방식”이라며 수익의 원천을 ‘BTC 중심의 자본 배치’로 바꿨다고 강조했다.

이 구상이 확장되면 비트코인은 가격 상승 기대만으로 보유되는 자산에서, 자금이 유입돼 수익을 만들고 다시 지급되는 ‘크레딧 시장’의 기반층으로 자리 잡을 여지가 생긴다. 아직 초기 단계라는 단서가 붙지만, 단기적으로는 비트코인(BTC)이 ‘디지털 신용’ 모델의 베이스 레이어로 포지셔닝될 수 있다는 해석이 시장에 새로운 상상력을 제공하고 있다. 원·달러 환율은 1달러당 1,482.90원이다.

기사요약 by TokenPost.ai

🔎 시장 해석

- 스트레티지(Strategy)는 비트코인을 ‘보유→상승 기대’ 자산에서 ‘수익을 만드는 기반 레이어(디지털 신용)’로 재포지셔닝하며 새로운 내러티브를 주도

- 은행의 예금-대출-이자지급 구조를 참고하되, ‘대출’ 대신 BTC 연동 전략으로 수익을 만들겠다는 점이 핵심 차별점

- 목표 수익률(연 환산 약 30% 가정치)과 우선주 환원(7.5~11.5% 언급)은 시장에 매력적으로 들리지만, 구체 메커니즘 미공개로 실행 리스크/변동성 리스크가 공존

💡 전략 포인트

- 단계 구조: 자본 조달(자본 보유자 형성) → BTC 관련 기회에 배치 → 수익 생성 → 우선주 등 투자자에게 일부 환원

- 관전 포인트 1: ‘30% ARR’이 어떤 방식(레버리지, 파생/대출, 구조화 상품 등)으로 구현되는지 공개 범위와 투명성이 성패를 좌우

- 관전 포인트 2: 우선주(예: STRC)는 ‘BTC 수익의 배분 통로’로 기능—배당 지속성은 수익 변동과 시장 상황에 민감

- 투자자 체크리스트: 수익원(어디서 발생?) · 손실 구간(하락장/변동성 확대 시?) · 담보/청산 리스크 · 규제/회계 처리 · 배당 재원(현금흐름) 확인

📘 용어정리

- 디지털 신용 생태계(Digital Credit Ecosystem): BTC를 중심으로 자본을 모아 운용하고, 발생 수익 일부를 투자자에게 환원하는 ‘신용/수익 순환’ 구조

- ARR(Annualized Rate of Return, 연 환산 수익률): 특정 기간 수익률을 1년 기준으로 환산한 값(가정치/추정치일 수 있음)

- 우선주(Preferred Stock): 보통주보다 배당/상환 등에서 우선권을 갖는 주식(대개 의결권은 제한적)

- 베이스 레이어(Base Layer): 생태계의 기반이 되는 핵심 층/자산(여기서는 ‘BTC가 신용·수익 활동의 기반’이 된다는 의미)

💡 자주 묻는 질문 (FAQ)

Q.

스트레티지가 말하는 ‘디지털 신용 생태계’는 쉽게 말해 무엇인가요?

투자자에게서 자본을 모은 뒤, 그 자본을 비트코인(BTC) 연동 전략에 투입해 수익을 만들고, 발생한 수익의 일부를 다시 투자자(특히 우선주 보유자)에게 배당 형태로 돌려주는 구조를 뜻합니다. 은행의 ‘예금→운용→이자 지급’ 흐름을 디지털 자산 시장에 맞게 가져오려는 시도로 볼 수 있습니다.

Q.

기사에 나온 ‘30% 목표 수익률’과 ‘7.5~11.5% 환원’은 어떤 의미인가요?

회사가 BTC 관련 운용에서 연 환산 약 30% 수준의 수익률(가정치)을 목표로 삼고, 그중 일부를 STRC 같은 우선주 투자자에게 7.5~11.5% 범위로 배당(또는 이에 준하는 지급)할 수 있음을 언급한 것입니다. 다만 목표치일 뿐이며, 실제 수익은 시장 변동성과 운용 방식에 따라 달라질 수 있습니다.

Q.

전통 은행 모델과 가장 큰 차이점(리스크 포함)은 무엇인가요?

은행은 주로 대출(주택담보/기업대출 등)에서 이자 수익을 얻지만, 스트레티지는 ‘대출’ 대신 BTC 중심의 자본 배치로 수익을 만들겠다는 점이 다릅니다. 따라서 비트코인 가격 변동, 레버리지/파생 활용 가능성, 유동성 및 청산 리스크, 규제/공시 수준에 따라 수익과 배당의 안정성이 크게 흔들릴 수 있다는 점을 함께 고려해야 합니다.

TP AI 유의사항

TokenPost.ai 기반 언어 모델을 사용하여 기사를 요약했습니다. 본문의 주요 내용이 제외되거나 사실과 다를 수 있습니다.

뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

![[오후 시세브리핑] 암호화폐 시장 상승세… 비트코인 64,459달러, 이더리움 1,879달러](https://f1.tokenpost.kr/2026/07/dxxy6id79s_th_860x0.webp)

![[온체인분석] '느린 자산'을 '빠른 토큰'으로 포장하면, 위기는 더 빨라진다 — 와튼이 경고한 'RWA의 시간차'](https://f1.tokenpost.kr/2026/06/6m1b948ry5_th_860x0.webp)

![[토큰분석] IMF “토큰화는 금융 인프라를 없애지 않는다… ‘하이브리드 FMI’로 재편할 뿐”](https://f1.tokenpost.kr/2026/07/keqtfkneyi_th_860x0.png)

![[토큰분석] 비트코인도, 달러도 결국 '믿음이 떠받치는 거품'이다 — 그런데 왜 스테이블코인이 더 위험한가](https://f1.tokenpost.kr/2025/08/tpj623t1lm_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 647회차](https://f1.tokenpost.kr/2026/07/ewf1eta6ef_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 646회차](https://f1.tokenpost.kr/2026/07/43tf7mf8a5_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 645회차](https://f1.tokenpost.kr/2026/07/jwmkoze7ox_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 644회차](https://f1.tokenpost.kr/2026/07/gd4cznpr2m_th_860x0.webp)

![[이더 옵션 데일리] 미결제약정 47억6831만 달러…1900달러 콜 거래량 선두](https://f1.tokenpost.kr/2026/07/fop7s1rxuw_th_860x0.png)