뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

3

3

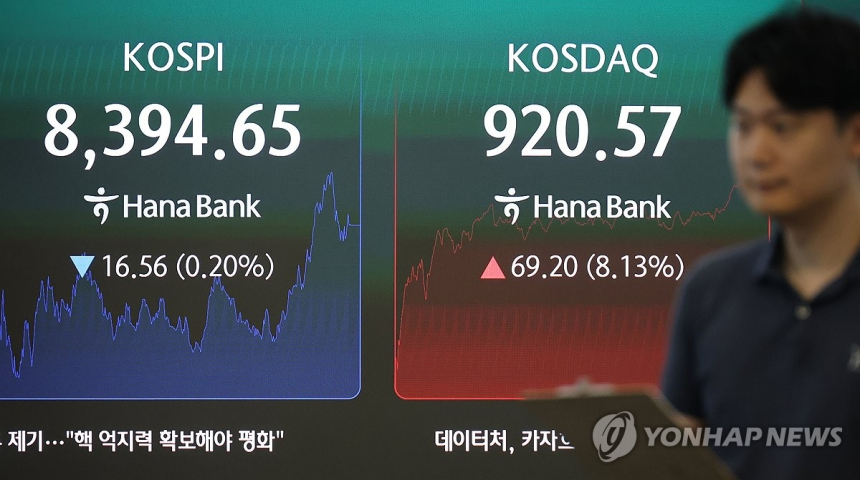

미국 통화정책을 둘러싼 시장 전망이 빠르게 바뀌면서, 미국 연방준비제도가 올해 안에는 기준금리를 내리지 않을 것이라는 관측이 사실상 시장의 중심 시나리오로 굳어지는 분위기다. 물가 상승 압력이 다시 커진 데다 연방준비제도 의장 교체를 앞둔 불확실성까지 겹치면서, 금리 인하 기대는 후퇴하고 오히려 긴축 기조가 예상보다 길어질 수 있다는 해석이 힘을 얻고 있다.

14일 한국은행 뉴욕사무소 보고서를 보면 지난 8일 기준 미국 금융시장에는 연내 금리 인하 기대가 0회로 반영됐다. 시장이 가격에 반영한 연중 금리 인하 기대 횟수는 3월 중순 0.9회에서 지난달 10일 0.3회로 낮아진 뒤 이달에는 아예 0회까지 떨어졌다. 이에 따라 선물시장에 반영된 12월 정책금리 전망치는 3.65%로 지난달 3.57%보다 높아졌고, 6월 전망치 3.62%보다도 연말 금리가 더 높을 것으로 예상됐다. 이는 시장이 올해 하반기로 갈수록 금리가 내려가기보다 유지되거나 더 올라갈 가능성까지 염두에 두기 시작했다는 뜻이다.

글로벌 투자은행들의 시각도 비슷하게 바뀌고 있다. 한국은행이 조사한 투자은행 10곳 가운데 5곳은 올해 안에 연방준비제도가 금리를 내리지 않을 것으로 봤다. 모건스탠리, 바클레이즈, 뱅크오브아메리카는 지난달까지만 해도 올해 9월 금리 인하 재개를 예상했지만, 이번 달에는 그 시점을 모두 내년으로 늦췄다. 모건스탠리는 내년 1월, 바클레이즈는 내년 3월, 뱅크오브아메리카는 내년 7월을 각각 예상했다. 바클레이즈는 인하 예상 횟수도 2회에서 1회로 줄였다. 더 나아가 제이피모건은 올해부터 내년 사이 한 차례 금리 인상이 이뤄져 최종 금리가 4.00%에 이를 수 있다고 전망했고, 도이치뱅크는 금리 인하 전망을 1회에서 0회로 낮추며 사실상 인하 국면이 끝났다고 평가했다.

이처럼 분위기가 바뀐 배경에는 다시 고개를 든 미국의 인플레이션 우려가 있다. 중동발 유가 충격으로 에너지 가격 부담이 커졌고, 그 영향으로 4월 미국 소비자물가지수는 3년여 만에 가장 큰 폭으로 상승했다. 중앙은행은 물가가 불안할 때 섣불리 금리를 내리기 어렵기 때문에, 시장은 연방준비제도가 당분간 관망 자세를 유지할 가능성에 무게를 싣고 있다. 여기에 제롬 파월 현 의장의 임기가 15일 끝나고, 미국 상원이 케빈 워시 차기 연방준비제도 의장 지명자 인준 절차에 들어갈 예정이라는 점도 변수로 꼽힌다. 통화정책 수장의 교체기에는 정책 방향을 단정하기 어려워 시장이 더 보수적으로 반응하는 경향이 있다.

미국의 금리 인하 기대가 약해지는 흐름은 한국의 통화정책 전망에도 영향을 주고 있다. 씨티은행은 한국은행이 내년 4월까지 기준금리를 모두 네 차례 올려 최종 금리가 연 3.5%에 이를 것으로 내다봤다. 기존에는 올해 7월과 10월 두 차례 인상만 예상했지만, 전망을 더 매파적(물가 안정을 위해 금리를 더 높게 보는 시각)으로 바꾼 것이다. 모건스탠리도 12일 낸 ‘2026년 한국 경제 전망’ 보고서에서 한국은행이 올해 4분기부터 세 차례 금리를 올려 내년 상반기 최종 금리가 3.25%에 도달할 것으로 예상했다. 동시에 올해 한국 성장률 전망치는 1.8%에서 2.8%로 높여 잡았다. 성장세가 잠재 수준을 웃돌고 물가 압력도 누적되고 있다는 판단에서다. 이 같은 흐름은 앞으로 미국 물가와 국제유가, 새 연방준비제도 의장의 정책 성향에 따라 더 뚜렷해질 가능성이 있으며, 한국 역시 대외 금리 환경과 국내 물가 흐름을 함께 보며 통화정책 경로를 조정할 가능성이 크다.

![[온체인분석] 디파이의 AMM, 주식시장에 들어오면 거래비용을 절반까지 낮출 수 있을까](https://f1.tokenpost.kr/2026/06/fzxrivksvb_th_860x0.jpg)

![[마켓분석] 국채마저 흔들린다면, 그때 살아남는 자산은 무엇인가](https://f1.tokenpost.kr/2026/05/50de0ztfvk_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 626회차](https://f1.tokenpost.kr/2026/06/gzb5k4bbdi_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 625회차](https://f1.tokenpost.kr/2026/06/30m1n4oku9_th_860x0.png)

![[토큰포스트] 기사 퀴즈 624회차](https://f1.tokenpost.kr/2026/06/gqxz7npqa6_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 623회차](https://f1.tokenpost.kr/2026/06/3agy6d8gdf_th_860x0.webp)

![[특징주] 에이전트AI, 와이어블과 18억 태양광 공사 계약에 강세](https://f1.tokenpost.kr/2026/06/psmx13yvxt_th_860x0.jpg)