뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

0

0

웨스턴디지털(WDC)에 대해 모건스탠리가 낙관적인 전망을 내놓으며 투자자들의 관심이 집중되고 있다. 특히 인공지능(AI) 기반 데이터 수요 증가가 저장장치 업계를 견인할 것이라는 분석 속에 이 기업은 IT 하드웨어 분야에서 핵심 종목으로 부상하고 있는 모습이다.

17일(현지시간) 모건스탠리는 웨스턴디지털에 대한 목표주가를 기존 70달러에서 78달러로 상향 조정하고 '비중 확대(Overweight)' 의견을 유지했다. 이는 전날 종가 대비 약 34% 높은 수준으로, 시장 평균 목표주가인 59달러를 한참 웃도는 수치다. 웨스턴디지털 주가는 올해 들어 약 30% 상승하며 뚜렷한 상승세를 나타내고 있다.

모건스탠리는 보고서를 통해 "데이터 생성 속도가 가파르게 증가하는 상황에서 저장장치 수요가 공급을 초과하고 있다"며 "이러한 수급 불균형이 하드디스크 등 저장장치 가격 상승을 견인하고 있다"고 분석했다. 특히 AI 모델 학습 및 서비스 운영에 필요한 대규모 데이터 저장 수요가 웨스턴디지털의 실적 개선에 긍정적으로 작용할 것이란 평가다.

모건스탠리는 "IT 하드웨어 섹터에서 추가 자본을 투입할 종목을 찾는다면 웨스턴디지털이 우선순위에 있다"며 해당 기업을 섹터 내 대표주로 지목했다. 이는 투자기관들이 AI 시장 확산에 따른 저장장치 산업의 구조적 성장을 본격적으로 반영하기 시작했다는 시각을 뒷받침한다.

한편 웨스턴디지털은 하드디스크 드라이브(HDD)와 솔리드스테이트 드라이브(SSD) 등 데이터 저장장치를 핵심 제품군으로 보유한 미국 대표 IT 제조기업이다. 최근 메모리 사업 부문 분사와 같은 구조 재편도 시도하고 있으며, AI 및 클라우드 인프라 기업들과의 협업 확대 가능성도 시장 기대를 키우는 요인 중 하나다.

메모리 반도체 시장의 반등과 더불어, 데이터 중심의 디지털 전환이 가속화되는 상황에서 웨스턴디지털의 성장 여력은 더욱 부각되고 있다. 모건스탠리의 긍정적인 보고서가 향후 주가 모멘텀에 어떤 영향을 줄지 귀추가 주목된다.

![[토큰캠프 #4]](https://f1.tokenpost.kr/2026/03/h24xcbco2u.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf.jpg)

![[토큰포스트] 기사 퀴즈 545회차](https://f1.tokenpost.kr/2026/03/yzt2egy26e.jpg)

![[토큰포스트] 기사 퀴즈 544회차](https://f1.tokenpost.kr/2026/03/vljjplabhq.jpg)

![[토큰포스트] 기사 퀴즈 543회차](https://f1.tokenpost.kr/2026/02/u4blgenuev.jpg)

![[토큰포스트] 기사 퀴즈 542회차](https://f1.tokenpost.kr/2026/02/ybgphvyjr7.jpg)

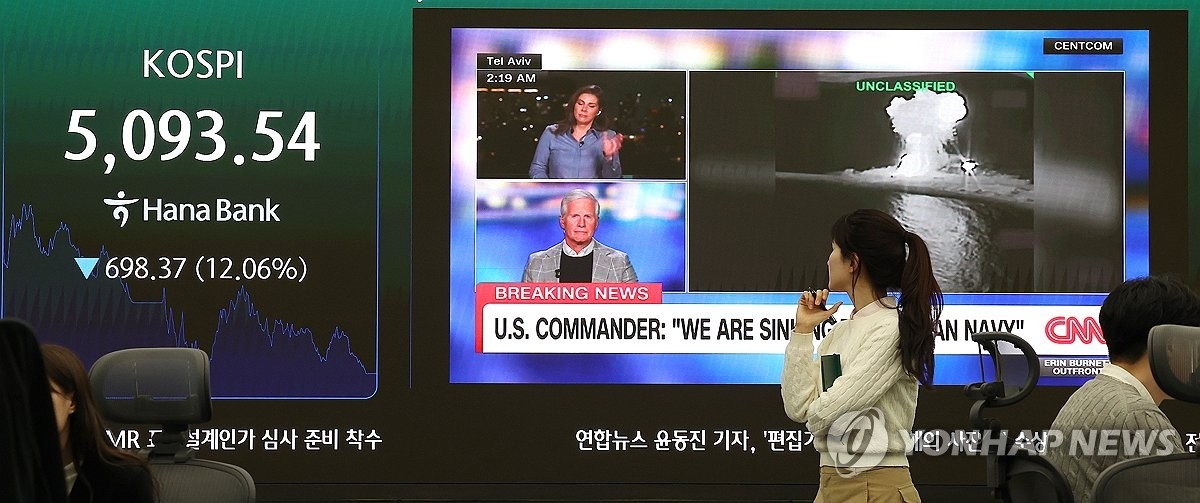

![[국내증시 개장시황] 국내 증시, 코스피·코스닥 하락세 기록 중](https://f1.tokenpost.kr/2026/03/xcof87prhb.jpg)