뉴스

뉴스

리서치

리서치

마켓정보

마켓정보

라운지

라운지

커뮤니티

커뮤니티

매체소개

매체소개

고객센터

고객센터

2

2

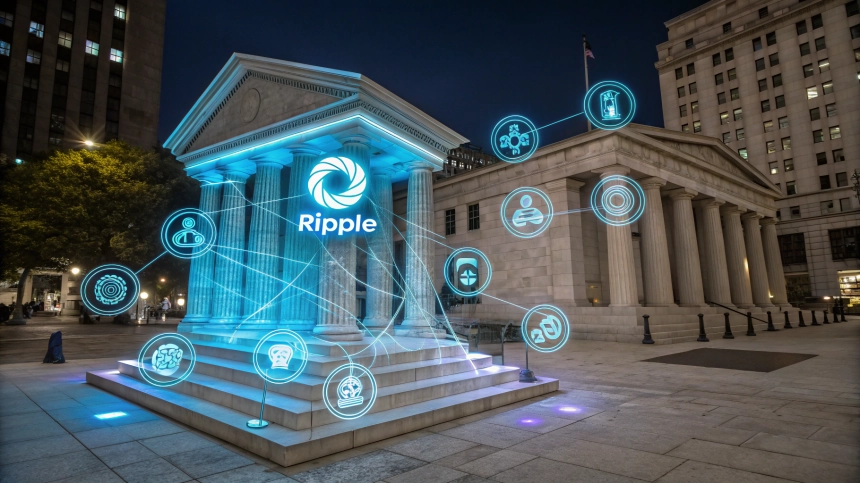

미국 금융시스템에 중대한 변곡점이 다가오고 있다. 리플(XRP)이 신청한 국가 신탁은행 인가(National Trust Bank Charter)가 미 연방준비제도(Fed)의 승인 여부에 따라 신속 처리될 가능성이 제기되면서다. 이번 절차는 미국의 금융법 자체를 재구성하는 계기가 될 수 있어 주목된다.

핵심은 EGRPRA(Economic Growth and Regulatory Paperwork Reduction Act) 검토 프로세스다. 이 검토는 매 10년마다 이뤄지며, 2026년 7월까지 진행된다. 이 기간 동안 연방예금보험공사(FDIC), 통화감독청(OCC), 연준은 의회의 입법 없이 금융 규제를 재조정할 수 있다. 즉, 암호화폐를 포함한 디지털 자산 관련 규제가 법률 개정 없이 행정절차만으로도 변경될 수 있는 것이다.

리플은 이 기회를 포착해 기존 은행과는 완전히 다른 형태의 신탁은행 설립을 추진 중이다. 이 은행은 예금 수취나 대출 기능이 아닌, 스테이블코인 준비금 관리, 토큰화 자산의 정산, 스마트 계약 운영 등을 중심으로 한다. 금융법 전문가 Mr. Man은 이를 두고 “사실상의 법적 우회로”라며, 기존 금융 기조를 변화시킬 열쇠라고 분석했다.

연준 규정 12 CFR § 262.3에 따르면, 리플의 신청이 공식적으로 공개되면 기본적으로 90일간의 심사 기간이 주어진다. 하지만 긴급 식별 조항에 따라 시스템 유동성이나 금융 안정성이 위협받을 경우, 연준은 심사 절차 자체를 생략하고 즉시 인가할 권한을 가진다. 이는 리플 신청이 디지털 경제에서 중대한 역할을 할 경우, 우선 수리 대상이 될 수 있다는 뜻이다.

전문가들은 이러한 가능성이 현실화될 경우, 리플은 미국 최초의 완전 디지털 법인은행으로 자리매김할 수 있다고 내다본다. 블록체인 기반의 스마트 계약과 토큰이 기존 금융과 나란히 운영되도록 공식 인프라로 인정받는 시대가 열리는 셈이다.

2026년 EGRPRA 검토 종료 시점에 이르면, 미국은 별다른 대대적 발표 없이 코드와 프로토콜에 기반한 금융 인프라를 법적 테두리 안에 안착시켰을 가능성이 크다. 은행의 정의가 종이 문서에서 프로그래머블 코드로 확장되는 흐름이 시작되는 것이다.

시장의 관심은 리플에 쏠려 있다. 리플이 이런 변화를 가장 먼저 구현한다면, 미국 금융사에서 디지털 자산이 제도권에 진입하는 초석을 다진 기업으로 기록될 전망이다.

![[토큰운세] 2026년 8월 1일 띠별 토큰 운세](https://f1.tokenpost.kr/2026/07/phcsl13y0h_th_860x0.webp)

![[모닝 시세브리핑] 암호화폐 시장 하락세… 비트코인 62,955달러, 이더리움 1,866달러](https://f1.tokenpost.kr/2026/07/grxwtju42b_th_860x0.webp)

![[토큰명언]](https://f1.tokenpost.kr/2026/07/97xg9dcso7_th_860x0.webp)

![[토큰분석] 토큰화 세계의 세 갈래 길… 단일·공통·호환 원장이 가르는 ‘원자적 결제’의 운명](https://f1.tokenpost.kr/2026/07/lxapxeb99a_th_860x0.png)

![[토큰분석] IBM 지역 지형도에 ‘한국’은 없었다… 토큰화 경제에서 우리는 어떤 좌표를 택할 것인가](https://f1.tokenpost.kr/2026/06/rsy4babec6_th_860x0.jpg)

![[토큰분석] “에이전틱 AI는 토큰화된 레일을 요구한다”… 자율 금융의 서막](https://f1.tokenpost.kr/2026/06/h0hajpmu3l_th_860x0.jpg)

![[Episode 12] IXO™2024 참여하고, 2억원 상당 에어드랍 받자!](https://f1.tokenpost.kr/2024/03/bk2tc5rpf6_th_860x0.png)

![[Episode 11] 코인이지(CoinEasy) 에어드랍](https://f1.tokenpost.kr/2024/02/g0nu4cmps6_th_860x0.png)

![[Episode 8] Alaya 커뮤니티 입장하고, $AGT 받자!](https://f1.tokenpost.kr/2023/10/0evqvn0brd_th_860x0.png)

![[Episode 6] 아트테크 하고, 에어드랍 받자!](https://f1.tokenpost.kr/2023/08/3b7hm5n6wf_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 653회차](https://f1.tokenpost.kr/2026/07/mshbja2olq_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 652회차](https://f1.tokenpost.kr/2026/07/ttijx5b2je_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 651회차](https://f1.tokenpost.kr/2026/07/1uxkqvlzy7_th_860x0.webp)

![[토큰포스트] 기사 퀴즈 650회차](https://f1.tokenpost.kr/2026/07/349g53mba5_th_860x0.webp)